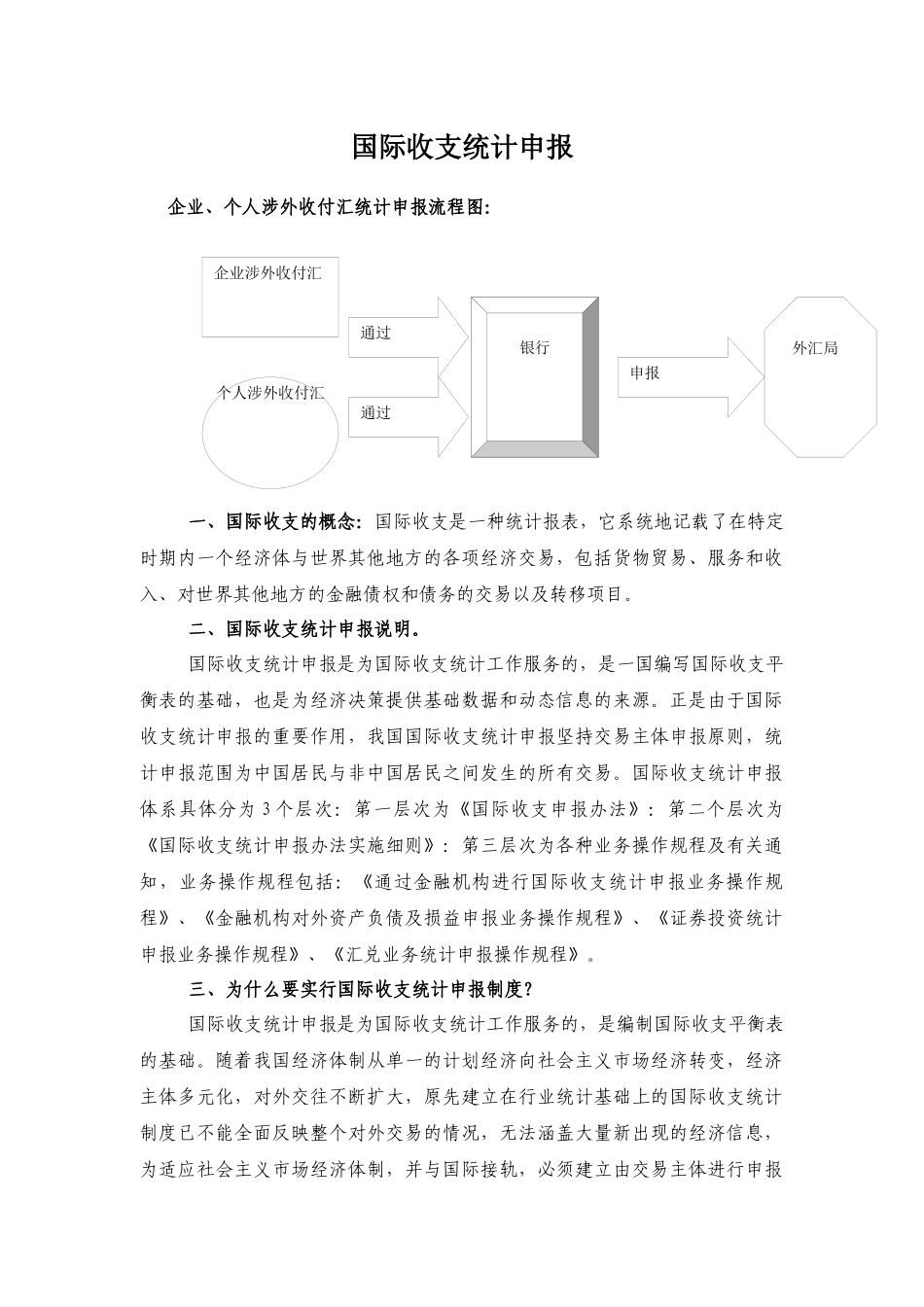

企业涉外收付汇个人涉外收付汇银行外汇局通过申报通过国际收支统计申报企业、个人涉外收付汇统计申报流程图:一、国际收支的概念:国际收支是一种统计报表,它系统地记载了在特定时期内一个经济体与世界其他地方的各项经济交易,包括货物贸易、服务和收入、对世界其他地方的金融债权和债务的交易以及转移项目。二、国际收支统计申报说明。国际收支统计申报是为国际收支统计工作服务的,是一国编写国际收支平衡表的基础,也是为经济决策提供基础数据和动态信息的来源。正是由于国际收支统计申报的重要作用,我国国际收支统计申报坚持交易主体申报原则,统计申报范围为中国居民与非中国居民之间发生的所有交易。国际收支统计申报体系具体分为3个层次:第一层次为《国际收支申报办法》:第二个层次为《国际收支统计申报办法实施细则》:第三层次为各种业务操作规程及有关通知,业务操作规程包括:《通过金融机构进行国际收支统计申报业务操作规程》、《金融机构对外资产负债及损益申报业务操作规程》、《证券投资统计申报业务操作规程》、《汇兑业务统计申报操作规程》。三、为什么要实行国际收支统计申报制度?国际收支统计申报是为国际收支统计工作服务的,是编制国际收支平衡表的基础。随着我国经济体制从单一的计划经济向社会主义市场经济转变,经济主体多元化,对外交往不断扩大,原先建立在行业统计基础上的国际收支统计制度已不能全面反映整个对外交易的情况,无法涵盖大量新出现的经济信息,为适应社会主义市场经济体制,并与国际接轨,必须建立由交易主体进行申报的国际收支统计申报制度。新的国际收支申报统计办法是按照国际货币基金组织的《国际收支手册》第五版的原则,结合我国具体情况制定的,增强了数据的国际可比性,大大提高了为经济决策提供基础数据和动态信息的作用。1995年8月经国务院批准,1995年9月以中国人民银行行长令颁布了《国际收支统计申报办法》。该办法的实施是我国国际收支统计制度改革过程中的一个重要里程碑。它对推动外汇管理体制改革,促进外向型经济发展,健全和完善我国宏观经济监测体系具有深远意义。四、国际收支统计申报体系的框架是怎样?我国国际收支统计申报体系具体分为3个层次:第一层次为《国际收支申报办法》:第二个层次为《国际收支统计申报办法实施细则》:第三层次为各种业务操作规程及有关通知,业务操作规程包括:《通过金融机构进行国际收支统计申报业务操作规程》、《金融机构对外资产负债及损益申报业务操作规程》、《证券投资统计申报业务操作规程》、《汇兑业务统计申报操作规程》其中,通过金融机构进行的国际收支统计申报为间接、逐笔的申报,即交易主体必须通过相关金融机构逐笔申报其对外交易情况;其他3项统计申报为报告者定期地直接向外汇局申报其对外交易状况及对外资产负债和分红派息情况。五、国际收支申报范围是什么?国际收支统计申报中“中国居民”的定义是什么?(一)国际收支申报范围:国际收支统计申报体系具有统计与监测功能,因此,我国国际收支统计申报范围为所有非银行机构和个人通过境内银行从境外收到的款项和对境外支付的款项(包括跨境人民币收付款)。具体内容包括:1、以信用证、托收、保函、汇款(电汇、信汇、票汇)等结算方式办理的涉外收付款,包括银行卡项下从境外收到的款项和对境外支付的款项。2、非居民通过境内银行与境外发生的涉外收付款。3、通过境内银行对外发出支付指令的涉外收付款4、通过记账方式办理对外援助的涉外收付款。5、与非货币黄金进出口相关的涉外收付款。从以上国际收支统计申报范围来看,申报主体由原先的中国居民扩展为中国居民和非中国居民,即现行“国际收支统计申报监测系统”的数据采集包括居民与非居民之间的交易、居民与居民之间的交易、非居民与非居民之间的交易;因此,银行在实际申报业务操作时应以资金是否跨境作为判断申报与否的标准。(二)国际收支统计申报中的“中国居民”定义是根据《国际收支手册》第五版第四章“经济体的居民单位”中原则以及我国实际情况制定的,具体指:(1)在中国境内连续居住一年或一年以上的自然人,但外国及香港、澳门、...