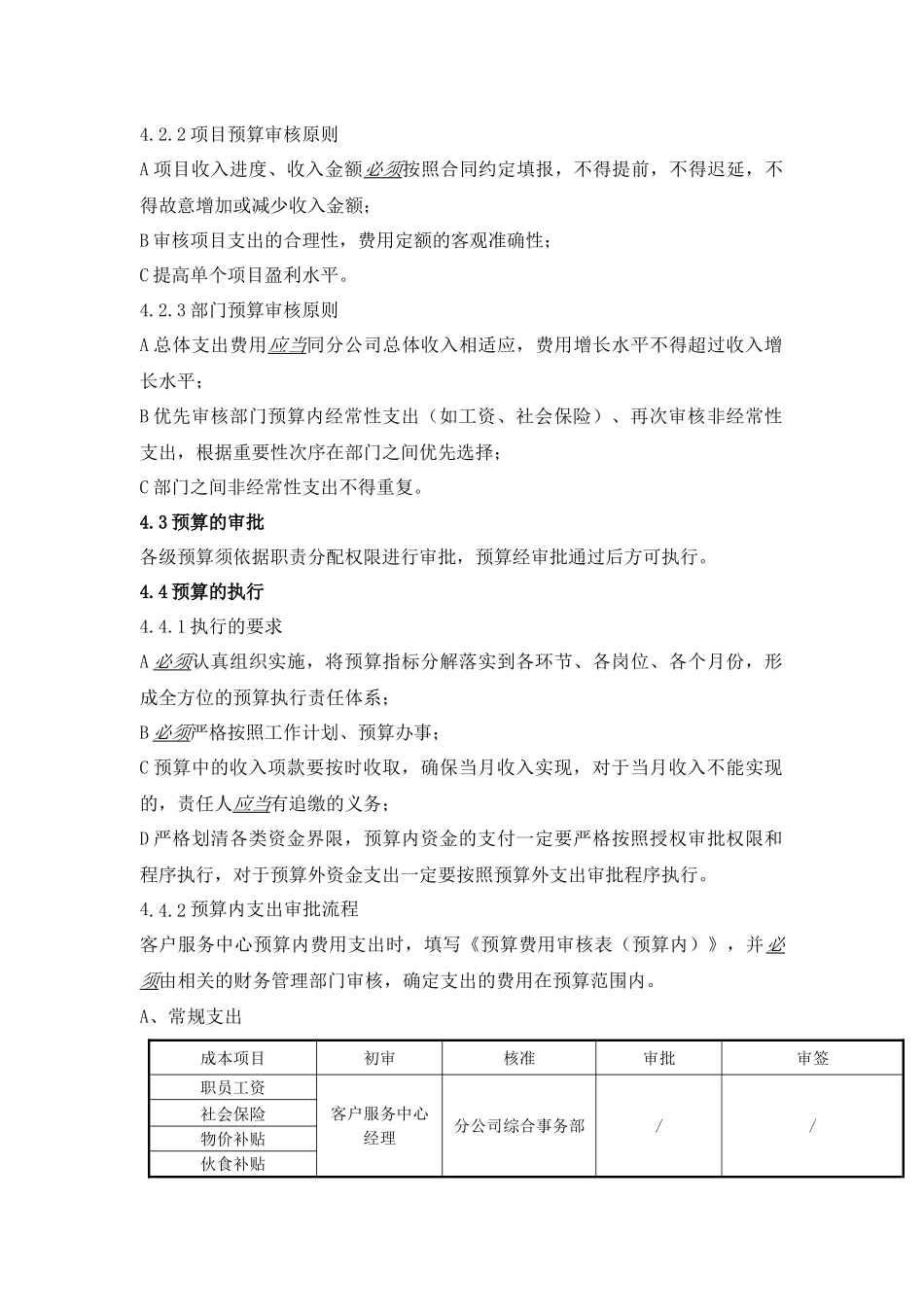

预算管理作业指导书编制:日期:年月日审核:姚晓岚日期:2008年12月21日审核:日期:年月日修订记录日期修订状态修改内容修改人审核人批准人1.目的:有效控制分公司经营成本,合理分配资金使用率2.范围:适用于公司范围之内各层次业务预算活动3.职责3.1分公司会计负责费用的预算编制,人事文员协助配合;3.2分公司总经理负责对预算审核和确定。4.方法和过程控制4.1预算的编制4.1.1编制步骤A每年12月初,会计主管组织部门主管及文员,召开预算准备会议,成立各级预算管理工作小组,启动编制预算程序。B各预算编制单位必须根据公司《年度工作计划管理作业指导书》编制下一年度的主要工作计划。然后,结合年度主要工作计划编制本级年度预算草案,并按照预算编制程序逐级汇总、逐级审核。C经汇总而成的预算经若未获批准,则由分公司修正预算草案。4.1.2编制原则A科学测算、据实填报;B客户服务中心预算必须遵循“量入为出”、按利润进度安排支出的原则;C项目预算要侧重于项目支出预算,费用预算应当尽量套用“定额”;D预算草案出现亏损或低于同比上年度盈余水平的,月绩效工资的绩效系数按该年度月绩效工资定额系数的40%测算。在保证客户服务中心预算草案不出现亏损以及同比上年度盈余水平的情况下,绩效系数可在40%基础上适当上浮;E部门预算总体要服从于公司预测年度经营状况;F预算必须紧密联系年度工作计划;G预算应当保公司总部下达的各项指标的实现。4.1.3预算报表体系格式、具体预算内容科目要求统一,由公司制定,于预算准备会议上提交讨论。4.2预算审核4.2.1客户服务中心预算审核原则A核实收入、支出的准确性;收入不得漏报、少报,支出不得故意放大;B调整收支,实现收支平衡、略有盈余。4.2.2项目预算审核原则A项目收入进度、收入金额必须按照合同约定填报,不得提前,不得迟延,不得故意增加或减少收入金额;B审核项目支出的合理性,费用定额的客观准确性;C提高单个项目盈利水平。4.2.3部门预算审核原则A总体支出费用应当同分公司总体收入相适应,费用增长水平不得超过收入增长水平;B优先审核部门预算内经常性支出(如工资、社会保险)、再次审核非经常性支出,根据重要性次序在部门之间优先选择;C部门之间非经常性支出不得重复。4.3预算的审批各级预算须依据职责分配权限进行审批,预算经审批通过后方可执行。4.4预算的执行4.4.1执行的要求A必须认真组织实施,将预算指标分解落实到各环节、各岗位、各个月份,形成全方位的预算执行责任体系;B必须严格按照工作计划、预算办事;C预算中的收入项款要按时收取,确保当月收入实现,对于当月收入不能实现的,责任人应当有追缴的义务;D严格划清各类资金界限,预算内资金的支付一定要严格按照授权审批权限和程序执行,对于预算外资金支出一定要按照预算外支出审批程序执行。4.4.2预算内支出审批流程客户服务中心预算内费用支出时,填写《预算费用审核表(预算内)》,并必须由相关的财务管理部门审核,确定支出的费用在预算范围内。A、常规支出成本项目初审核准审批审签职员工资客户服务中心经理分公司综合事务部//社会保险物价补贴伙食补贴福利费分公司财务管理部门按法规及会计制度自行提取工会经费教育经费固定资产折旧管理佣金税金及附加清洁绿化费由相关责任人按授权书权限受理、办理社区文化费由相关责任人按授权书权限受理、办理交通费设备设施维护费公司分摊费用公共水电费物料消耗费B、外委工程支出审批由相关责任人按授权书权限受理、办理。C、业务费及行政办公费支出审批由相关责任人按授权书权限受理、办理。D、固定资产购置支出按公司固定资产管理作业指导书执行。E、其他支出由相关责任人按授权书权限受理、办理。F所有支出预算金额应该在年初预算中申报。当出现临时需追加的预算外合同金额或其他费用支出时,应先填制《预算外支出申请表》,由相关人员审核后经总经理批准后方可支出。《预算外支出申请表》仅作为同意项目支出及费用报销的依据,不作为预算评价基础调整的依据。G讲求资金使用效益。4.5预算监控二、三级监控部门在监控权限内实时监控各自对象,每月15日前(节假日顺延)向执行单位出具上月预算...