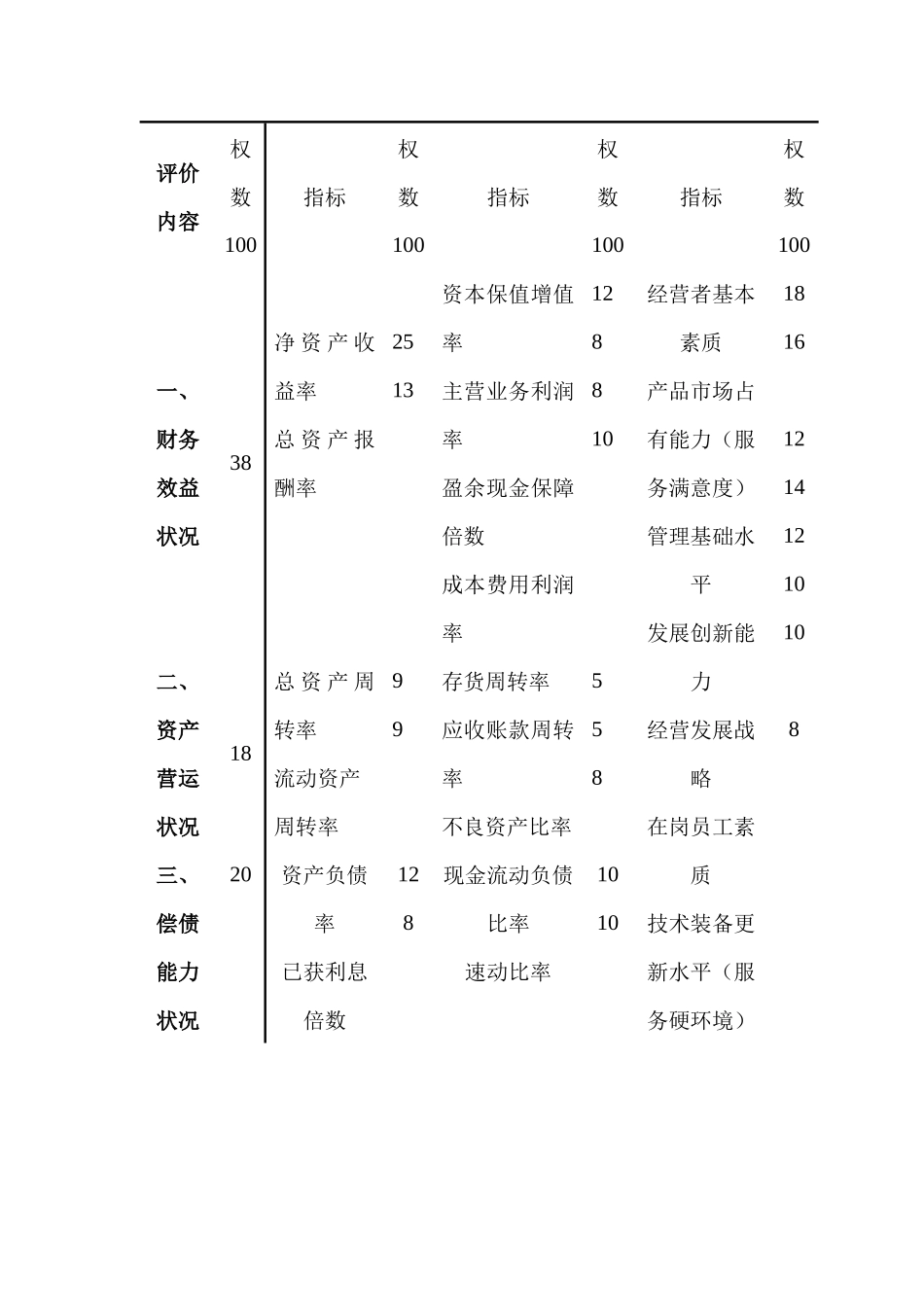

企业效绩评价指标体系与指标权数表及解释企业效绩评价指标解释根据《企业效绩评价操作细则》的规定,企业效绩评价指标体系由基本指标、修正指标、评议指标三层次共28项指标构成。现将各项指标的内涵解释如下:一、基本指标基本指标是评价企业效绩的主要计量指标,是整个评价指标体系的核心。基本指标由净资产收益率、总资产周转率、资产负债率、资本积累率等8项计量指标构成。(一)净资产收益率1、基本概念净资产收益率是指企业一定时期内的净利润同平均净资产的比率。净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。2、计算公式净利润净资产收益率=×100%平均净资产企业效绩评价指标体系与指标权数表评价指标基本指标修正指标评议指标评价内容权数100指标权数100指标权数100指标权数100一、财务效益状况38净资产收益率总资产报酬率2513资本保值增值率主营业务利润率盈余现金保障倍数成本费用利润率128810经营者基本素质产品市场占有能力(服务满意度)管理基础水平发展创新能力经营发展战略在岗员工素质技术装备更新水平(服务硬环境)181612141210108二、资产营运状况18总资产周转率流动资产周转率99存货周转率应收账款周转率不良资产比率558三、偿债能力状况20资产负债率已获利息倍数128现金流动负债比率速动比率1010综合社会贡献四、发展能力状况24销售(营业)增长率资本积累率1212三年资本平均增长率、三年销售平均增长率、技术投入比率98780%20%3、内容解释(1)净利润是指企业未作任何分配前的税后利润,受各种政策等其他人为因素影响较少,能够比较客观、综合地反映企业的经济效益,准确体现投资者投入资本的获利能力。数据曲子与企业年度会计报表(下同)的《利润及利润分配表》。(2)平均净资产是企业年初所有者权益同年末所有者权益的平均数,平均净资产=(所有者权益年初数+所有者权益年末数)/2。净资产包括实收资本、资本公积、盈余公积和未分配利润。数据取值于《资产负债表》。4、指标说明(1)净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,充分反映了企业资本运营的综合效益。该指标通用性强,适应范围广,不受行业局限,是国际上企业综合评价中使用率非常高的一个指标。(2)通过对该指标的综合对比分析,可以看出企业获利能力在同行业中所处的地位,以及与同类企业的差异水平。(3)一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的利益保证程度越高。(二)总资产报酬率1、基本概念总资产报酬率是指企业一定时期内获得的报酬总额与平均资产总额的比率。总资产报酬率标示企业包括净资产和负债在内的全部资产的总体获利能力,是评价企业资产运营效益的重要指标。2、计算公式息税前利润总额总资产报酬率=×100%平均资产总额3、内容解释(1)息税前利润总额是指企业当年实现的利润总额与利息支出的合计数,息税前利润=利润总额+实际利息支出。利润总额是指企业实现的全部利润,包括企业当年营业利润、投资收益、补贴收入、营业外收支净额等项内容,如为亏损,以“-”号表示。利息支出是指企业在生产经营过程中实际支出的借款利息、债券利息等。数据取值于《利润及利润分配表》和《基本情况表》。(2)平均资产总额是指企业资产总额年初数与年末数的平均值,平均资产总额=(资产总额年初数+资产总额年末数)/2。数据取值于《资产负债表》。4、指标说明(1)总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。通过对该指标的深入分析,可以增强个方面对企业资产经营状况的关注,促进企业提高单位资产的收益水平。(2)一般情况下,企业可以据此指标与市场市场资本利率进行比较,如果该指标大于市场利率,这表明企业可以充分利用财务杠杆,进行负债经营,获取尽可能多的收益。(3)该指标越高,表明企业投入产出的水平越好,企业的全部资产的总体运营效益越高。(三)总资产周转率1、基本概念总资产周转率是指企业一定时期主营业务收入金额同...