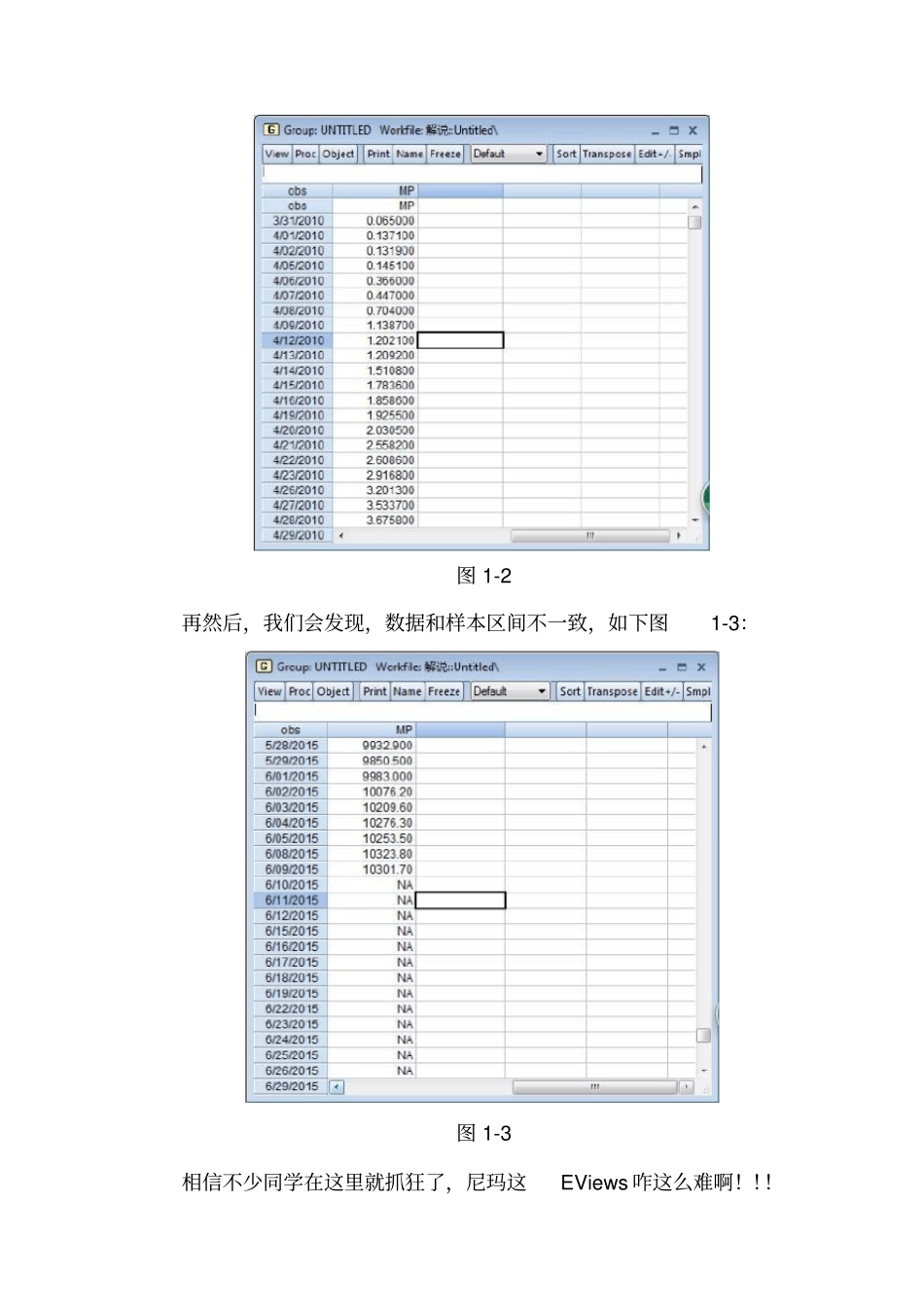

Eviews7.2金融论文计量教学根据我以往写论文所用到的检验方法,特别总结出这篇《如何用EViews计量软件帮金融类论文建模分析》,其中有基本操作、单位根检验、VAR模型估计、格兰杰因果关系检验、脉冲响应分析以及方差分解。希望能够帮助有这方面需求的同学们排难解疑。关键词:单位根VARGranger脉冲响应方差分解目录一、录入数据.....................................2二、取对数.......................................7三、单位根检验...................................8四、VAR模型.....................................13五、格兰杰因果关系检验..........................18六、脉冲响应....................................20七、方差分解....................................22一、录入数据写金融类论文,常常会用到股市的日数据,而股市是一周5天制的时间序列数据,因此,一般按照(很多事实证明一般都是错的)下面这样创建文件,File—New--Workfile如图1-1图1-1然后录入数据:打开Quick—EmptyGroup,从Excel文档直接复制粘贴到下面数据录入窗口,如图1-2图1-2再然后,我们会发现,数据和样本区间不一致,如下图1-3:图1-3相信不少同学在这里就抓狂了,尼玛这EViews咋这么难啊!!!这是因为股市日数据属于不规则类型的时间序列数据即非规范日期数据,关于这类数据如何导入到EViews软件中的问题,相信很多写论文的同学们遇到过,下面将为同学们介绍正确的导入不规则时间序列数据的方法。首先,创建一个新的Excel文档,把想录入的数据依列排好,注意A列就是数据的日期,后面才是选用的样本数据,而第一行是各数据的英文缩写。如下图1-4所示:图1-4然后保存文档,例如:另存为:桌面/Book1.xlsx(注意关闭该Excel文档,文档处于打开状态将影响下面的导入数据步骤)其次,打开EViews点击左上角的File—Open—ForeignDataasWorkfile,如下图1-5所示:图1-5选中桌面/Book1.xlsx,点击打开,就出现下图1-6的情况:图1-6接下来,直接点击完成,就出现下图1-7:图1-7然后,双击Range最后一步,在弹出的对话框中选择Dated-specificedbydateseries,这是eviews为我们提供的处理非规范日期数据的工具。在DateSeries中输入你导入的数据中属于日期的列名。在这里我们的日期列名为:t.这样整个输入过程就大功告成了。如下图1-8所示:图1-8我用的是EViews7.2版本的软件,通常双击Range后,就出现上图的情况,意味着,软件已帮你处理好非规范日期数据,不用进行最后一步。二、取对数对变量的数据取对数,以消除异方差,即LnY=log(Y)有些同学忘记怎么取对数的操作,这里也为您介绍一下取对数的方法,如图:mp是我的一个变量,把mp的数据取对数,输入lnmp=log(mp),点OK就行了。三、单位根检验单位根检验就是关于变量的平稳性检验,只有平稳的变量才能做OLS模型估计或VAR模型估计等估计方法。单位根检验很简单,制药耐心阅读,跟着我的步骤走就行。步骤一:把你要进行单位根检验的变量,这里是LNMP,用鼠标左键双击,显示出变量的数据窗口,如下图3-1:图3-1打开变量数据窗口上图左上角有一个“View”按钮,点击View—Unitroottest,如图:图3-2单位根检验窗口步骤二:窗口内有四个框框,分为四个部分:第一部分为Testtype,是检验方法的选择,常默认为ADF检验;第二部分为Testforunitrootin,是检验的序列选择,有三个选择,包括原序列(Level)、一次差分序列(1stdifference)、二次差分序列(2nddifference)三项,最先开始选择Level;第三部分为Includeintestequation,是选择模型的形式,包括带截距项(Intercept)、带时间趋势项和截距项(Trendandintercept)、上述两者都不带(None),最先开始选择Trendandintercept;第四部分为Laglength,是滞后期的选择,包括自动选择(Automaticselection)和自己填充数据(Userspecified),这里只选择Userspecified,在空白处填写1,选择滞后1阶。点击OK,如图3-3:三步走,逐渐确定正确的选择,得到平稳性的序列。图3-3原序列单位根检验结果(一)先看下面红色框框(确定第三部分的选择,确定对的选择),看到C(截距项)的P值和@TREND(时...