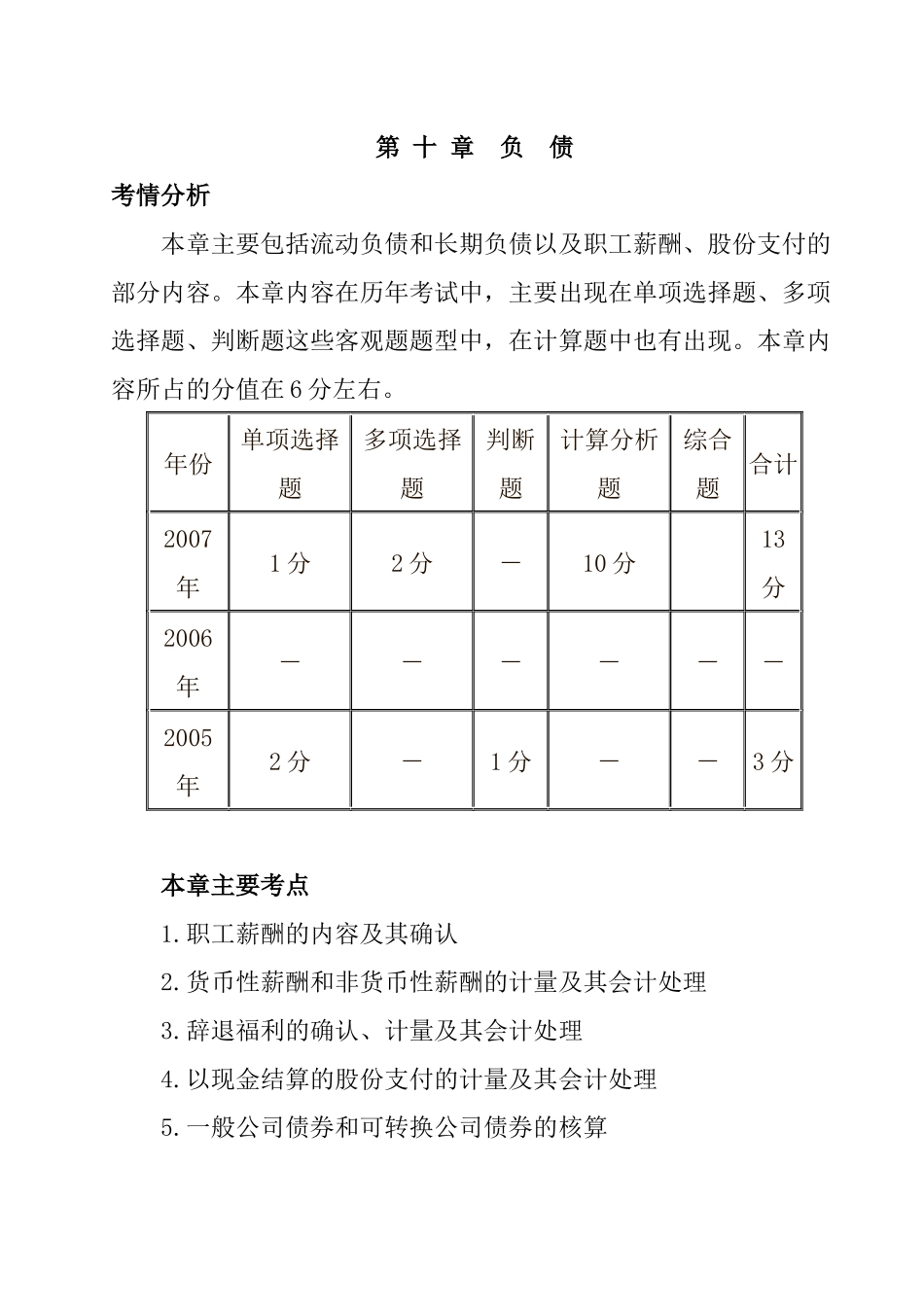

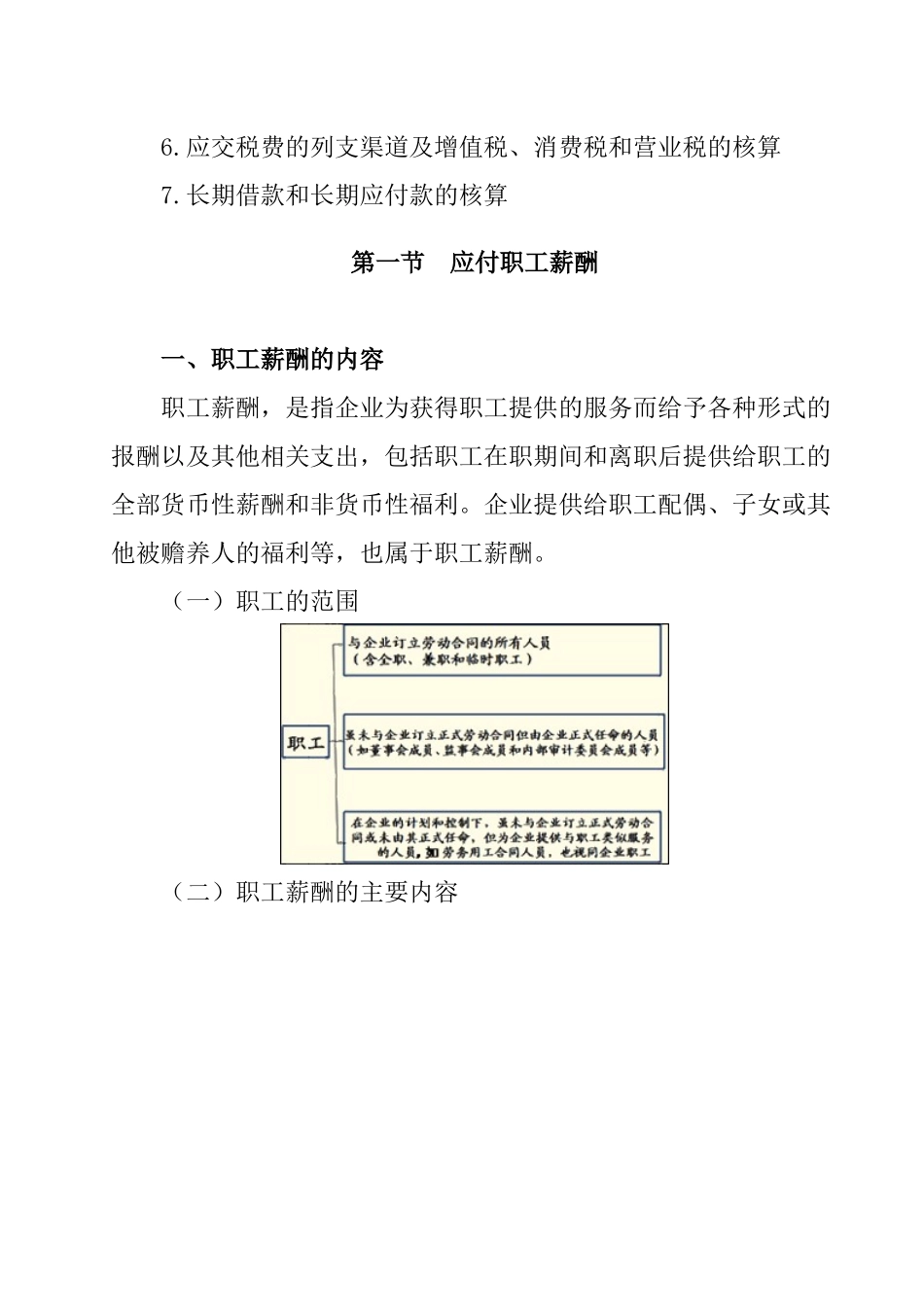

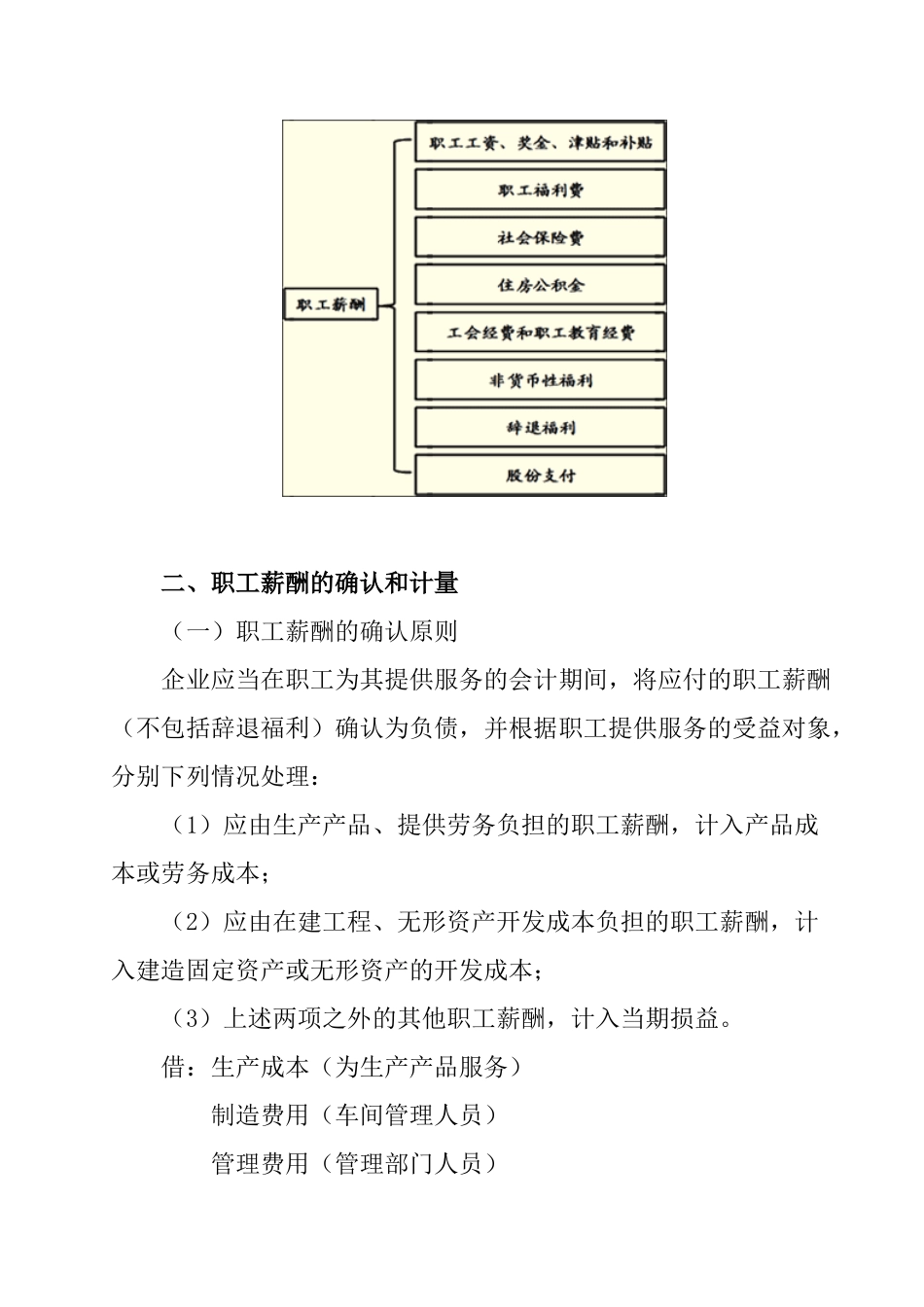

第十章负债考情分析本章主要包括流动负债和长期负债以及职工薪酬、股份支付的部分内容。本章内容在历年考试中,主要出现在单项选择题、多项选择题、判断题这些客观题题型中,在计算题中也有出现。本章内容所占的分值在6分左右。年份单项选择题多项选择题判断题计算分析题综合题合计2007年1分2分-10分13分2006年------2005年2分-1分--3分本章主要考点1.职工薪酬的内容及其确认2.货币性薪酬和非货币性薪酬的计量及其会计处理3.辞退福利的确认、计量及其会计处理4.以现金结算的股份支付的计量及其会计处理5.一般公司债券和可转换公司债券的核算6.应交税费的列支渠道及增值税、消费税和营业税的核算7.长期借款和长期应付款的核算第一节应付职工薪酬一、职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出,包括职工在职期间和离职后提供给职工的全部货币性薪酬和非货币性福利。企业提供给职工配偶、子女或其他被赡养人的福利等,也属于职工薪酬。(一)职工的范围(二)职工薪酬的主要内容二、职工薪酬的确认和计量(一)职工薪酬的确认原则企业应当在职工为其提供服务的会计期间,将应付的职工薪酬(不包括辞退福利)确认为负债,并根据职工提供服务的受益对象,分别下列情况处理:(1)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本;(2)应由在建工程、无形资产开发成本负担的职工薪酬,计入建造固定资产或无形资产的开发成本;(3)上述两项之外的其他职工薪酬,计入当期损益。借:生产成本(为生产产品服务)制造费用(车间管理人员)管理费用(管理部门人员)销售费用(专设销售结构人员)在建工程(工程人员)研发支出—资本化支出(开发人员)贷:应付职工薪酬注意:第一,职工薪酬的确认时点:在职工为企业提供服务的会计期间;第二,在8项构成内容中,辞退福利具有特殊性,辞退福利直接计入管理费用。(二)职工薪酬的计量标准1.货币性职工薪酬(1)国家规定了计提基础和计提比例的,应当按照国家规定的标准计提。比如,应向住房公积金管理机构缴存的住房公积金,以及工会经费和职工教育经费等,应当在职工为其提供服务的会计期间,,根据工资总额的一定比例计算确定。(2)国家没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计当期应付职工薪酬。当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。(3)对于在职工提供服务的会计期末以后1年以上到期的应付职工薪酬,企业应当选择合理的折现率,以应付职工薪酬折现后的金额计入相关资产成本或当期损益;应付职工薪酬金额与其折现后金额相差不大的,也可按照未折现金额计入相关资产成本或当期损益。【例1】20×8年6月,丙公司当月应发工资1000万元,其中:生产部门直接生产人员工资500万元;生产部门管理人员工资100万元;公司管理部门人员工资180万元;公司专设产品销售机构人员工资50万元;建造厂房人员工资110万元;内部开发存货管理系统人员工资60万元。根据所在地政府规定,公司分别按照职工工资总额的10%、12%、2%和10.5%计提医疗保险费、养老保险费、失业保险费和住房公积金,缴纳给当地社会保险经办机构和住房公积金管理机构。根据20×7年实际发生的职工福利费情况,公司预计20×8年应承担的职工福利费义务金额为职工工资总额的2%,职工福利的受益对象为上述所有人员。公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定公司存货管理系统已处于开发阶段、并符合《企业会计准则第6号——无形资产》资本化为无形资产的条件。不考虑所得税影响。【答疑编号12100101】应计入生产成本的职工薪酬金额=500+500×(10%十12%+2%+10.5%+2%+2%十1.5%)=700(万元)应计入制造费用的职工薪酬金额=100+100×(10%+12%+2%+10.5%+2%十2%+1.5%)=140(万元)应计入管理费用的职工薪酬金额=180十180×(10%+2%十2%+10.5%十2%十2%十1.5%)=252(万元)应计入销售费用的职工薪酬金额=50十50×...