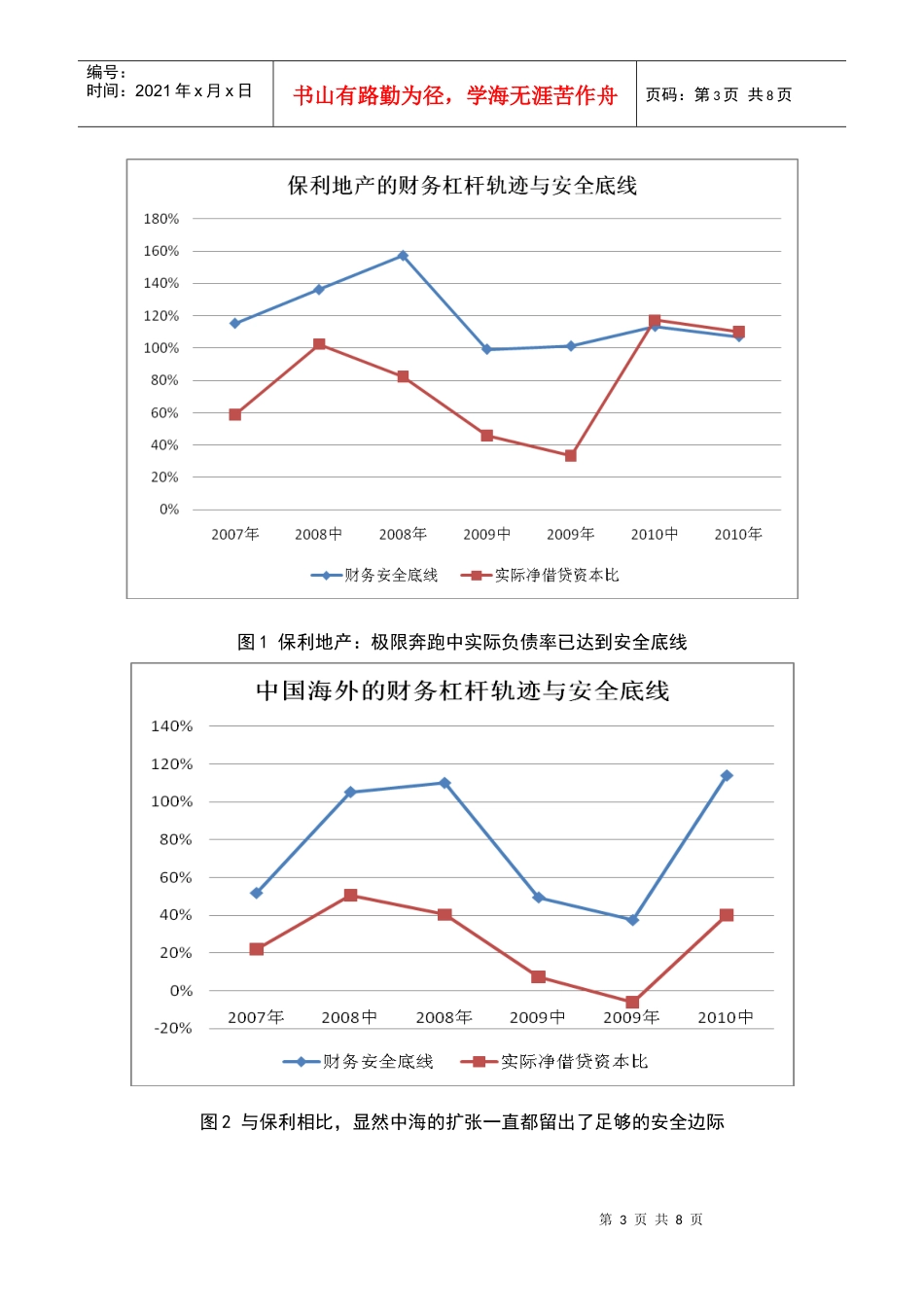

首席研究员:杜丽虹执业证书编号:S0640511010013电话:010-84802074Emial:dudy77@sina.com联系人:刁志学电话:0755-836890656-12个月目标价16.6元当前股价10.15元投资评级买入基础数据上证指数2825.50总股本(百万)5948.33总市值(百万)60375.54每股净资产(元)6.43ROE(TTM)17.24%资产负债率81.40%动态市盈率8.90动态市净率1.34近一年股价表现投资要点:以往,保利地产靠高经营杠杆和高财务杠杆“双杠杆”驱动下保持着年均78%的资产扩张;但极限“奔跑”中,保利地产已接近负债上限,未来成长将从“重资产模式”转向“轻资产模式”,即,从资产依赖性扩张转向效率推动性增长,模式的转型意味着资产的扩张速度将减缓,但回报率和每股收益增速提升。保利地产的经营效率一直处于行业标杆水平,轻资产模式下,从土地重资产中释放出来的资本金被重新配置于经营环节,推动效率隐含回报从历史平均的18.0%提升到20.9%,每股收益的潜在增长率从历史平均的13.1%提高到16.7%。未来,如果周转速度能进一步提高10%,同时利润率降幅不超过15%(3个百分点),公司整体回报率将进一步提升。轻资产模式下,保利地产的合理估值为20倍市盈率,即,16.6元/股,较当前股价高64%,评级买入。第2页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页一、历史成长轨迹:极限奔跑2010年的保利地产,“奔跑”在财务安全底线的边缘,根据我们的测算,在2010年中期,为应对持续期达2年的低谷,公司须将净借贷资本比控制在113%水平,而2010年6月30日,公司实际净借贷资本比117%,略高于财务安全底线;到了2010年底,表外负债的上升降低了公司的表内负债空间,为应对持续低谷,保利地产须将净借贷资本比控制在106%水平,而2010年12月31日,公司实际净借贷资本内比为110%,也略高于财务安全底线。从图1可见,整个2010年,保利地产都沿着财务安全底线的边缘在“极限奔跑”,全年下来,公司的存货从600亿增加到1100亿,增长了83%,表外已订约但未拨备的承诺资本支出从175亿增加到327亿,增长了87%,显著超越了公司在无股权融资支持下的极限增速(35%)。极限奔跑中,保利地产已接近了负债的上限——尽管过去5年,保利地产每年的存货增速都在50%以上,5年平均的存货增速达到78%,但它始终没有突破负债上限,一直奔跑在安全范围内,即使现在,持续调控中公司也仅有相当于总资产1%的资金缺口;但是,在持续调控的背景下,保利地产终于跑到了它的负债上限,2011年,如果保利地产的开发资产增速超过35%,它将面临低谷中的资金缺口威胁。今天,保利地产面临的问题是,市场环境已经不再支持“摊大饼”似的的扩张,“圈地运动”结束后,企业将转向何方?第3页共8页第2页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共8页图1保利地产:极限奔跑中实际负债率已达到安全底线图2与保利相比,显然中海的扩张一直都留出了足够的安全边际第4页共8页第3页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共8页二、未来模式转型:土地资本的释放与回报率的提升未来,保利地产的扩张速度将减慢,但回报率不一定降低。以往,当土地升值速度高于资本成本时,所有的地产企业都在寻求储备更多的土地,此时,持有资产本身贡献了丰厚的回报,土地储备的多少成为衡量地产企业价值的最主要标准(有时甚至是唯一标准),我们称这一模式为地产行业的“重资产模式”——不是说地产行业的资产质量大,而是说地产行业的资产负担重,企业成长高度依赖于再融资下的资产扩张。在“重资产模式”下,财务安全成为控制扩张速度的唯一考量,而企业的最佳决策就是沿着财务安全底线来“极限奔跑”。但当土地升值速度减缓时,单纯持有资产的回报率降低,土地储备本身的价值贡献在减弱,过度储备的情况下甚至还会出现“负价值贡献”(当土地升值速度低于资本成本时,资产负担的加重会导致回报率的降低),于是,长期中企业将重新调整自己的金融策略,从“重资产模式”走向“轻资产模式”,即,缩短土地储备周期,把从土地储备上释放出来的资本金重新配置于经营环...

VIP

VIP