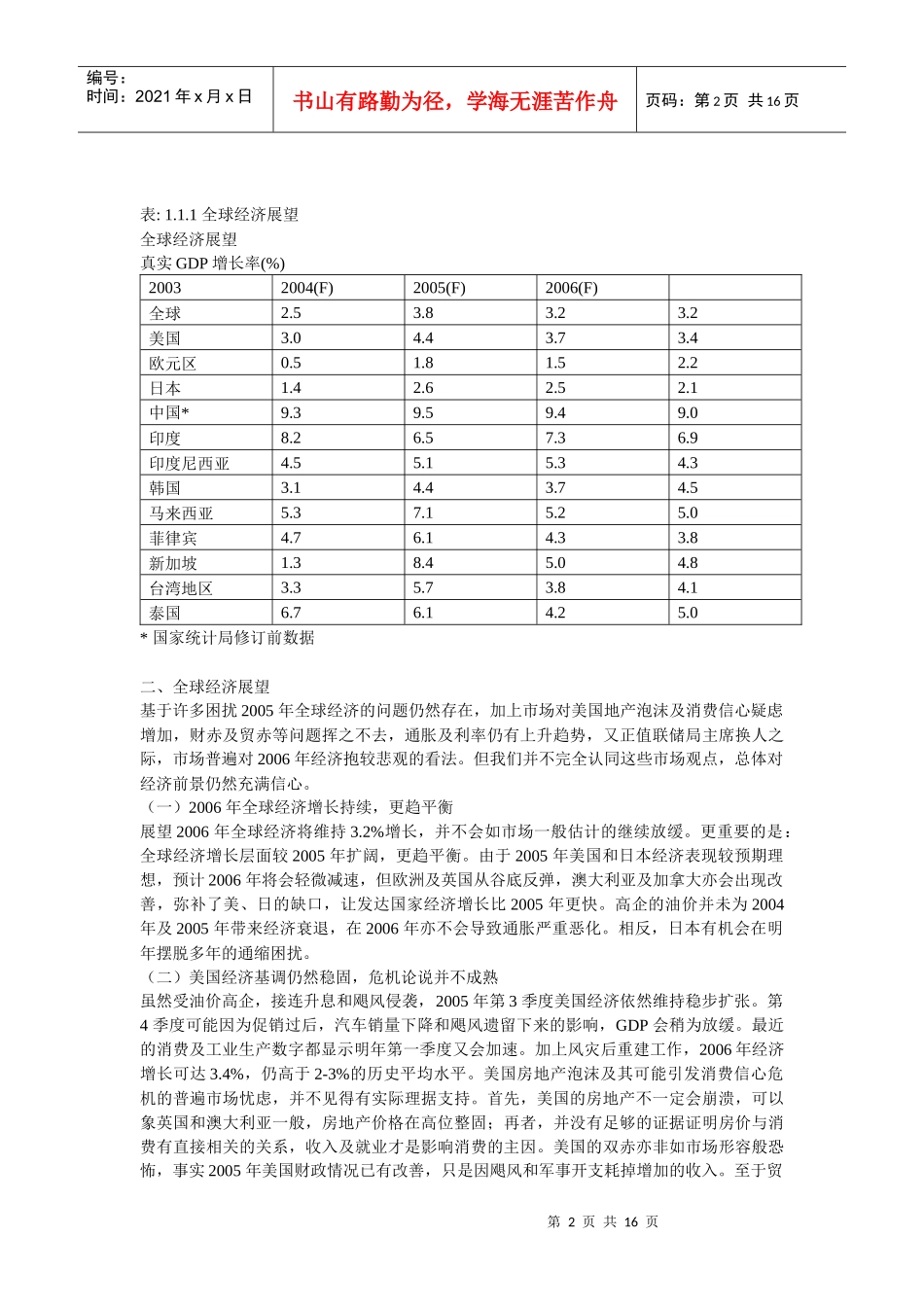

第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页景顺长城基金06年度投资策略报告目录第一章全球经济回顾与展望一、全球经济回顾二、全球经济展望第二章国内宏观经济一、基本面二、政策面第三章股票投资策略一、市场回顾二、A股市场面对难得的机遇三、预期经济继续保持较快增长,中国经济可望成功转轨四、投资策略第四章行业策略一、基础设施行业二、能源行业三、大宗原材料四、消费品行业五、医药行业六、零售行业七、银行业八、房地产行业第五章债券与货币基金市场一、债券市场及货币市场环境分析二、债券市场回顾与展望三、债券市场及货币市场投资策略第一章全球经济回顾与展望一、全球经济回顾-2005年全球经济表现理想全球经济在2004年经历了二十多年来最强劲的增长后,于2005年虽然经济增长率由去年的3.8%放缓到大约3.2%,但仍然维持以超过历史平均增长率的速度向前迈进。考虑到2005年经历能源及商品价格高企、多个国家及城市相继受到恐怖主义活动破坏和滋扰、美国利率幅上升、美国东南部接连受到史无前例的飓风侵袭,再加上全球禽流感的威胁,这样的经济表现算是十分理想。期间美国、中国、俄罗斯及印度等地的经济继续强劲。许多主要国家的通胀却仍徘徊在历史低位,长期息率亦停留在偏低水平。甚至长期受经济困扰的日本都有理想的表现。虽然个别欧洲国家的经济在过去12个月停滞不前,但总体表现还可接受。高企的油价并未为全球经济带来太大的打击。第2页共16页第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共16页表:1.1.1全球经济展望全球经济展望真实GDP增长率(%)20032004(F)2005(F)2006(F)全球2.53.83.23.2美国3.04.43.73.4欧元区0.51.81.52.2日本1.42.62.52.1中国*9.39.59.49.0印度8.26.57.36.9印度尼西亚4.55.15.34.3韩国3.14.43.74.5马来西亚5.37.15.25.0菲律宾4.76.14.33.8新加坡1.38.45.04.8台湾地区3.35.73.84.1泰国6.76.14.25.0*国家统计局修订前数据二、全球经济展望基于许多困扰2005年全球经济的问题仍然存在,加上市场对美国地产泡沫及消费信心疑虑增加,财赤及贸赤等问题挥之不去,通胀及利率仍有上升趋势,又正值联储局主席换人之际,市场普遍对2006年经济抱较悲观的看法。但我们并不完全认同这些市场观点,总体对经济前景仍然充满信心。(一)2006年全球经济增长持续,更趋平衡展望2006年全球经济将维持3.2%增长,并不会如市场一般估计的继续放缓。更重要的是:全球经济增长层面较2005年扩阔,更趋平衡。由于2005年美国和日本经济表现较预期理想,预计2006年将会轻微减速,但欧洲及英国从谷底反弹,澳大利亚及加拿大亦会出现改善,弥补了美、日的缺口,让发达国家经济增长比2005年更快。高企的油价并未为2004年及2005年带来经济衰退,在2006年亦不会导致通胀严重恶化。相反,日本有机会在明年摆脱多年的通缩困扰。(二)美国经济基调仍然稳固,危机论说并不成熟虽然受油价高企,接连升息和飓风侵袭,2005年第3季度美国经济依然维持稳步扩张。第4季度可能因为促销过后,汽车销量下降和飓风遗留下来的影响,GDP会稍为放缓。最近的消费及工业生产数字都显示明年第一季度又会加速。加上风灾后重建工作,2006年经济增长可达3.4%,仍高于2-3%的历史平均水平。美国房地产泡沫及其可能引发消费信心危机的普遍市场忧虑,并不见得有实际理据支持。首先,美国的房地产不一定会崩溃,可以象英国和澳大利亚一般,房地产价格在高位整固;再者,并没有足够的证据证明房价与消费有直接相关的关系,收入及就业才是影响消费的主因。美国的双赤亦非如市场形容般恐怖,事实2005年美国财政情况已有改善,只是因飓风和军事开支耗掉增加的收入。至于贸第3页共16页第2页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共16页赤是长远经济问题,并无迹象会在2006年带来什么灾难性的后果。(三)联储局升息周期接近尾声,美元或会再遭压力自2004年中,美国已连续不断升息13次,联储局基金利率亦由1%升到今天的4.25%。在通胀相对温和情况下,过去的升息主要为了把过去偏低的利率修正过...