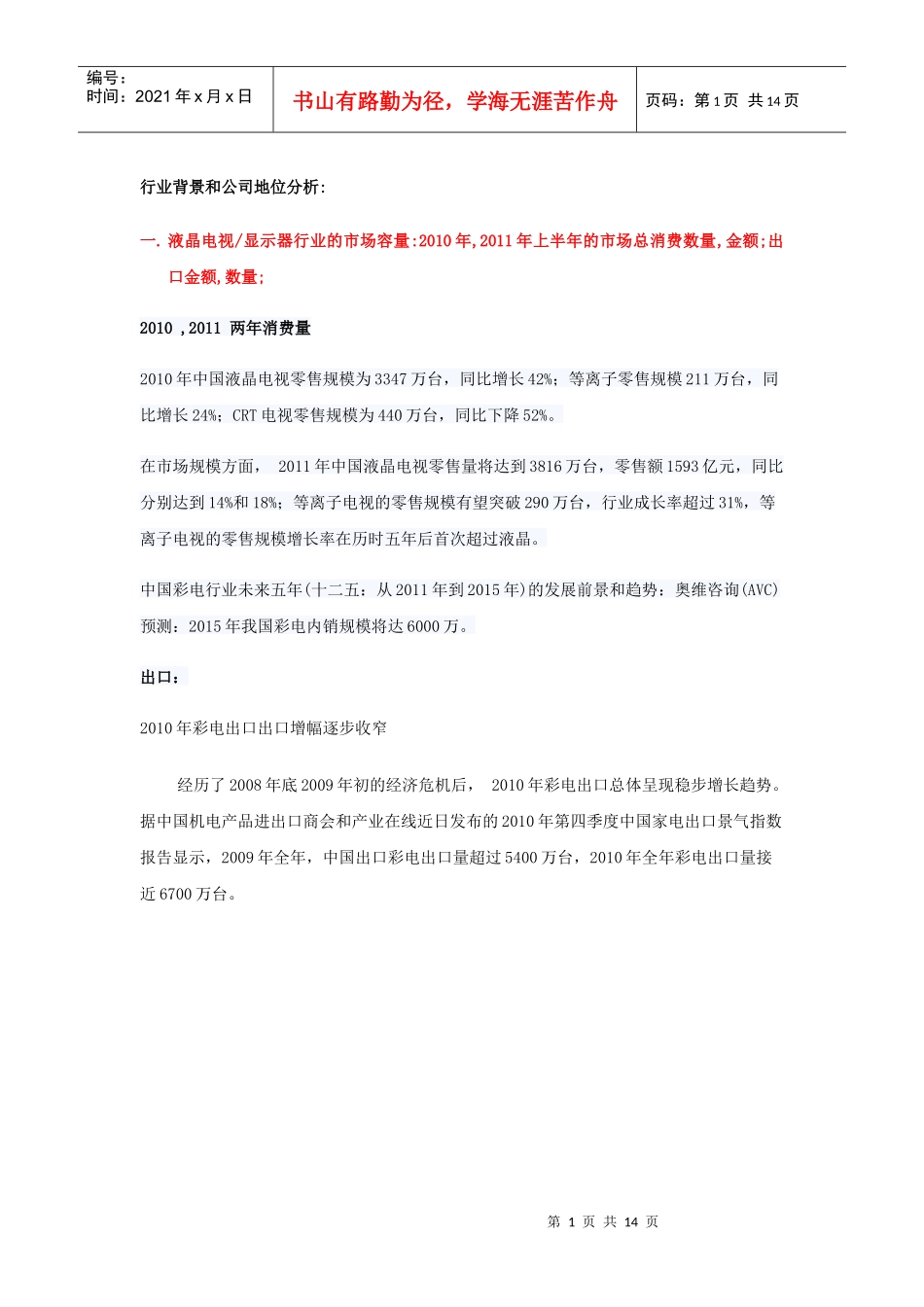

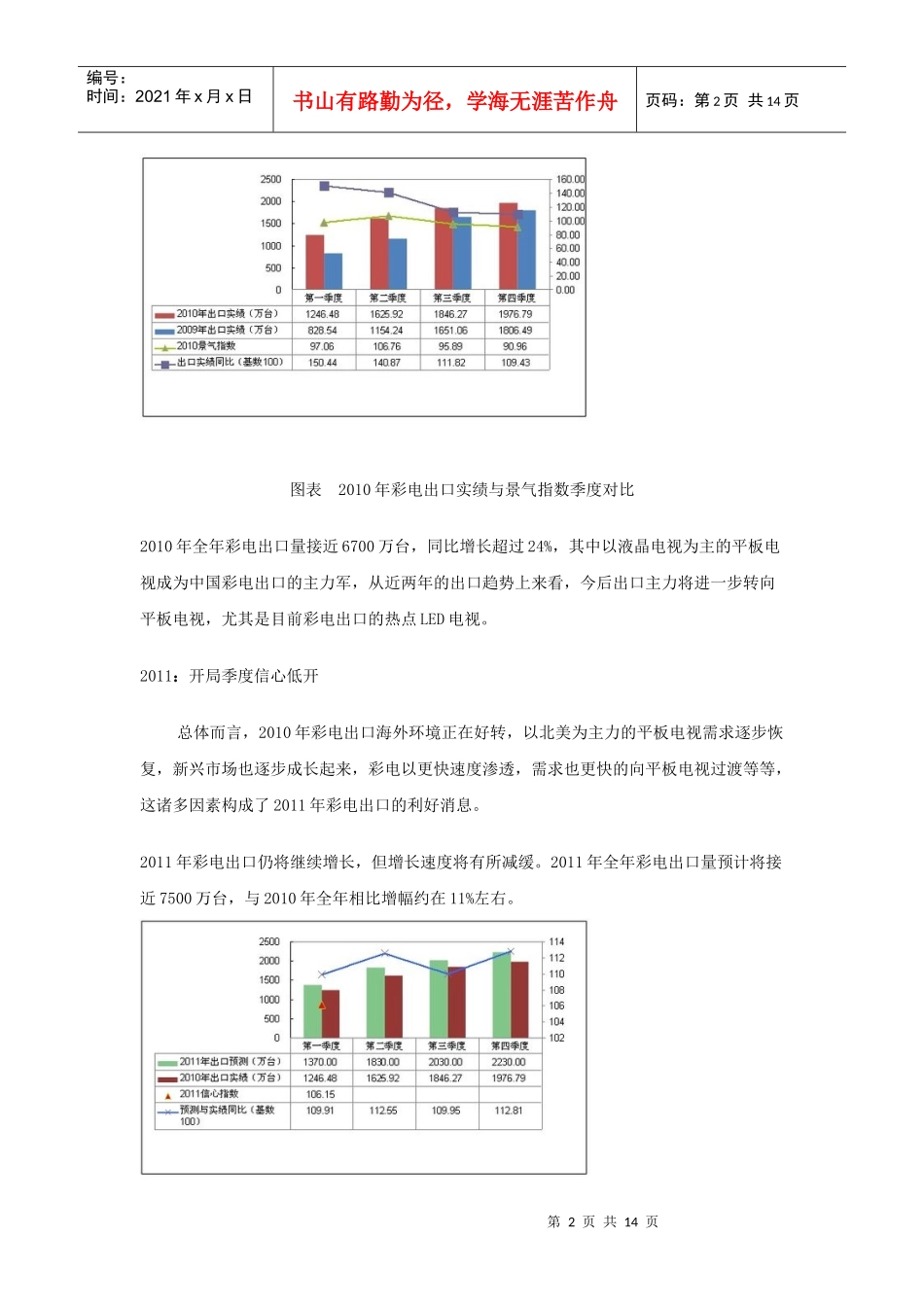

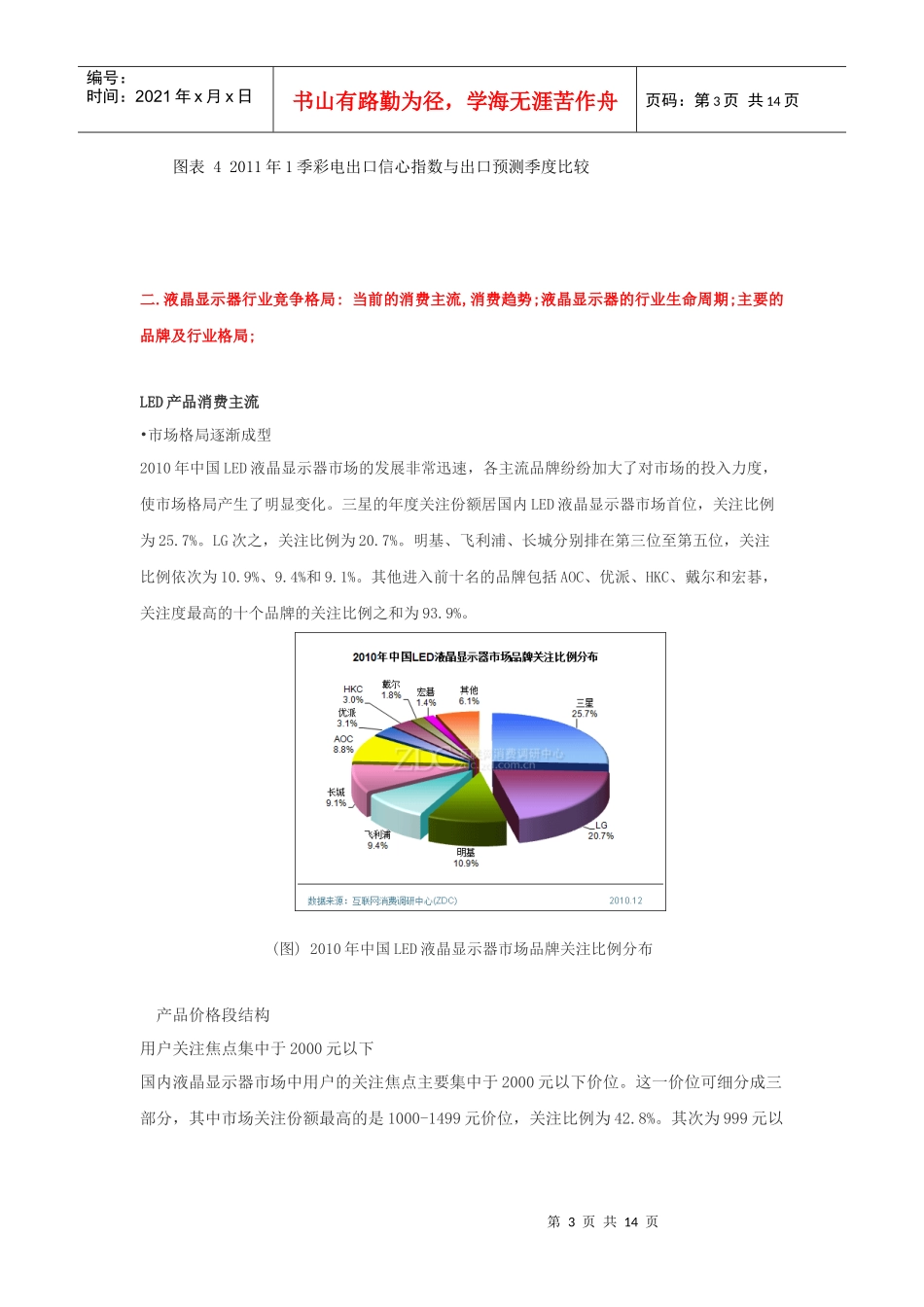

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页行业背景和公司地位分析:一.液晶电视/显示器行业的市场容量:2010年,2011年上半年的市场总消费数量,金额;出口金额,数量;2010,2011两年消费量2010年中国液晶电视零售规模为3347万台,同比增长42%;等离子零售规模211万台,同比增长24%;CRT电视零售规模为440万台,同比下降52%。在市场规模方面,2011年中国液晶电视零售量将达到3816万台,零售额1593亿元,同比分别达到14%和18%;等离子电视的零售规模有望突破290万台,行业成长率超过31%,等离子电视的零售规模增长率在历时五年后首次超过液晶。中国彩电行业未来五年(十二五:从2011年到2015年)的发展前景和趋势:奥维咨询(AVC)预测:2015年我国彩电内销规模将达6000万。出口:2010年彩电出口出口增幅逐步收窄经历了2008年底2009年初的经济危机后,2010年彩电出口总体呈现稳步增长趋势。据中国机电产品进出口商会和产业在线近日发布的2010年第四季度中国家电出口景气指数报告显示,2009年全年,中国出口彩电出口量超过5400万台,2010年全年彩电出口量接近6700万台。第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页图表2010年彩电出口实绩与景气指数季度对比2010年全年彩电出口量接近6700万台,同比增长超过24%,其中以液晶电视为主的平板电视成为中国彩电出口的主力军,从近两年的出口趋势上来看,今后出口主力将进一步转向平板电视,尤其是目前彩电出口的热点LED电视。2011:开局季度信心低开总体而言,2010年彩电出口海外环境正在好转,以北美为主力的平板电视需求逐步恢复,新兴市场也逐步成长起来,彩电以更快速度渗透,需求也更快的向平板电视过渡等等,这诸多因素构成了2011年彩电出口的利好消息。2011年彩电出口仍将继续增长,但增长速度将有所减缓。2011年全年彩电出口量预计将接近7500万台,与2010年全年相比增幅约在11%左右。第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页图表42011年1季彩电出口信心指数与出口预测季度比较二.液晶显示器行业竞争格局:当前的消费主流,消费趋势;液晶显示器的行业生命周期;主要的品牌及行业格局;LED产品消费主流•市场格局逐渐成型2010年中国LED液晶显示器市场的发展非常迅速,各主流品牌纷纷加大了对市场的投入力度,使市场格局产生了明显变化。三星的年度关注份额居国内LED液晶显示器市场首位,关注比例为25.7%。LG次之,关注比例为20.7%。明基、飞利浦、长城分别排在第三位至第五位,关注比例依次为10.9%、9.4%和9.1%。其他进入前十名的品牌包括AOC、优派、HKC、戴尔和宏碁,关注度最高的十个品牌的关注比例之和为93.9%。(图)2010年中国LED液晶显示器市场品牌关注比例分布产品价格段结构用户关注焦点集中于2000元以下国内液晶显示器市场中用户的关注焦点主要集中于2000元以下价位。这一价位可细分成三部分,其中市场关注份额最高的是1000-1499元价位,关注比例为42.8%。其次为999元以第4页共14页第3页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共14页下的价位,关注比例为31.4%。1500-1999元价位的关注比例为14.9%。2000元以下产品所获得的市场关注份额合计占88.9%。(图)2010年中国液晶显示器市场不同价格段产品关注比例分布消费趋势屏幕尺寸向更大发展显示屏幕在年内向更大尺寸发展。从全年来看,19英寸屏幕的关注份额仍居市场首位,其关注比例为25.9%。22英寸和21.5英寸排在第二位和第三位,关注比例分别为16.2%和16.1%。与年初相比,21.5英寸产品和23英寸产品的关注比例有较大提升,将成为下一阶段的主流屏幕尺寸。(图)2010年中国液晶显示器市场不同屏幕尺寸产品关注比例分布市场价格趋势预测市场均价将缓慢提升第5页共14页第4页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共14页2010年国内液晶显示器市场均价出现一定波动,月均价标准差为15.11元,呈缓慢上升走势。按照这一发展趋势预测,未来三年内中国液晶显示器市场均价...