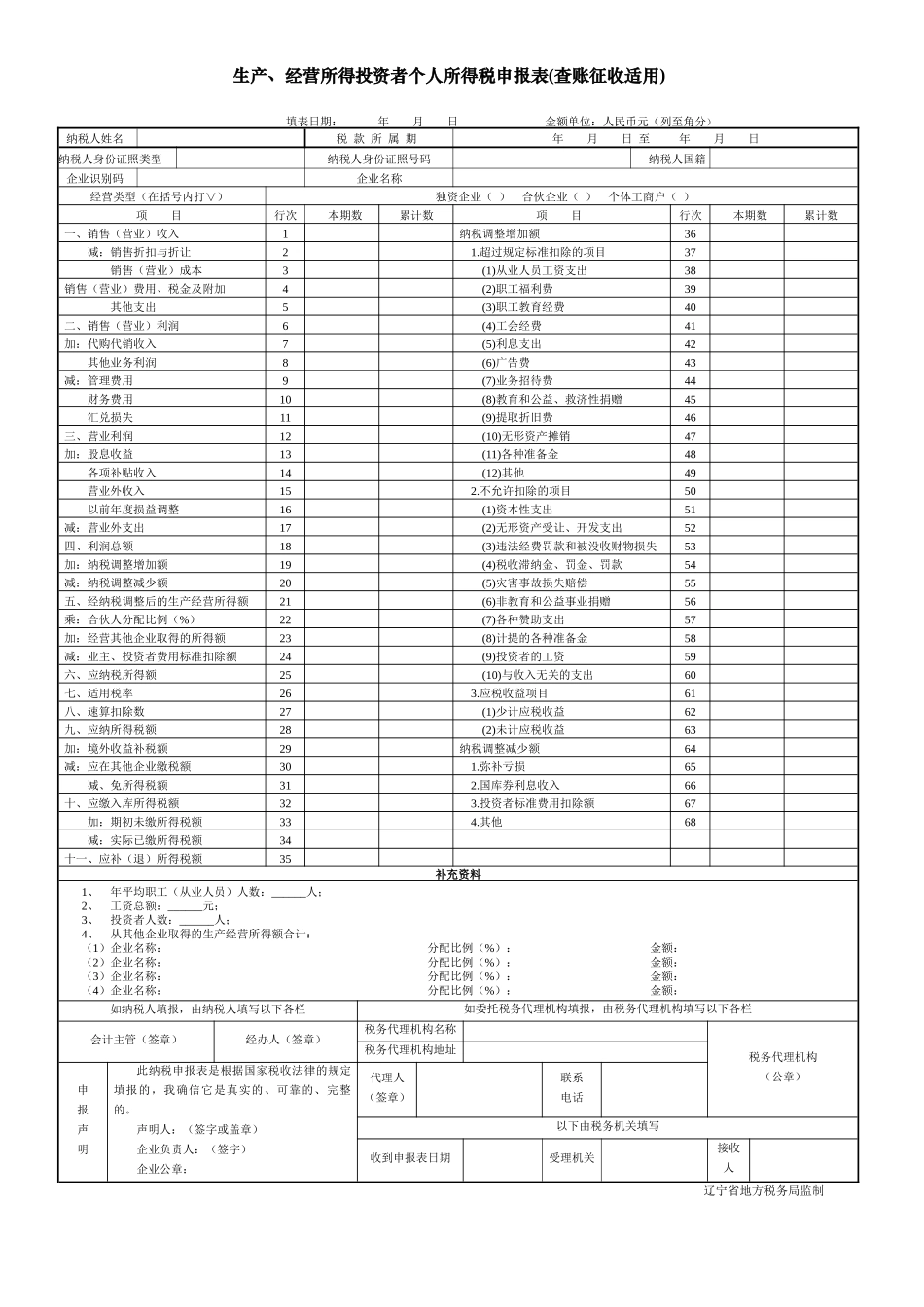

生产、经营所得投资者个人所得税申报表(查账征收适用)填表日期:年月日金额单位:人民币元(列至角分)纳税人姓名税款所属期年月日至年月日纳税人身份证照类型纳税人身份证照号码纳税人国籍企业识别码企业名称经营类型(在括号内打∨)独资企业()合伙企业()个体工商户()项目行次本期数累计数项目行次本期数累计数一、销售(营业)收入1纳税调整增加额36减:销售折扣与折让21.超过规定标准扣除的项目37销售(营业)成本3(1)从业人员工资支出38销售(营业)费用、税金及附加4(2)职工福利费39其他支出5(3)职工教育经费40二、销售(营业)利润6(4)工会经费41加:代购代销收入7(5)利息支出42其他业务利润8(6)广告费43减:管理费用9(7)业务招待费44财务费用10(8)教育和公益、救济性捐赠45汇兑损失11(9)提取折旧费46三、营业利润12(10)无形资产摊销47加:股息收益13(11)各种准备金48各项补贴收入14(12)其他49营业外收入152.不允许扣除的项目50以前年度损益调整16(1)资本性支出51减:营业外支出17(2)无形资产受让、开发支出52四、利润总额18(3)违法经费罚款和被没收财物损失53加:纳税调整增加额19(4)税收滞纳金、罚金、罚款54减:纳税调整减少额20(5)灾害事故损失赔偿55五、经纳税调整后的生产经营所得额21(6)非教育和公益事业捐赠56乘:合伙人分配比例(%)22(7)各种赞助支出57加:经营其他企业取得的所得额23(8)计提的各种准备金58减:业主、投资者费用标准扣除额24(9)投资者的工资59六、应纳税所得额25(10)与收入无关的支出60七、适用税率263.应税收益项目61八、速算扣除数27(1)少计应税收益62九、应纳所得税额28(2)未计应税收益63加:境外收益补税额29纳税调整减少额64减:应在其他企业缴税额301.弥补亏损65减、免所得税额312.国库券利息收入66十、应缴入库所得税额323.投资者标准费用扣除额67加:期初未缴所得税额334.其他68减:实际已缴所得税额34十一、应补(退)所得税额35补充资料1、年平均职工(从业人员)人数:______人;2、工资总额:______元;3、投资者人数:______人;4、从其他企业取得的生产经营所得额合计:(1)企业名称:分配比例(%):金额:(2)企业名称:分配比例(%):金额:(3)企业名称:分配比例(%):金额:(4)企业名称:分配比例(%):金额:如纳税人填报,由纳税人填写以下各栏如委托税务代理机构填报,由税务代理机构填写以下各栏会计主管(签章)经办人(签章)税务代理机构名称税务代理机构(公章)税务代理机构地址申报声明此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实的、可靠的、完整的。声明人:(签字或盖章)企业负责人:(签字)企业公章:代理人(签章)联系电话以下由税务机关填写收到申报表日期受理机关接收人辽宁省地方税务局监制填表说明一、适用范围:本表适用于个体工商户业主、个人独资企业和合伙企业投资者的月、季度及年度申报纳税。二、负有纳税义务的个体工商户、个人独资企业和合伙企业投资者,不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延长期限。三、未按规定期限向税务机关报送本表的,依照《税收征管法》第六十二条的规定,予以处罚。四、填写本表要用中文,也可同时用中、外两种文字填写。五、主要项目填报说明(一)表头项目1.企业识别码:填写办理税务登记时,由主管税务机关所确定的税务编码。2.税款所属期:填写申报纳税所属时期的起止日期。3.填表日期:填写办理纳税申报表的实际日期。(二)表中项目1.表中第1-18栏,按照企业申报纳税同期的利润表和有关会计科目及明细科目填写,要符合国家统一财务、会计制度规定,其口径、金额要与企业账表一致。2.表中第23栏“经营其他企业取得的所得额”是指业主、投资者兴办或经营两个或两个以上企业取得的所得额,年终申报时,等于“补充资料”中“4、从其他企业取得的生产经营所得额合计”。3.表中第24栏“业主、投资者费用标准扣除额”,是指省、自治区、直辖市地方税务局规定允许扣除的投资者个人的费用扣除数额。4.表中第37栏“超过规定标准扣除的项目”,是指企业超过《个人独资企业和合伙企业...

VIP

VIP