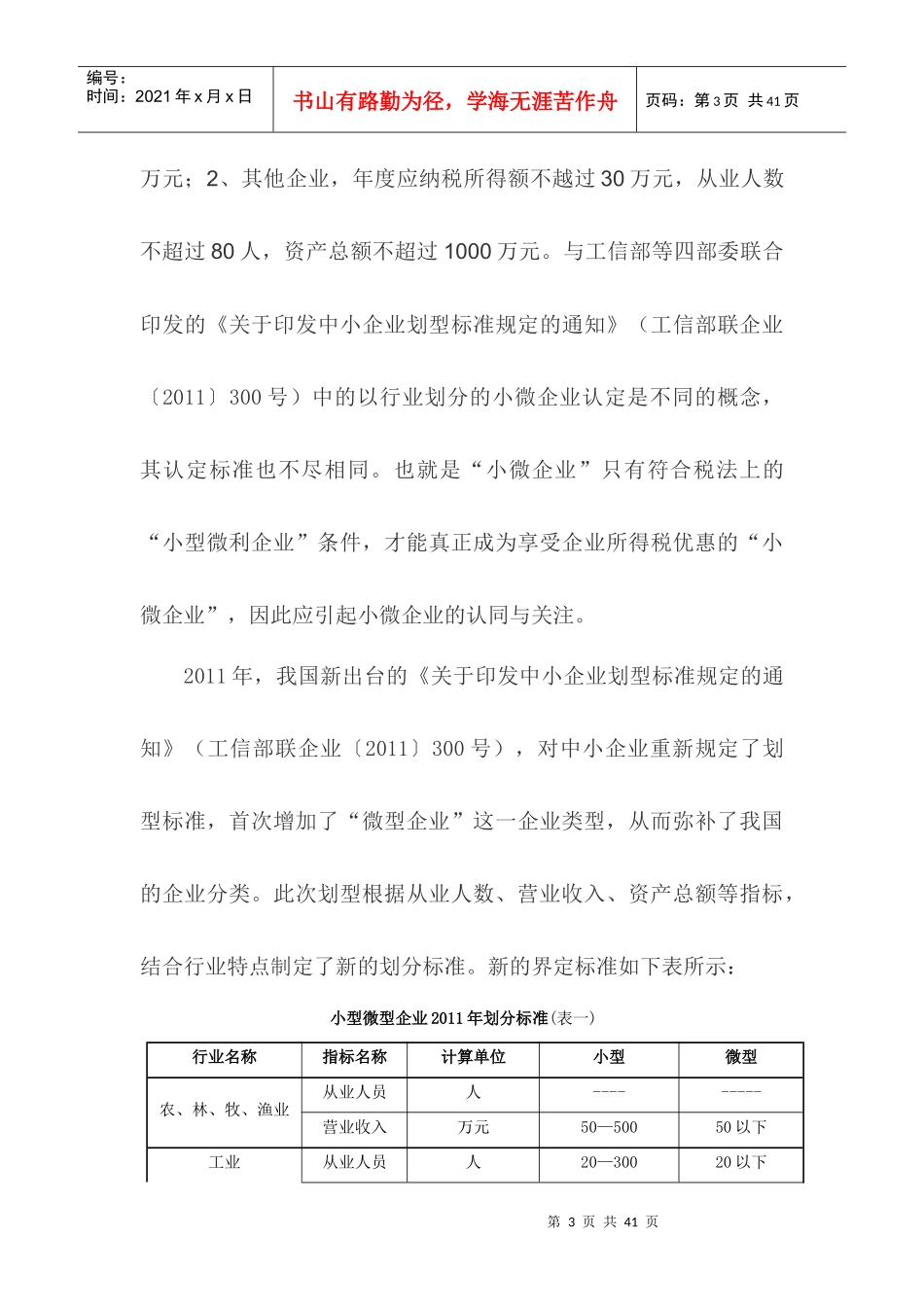

第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共41页支持小微企业发展的税收政策研究内容摘要:小微企业是我国国民经济的重要基石和社会发展的活跃细胞,在增加就业、科技创新和社会和谐稳定等方面巨大的作用。近年来,世界经济形势的变化,特别是世界性金融危机的爆发和持续扩大,各国纷纷采取各种财税、金融等措施扶持和保护小微企业的发展。本文从小微企业界定出发,通过巴州小微企业发展现状及面临的问题,对近几年巴州小微企业产值、就业人数、利润及税收等情况进行比对分析,探究现行税收政策在促进小微企业发展方面的实施效果,借鉴国际支持小微企业发展的税收举措,最后,提出完善和支持我国小微企业健康发展的税收政策措施。关键字:小微企业税收政策巴州[正文]2011年,小微企业无疑成为我国经济领域中不可或缺的关键词之一,作为国民经济基本细胞的小微企业,在吸纳就业、科技创新、增加税收、促进经济增长等方面具有不可替代的作用。在外需第2页共41页第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共41页不振,通胀下各项成本高启,紧缩调控下融资难度加大的今天,我国小微企业面临着严峻的考验。近期国家扶持小微企业发展的财税政策连续组合出台,政策内容表明政府不仅要为小微企业摆脱现实经营困难创造条件,而且要为小微企业的发展营造良好制度环境。税收是政府宏观调控工具之一,有效发挥税收政策支持作用意义重大。一、小微企业的界定小微企业最先是由经济学家朗咸平提出,它是小型企业、微型企业、家庭作坊式企业、个体工商户的统称,是与大企业相对的一个集合性概念,它指的是规模和产值较小、产权和经营权高度统一、产品(服务)种类单一,从业人员较少或处于创业阶段和成长阶段的企业。按现行税收法规,小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:1、工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000第3页共41页第2页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共41页万元;2、其他企业,年度应纳税所得额不越过30万元,从业人数不超过80人,资产总额不超过1000万元。与工信部等四部委联合印发的《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)中的以行业划分的小微企业认定是不同的概念,其认定标准也不尽相同。也就是“小微企业”只有符合税法上的“小型微利企业”条件,才能真正成为享受企业所得税优惠的“小微企业”,因此应引起小微企业的认同与关注。2011年,我国新出台的《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),对中小企业重新规定了划型标准,首次增加了“微型企业”这一企业类型,从而弥补了我国的企业分类。此次划型根据从业人数、营业收入、资产总额等指标,结合行业特点制定了新的划分标准。新的界定标准如下表所示:小型微型企业2011年划分标准(表一)行业名称指标名称计算单位小型微型农、林、牧、渔业从业人员人---------营业收入万元50—50050以下工业从业人员人20—30020以下第4页共41页第3页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共41页营业收入万元300—2000300以下建筑业从业人员人--------营业收入万元300—6000300以下资产总额万元300—5000300以下批发业从业人员人5—205以下营业收入万元1000—50001000以下零售业从业人员人10—5010以下营业收入万元100—500100以下交通运输业从业人员人20—30020以下营业收入万元200—3000200以下仓储业从业人员人20—10020以下营业收入万元100—1000100以下邮政业从业人员人20—30020以下营业收入万元100—2000100以下住宿业从业人员人10—10010以下营业收入万元100—2000100以下餐饮业从业人员人10—10010以下营业收入万元100—2000100以下信息传输业从业人员人10—10010以下营业收入万元100—1000100以下软件和信息技术服务业从业人员人10—10010以下营业收入万元50—100050以下房地产开发经营从业人员人--------营业收入万元100—100010...