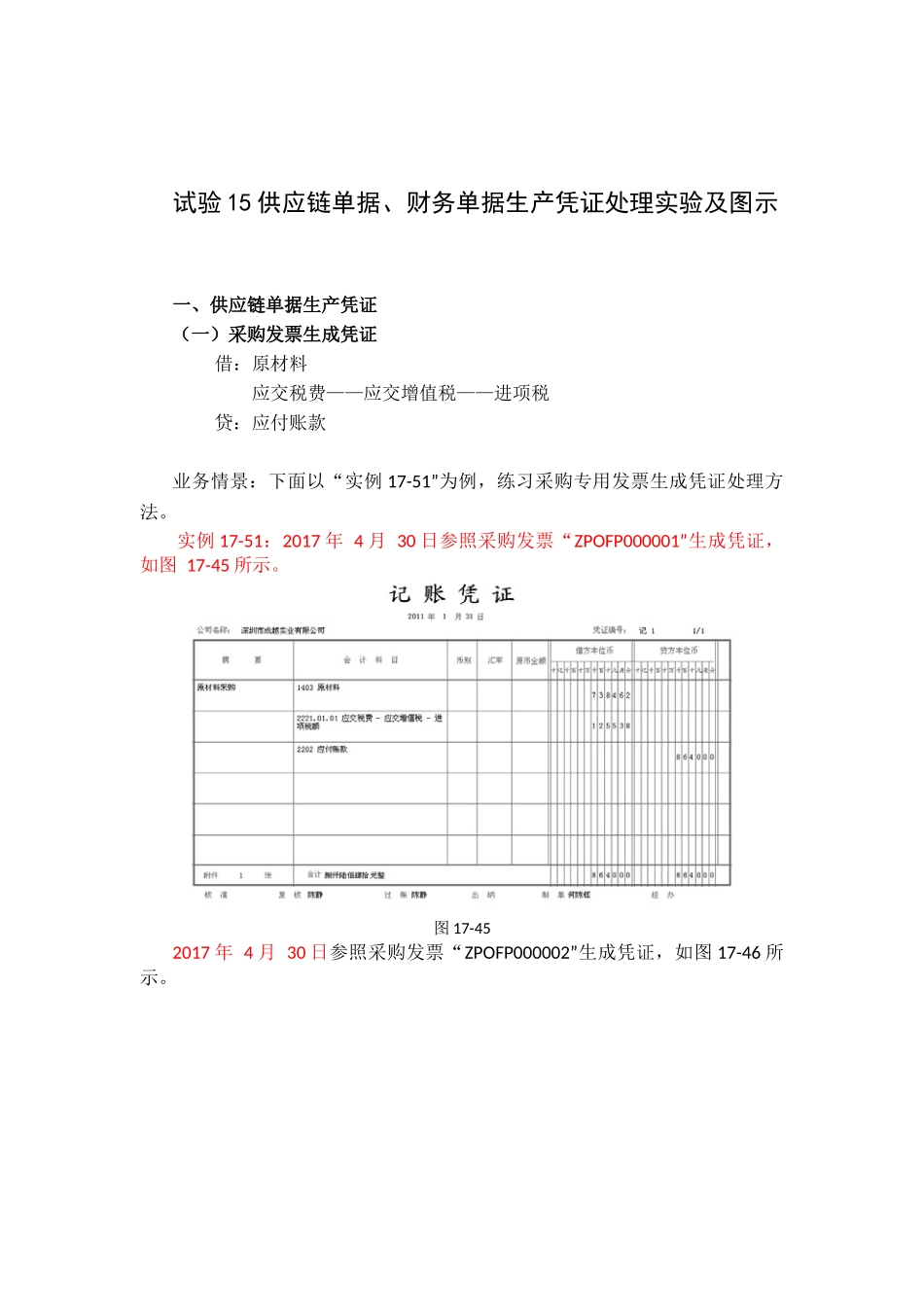

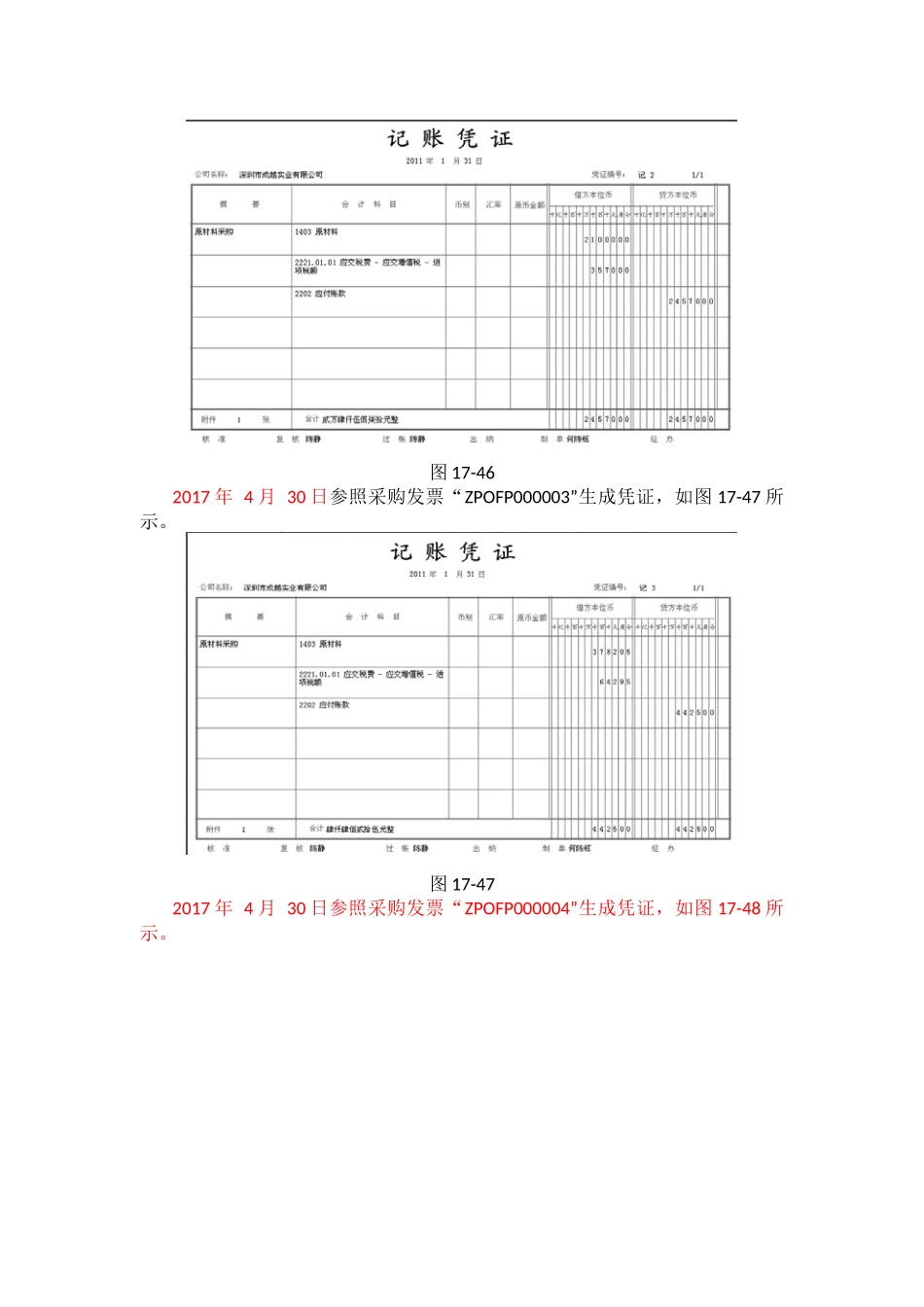

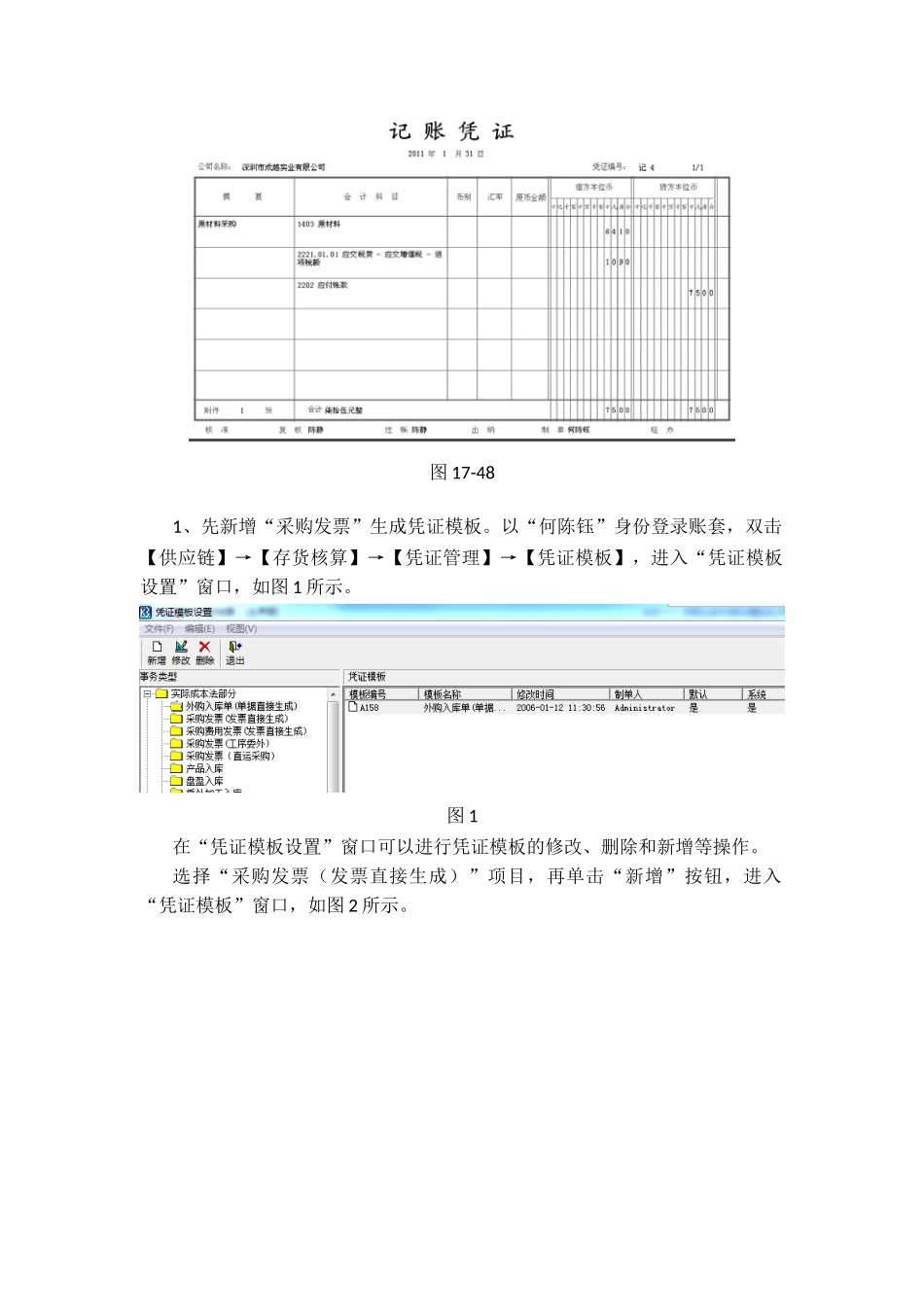

试验15供应链单据、财务单据生产凭证处理实验及图示一、供应链单据生产凭证(一)采购发票生成凭证借:原材料应交税费——应交增值税——进项税贷:应付账款业务情景:下面以“实例17-51”为例,练习采购专用发票生成凭证处理方法。实例17-51:2017年4月30日参照采购发票“ZPOFP000001”生成凭证,如图17-45所示。图17-452017年4月30日参照采购发票“ZPOFP000002”生成凭证,如图17-46所示。图17-462017年4月30日参照采购发票“ZPOFP000003”生成凭证,如图17-47所示。图17-472017年4月30日参照采购发票“ZPOFP000004”生成凭证,如图17-48所示。图17-481、先新增“采购发票”生成凭证模板。以“何陈钰”身份登录账套,双击【供应链】→【存货核算】→【凭证管理】→【凭证模板】,进入“凭证模板设置”窗口,如图1所示。图1在“凭证模板设置”窗口可以进行凭证模板的修改、删除和新增等操作。选择“采购发票(发票直接生成)”项目,再单击“新增”按钮,进入“凭证模板”窗口,如图2所示。图2模板编号录入“Z001”,模板名称录入“采购发票凭证”,凭证字选择“记”,如图3所示。图3单击第1行“科目来源”项,在弹出的列表中选择“单据上物料的存货科目”,借贷方向选择“借”,金额来源选择“采购发票不含税金额”,如图4所示。图4单击“摘要”按钮,弹出“摘要定义”窗口,在“摘要公式”中录入“原材料采购”,如图5所示。图5单击“确定”按钮返回“凭证模板”窗口。第2行的科目来源选择“凭证模板”,将光标放置在“科目”处,再单击“查看”按钮,弹出“会计科目”窗口,如图6所示。图6会计科目选择“2221.01.01—进项税额”,单击“确定”按钮返回“凭证模板”窗口;借贷方向选择“借”,金额来源选择“采购发票税额”,如图7所示。图7第3行科目来源选择“单据上的往来科目”,金额来源选择“采购发票价税合计”,再单击“核算项目”按钮,弹出“核算项目取数”窗口,如图8所示。图8单击008—供应商“对应单据上项目”中的“供货单位”,再单击“确定”按钮返回“凭证模板”窗口,单击“保存”按钮保存当前模板;单击“退出”按钮返回“凭证模板设置”窗口。新增成功的凭证模板如图9所示。图9选中“Z001”号凭证模板,单击菜单【编辑】→【设为默认模板】。2、生成凭证。双击【供应链】→【存货核算】→【凭证管理】→【生成凭证】,进入“生成凭证”窗口,选中左侧“采购发票(发票直接生成)”,再单击工具栏上的“重设”按钮,系统弹出“条件过滤”窗口,如图10所示。图103、保持默认条件,单击“确定”按钮,弹出满足条件的单据显示,选中“ZPOFP000001”采购发票,保持“按单生成凭证”,如图11所示。图114、单击“生成凭证”按钮,系统开始自动处理,稍后弹出提示窗口,如图12所示。图125、单击“确定”完成凭证生成工作。再次选中ZPOFP000001采购发票,单击“凭证”按钮,弹出生成的凭证窗口,如图13所示。图136、退出凭证窗口,同时选中ZPOFP000002、ZPOFP000003、ZPOFP000004号采购发票,单击“生成凭证”按钮;稍后系统弹出生成凭证成功提示,单击“确定”按钮结束生成凭证。(二)委外发料单凭证生成借:委托加工物资贷:原材料——笔芯、笔壳业务情景:下面以“实例17-52”为例,练习委外发料单生成凭证处理方法,操作步骤如下。实例17-52:2017年4月30日参照委外加工出库单“JOUT000001”生成凭证,如图17-49所示。(1)先新增“委外发料单”生成凭证模板。以“何陈钰”身份登录账套,双击【供应链】→【存货核算】→【凭证管理】→【凭证模板】,进入“凭证模板”设置窗口;选择“委外加工发出”项目,单击“新增”按钮,进入“凭证模板”新增窗口;模板编号录入“Z002”,模板名称录入“委外发料凭证”,凭证字选择“记”,如图14所示。图14单击第1行“科目来源”项,在弹出的列表中选择“凭证模板”,将光标放置在“科目”项目,按F7功能键获取“1408—委托加工物资”科目,借贷方向选择“借”,金额来源选择“委外加工出库单实际出库成本”,如图15所示。图15单击“摘要”按钮,弹出“摘要定义”窗口,在“摘要公式”中录入“委外加工发料”,单击“确定...