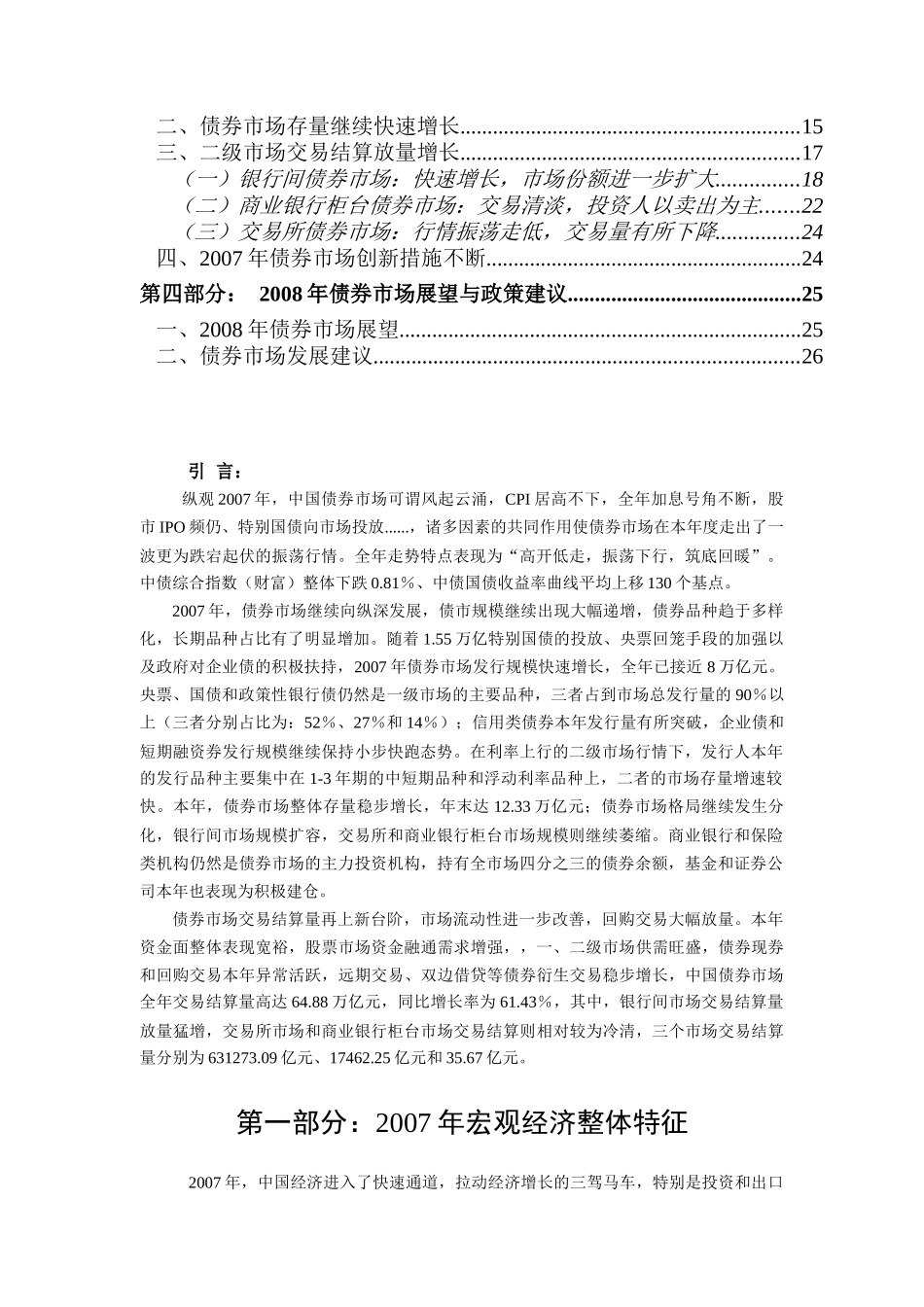

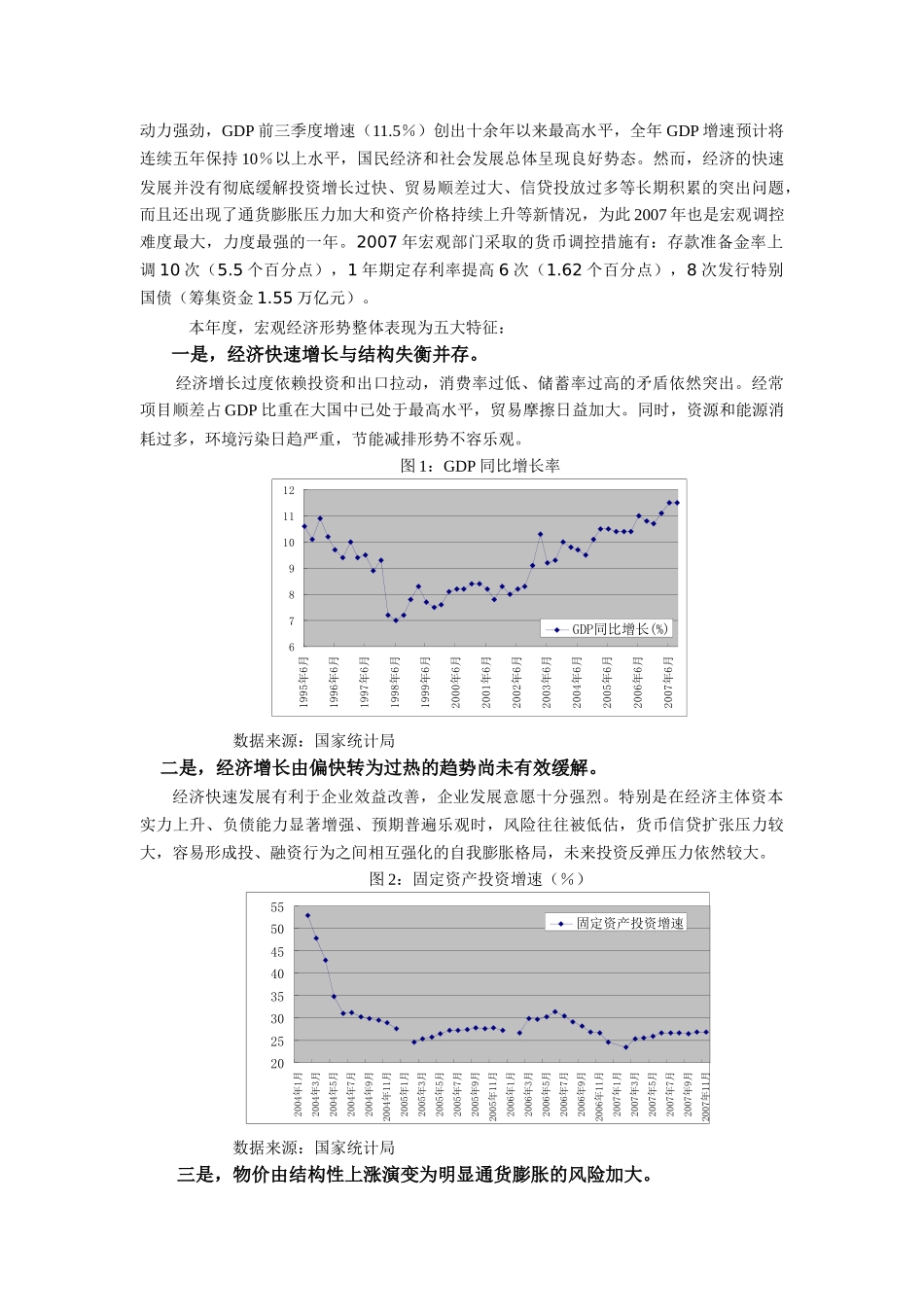

中国债券市场年度分析报告(2007年度)中央国债登记结算有限责任公司债券信息部二00八年一月十日目录第一部分:2007年宏观经济整体特征...........................................................3第二部分:2007年债券市场价格与利率走势分析.......................................6一、中债综合指数高开低走,振荡筑底后企稳回升................................6二、利率水平维持高位................................................................................7三、全年债市阶段性分析..........................................................................10第三部分债券市场继续向纵深发展.........................................................13一、一级市场发行量剧增,发行结构多元化..........................................13二、债券市场存量继续快速增长..............................................................15三、二级市场交易结算放量增长..............................................................17(一)银行间债券市场:快速增长,市场份额进一步扩大...............18(二)商业银行柜台债券市场:交易清淡,投资人以卖出为主.......22(三)交易所债券市场:行情振荡走低,交易量有所下降...............24四、2007年债券市场创新措施不断..........................................................24第四部分:2008年债券市场展望与政策建议...........................................25一、2008年债券市场展望..........................................................................25二、债券市场发展建议..............................................................................26引言:纵观2007年,中国债券市场可谓风起云涌,CPI居高不下,全年加息号角不断,股市IPO频仍、特别国债向市场投放......,诸多因素的共同作用使债券市场在本年度走出了一波更为跌宕起伏的振荡行情。全年走势特点表现为“高开低走,振荡下行,筑底回暖”。中债综合指数(财富)整体下跌0.81%、中债国债收益率曲线平均上移130个基点。2007年,债券市场继续向纵深发展,债市规模继续出现大幅递增,债券品种趋于多样化,长期品种占比有了明显增加。随着1.55万亿特别国债的投放、央票回笼手段的加强以及政府对企业债的积极扶持,2007年债券市场发行规模快速增长,全年已接近8万亿元。央票、国债和政策性银行债仍然是一级市场的主要品种,三者占到市场总发行量的90%以上(三者分别占比为:52%、27%和14%);信用类债券本年发行量有所突破,企业债和短期融资券发行规模继续保持小步快跑态势。在利率上行的二级市场行情下,发行人本年的发行品种主要集中在1-3年期的中短期品种和浮动利率品种上,二者的市场存量增速较快。本年,债券市场整体存量稳步增长,年末达12.33万亿元;债券市场格局继续发生分化,银行间市场规模扩容,交易所和商业银行柜台市场规模则继续萎缩。商业银行和保险类机构仍然是债券市场的主力投资机构,持有全市场四分之三的债券余额,基金和证券公司本年也表现为积极建仓。债券市场交易结算量再上新台阶,市场流动性进一步改善,回购交易大幅放量。本年资金面整体表现宽裕,股票市场资金融通需求增强,,一、二级市场供需旺盛,债券现券和回购交易本年异常活跃,远期交易、双边借贷等债券衍生交易稳步增长,中国债券市场全年交易结算量高达64.88万亿元,同比增长率为61.43%,其中,银行间市场交易结算量放量猛增,交易所市场和商业银行柜台市场交易结算则相对较为冷清,三个市场交易结算量分别为631273.09亿元、17462.25亿元和35.67亿元。第一部分:2007年宏观经济整体特征2007年,中国经济进入了快速通道,拉动经济增长的三驾马车,特别是投资和出口动力强劲,GDP前三季度增速(11.5%)创出十余年以来最高水平,全年GDP增速预计将连续五年保持10%以上水平,国民经济和社会发展总体呈现良好势态。然而,经济的快速发展并没有彻底缓解投资增长过快、贸易顺差过大、信贷投放过多等长期...