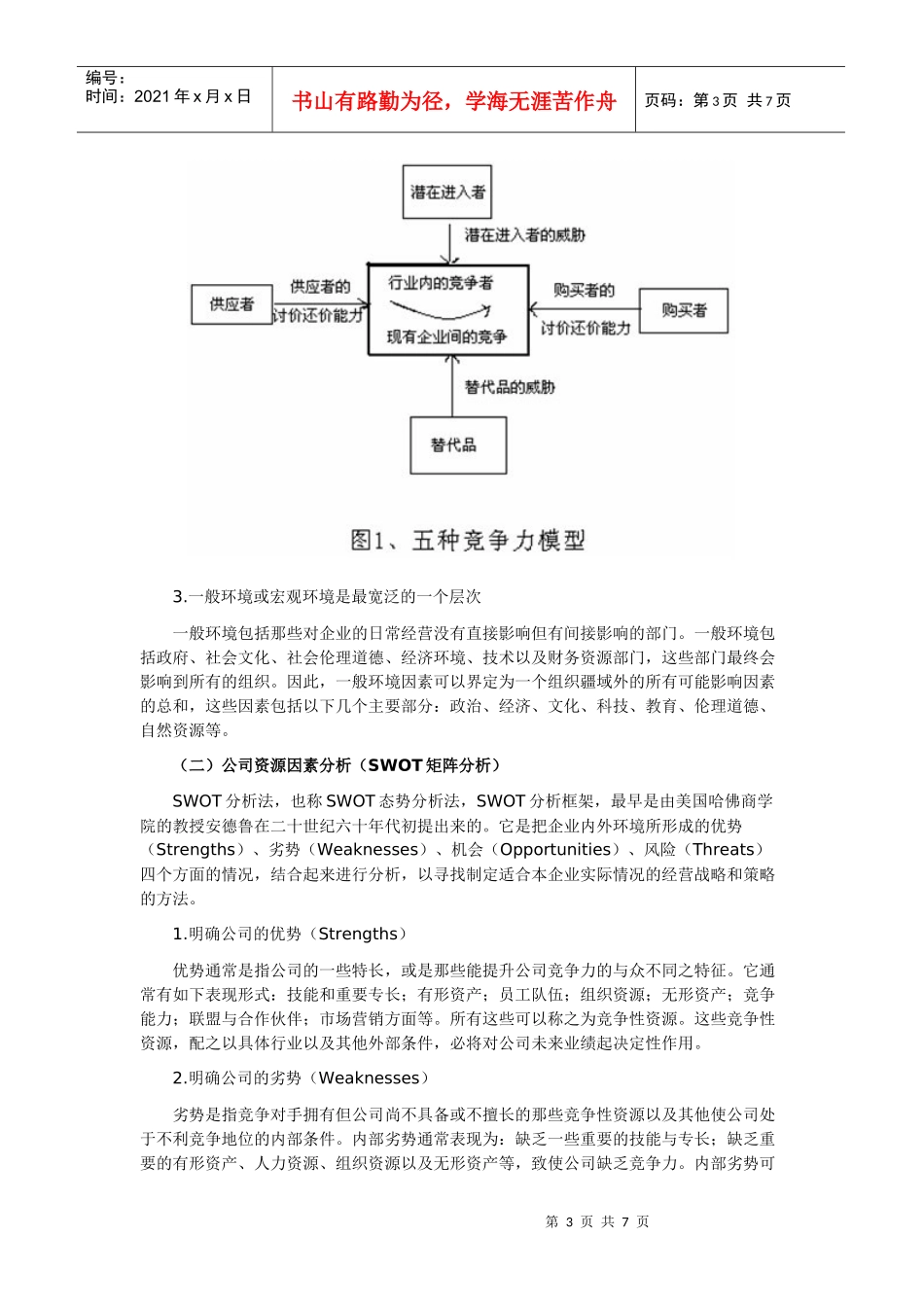

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页为了使我国的会计师事务所在会计市场全面开放的环境下更好地生存和发展,我们有必要科学分析其所处的战略发展环境。本文在对公司产业环境因素和资源因素一般理论分析的基础上,结合会计师事务所的职业特点,探讨了会计师事务所的宏观生存环境和行业环境,并利用SWOT工具分析了我国会计师事务所的优势、劣势及面临的机会和威胁,以利于会计师事务所做出正确的战略决策。2001年12月11日,《中国加入WTO议定书》生效,中国成为WTO(世界贸易组织)第143个成员国。加入WTO标志着我国与国际接轨的序幕已正式拉开,中国经济与世界经济的关联度日益加大,对以信息化、知识化为核心的专业服务业的国际化注入了新活力、提出了新要求。以国际通用商业语言和公共性信息资源为主要特征的会计服务业,承担着市场经济体系“基础设施”之一的角色,对各国经济与世界经济的融合发展,起着积极重要的作用。会计服务业的国际化和会计服务贸易自由化将带给会计服务业许多挑战,我国的会计职业界必然会经历一场新的洗礼。我国政府承诺,入世后六年内将解除国际会计师事务所的所有政策进入壁垒。这样,国际会计师事务所必将纷纷加大投入,以占领更大的市场份额;同时,我国经济体制改革下国有资产重组并购和以四大国有商业银行股份制改造、上市及不良资产处置为代表的改制业务使国内审计(鉴证、服务)市场需求相当乐观。但现实证明我国国内事务所从规模和执业水平上远远难以与国际所竞争。国际会计公司进入中国,对中国会计服务市场的格局产生了巨大的影响。因此,我们应该客观、冷静地分析这个市场,明确我国会计师事务所与国际会计公司竞争中存在的差距与优势,合理预测其可能带来的不利影响,这是关系到我国会计师事务所的生存与发展的大环境。一、竞争战略的一般理论分析在公司竞争战略理论发展过程中,具有代表性的学派是资源学派。资源学派主张公司战略的主要内容是如何培育企业独特的战略资源,以及最大限度地优化配置这种战略资源第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页的能力。1990年,普拉哈拉得(Prahalad)和哈默尔(Hamel)在对世界上优秀公司的经验进行研究的基础上提出,竞争优势的真正源泉在于“管理层将公司范围内的技术和生产技能合并为使各业务可以迅速适应变化机会的能力”。战略资源学派认为,每个组织都是独特的资源和能力的结合体,这一结合体形成了企业竞争战略的基础。因此,企业竞争战略的选择必须最大限度地有利于培植和发展企业的战略资源,战略管理的主要工作就是培植和发展企业对自身拥有的战略资源的独特的运用能力,即核心能力。资源观的战略管理思想是:“产业环境分析、内部资源分析→制定竞争战略→实施战略→建立与产业环境相匹配的核心能力→竞争优势→业绩”,即分析产业环境、内部环境,比较竞争对手的资源优势,通过竞争战略的制定和实施来建立与产业环境相匹配的核心能力,从而获得竞争优势。(一)产业环境因素分析环境理论认为,企业的外部环境按层次分,可以分为三种类型:任务环境、竞争或行业环境、一般环境或宏观环境。1.任务环境任务环境因素也称为“直接活动环境”,是指一些与组织的目标制定、目标实现直接相关的因素。这些相关因素主要包括客户、供应商、竞争者与政府监管机构等。达夫特指出,任务环境包括与组织相互作用和对组织实现其目标的能力具有直接影响的部门。任务环境一般包括产业、原材料、市场部门以及人力资源等。2.竞争或行业环境分析这是任务环境之上的一个层次,它包括一个企业或一个经营单位及其竞争者在同一行业内的运作情况。在这一层次,环境因素影响所有在同一行业内的竞争者。哈佛大学的迈克尔·波特教授认为,有五种基本竞争作用力或受到五种结构性因素影响同一行业内的竞争力。这五种竞争作用力是进入者、替代品、购买者、供应商和竞争者之间的对抗力。其模型如图1所示:第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页3.一般环境或...

VIP

VIP