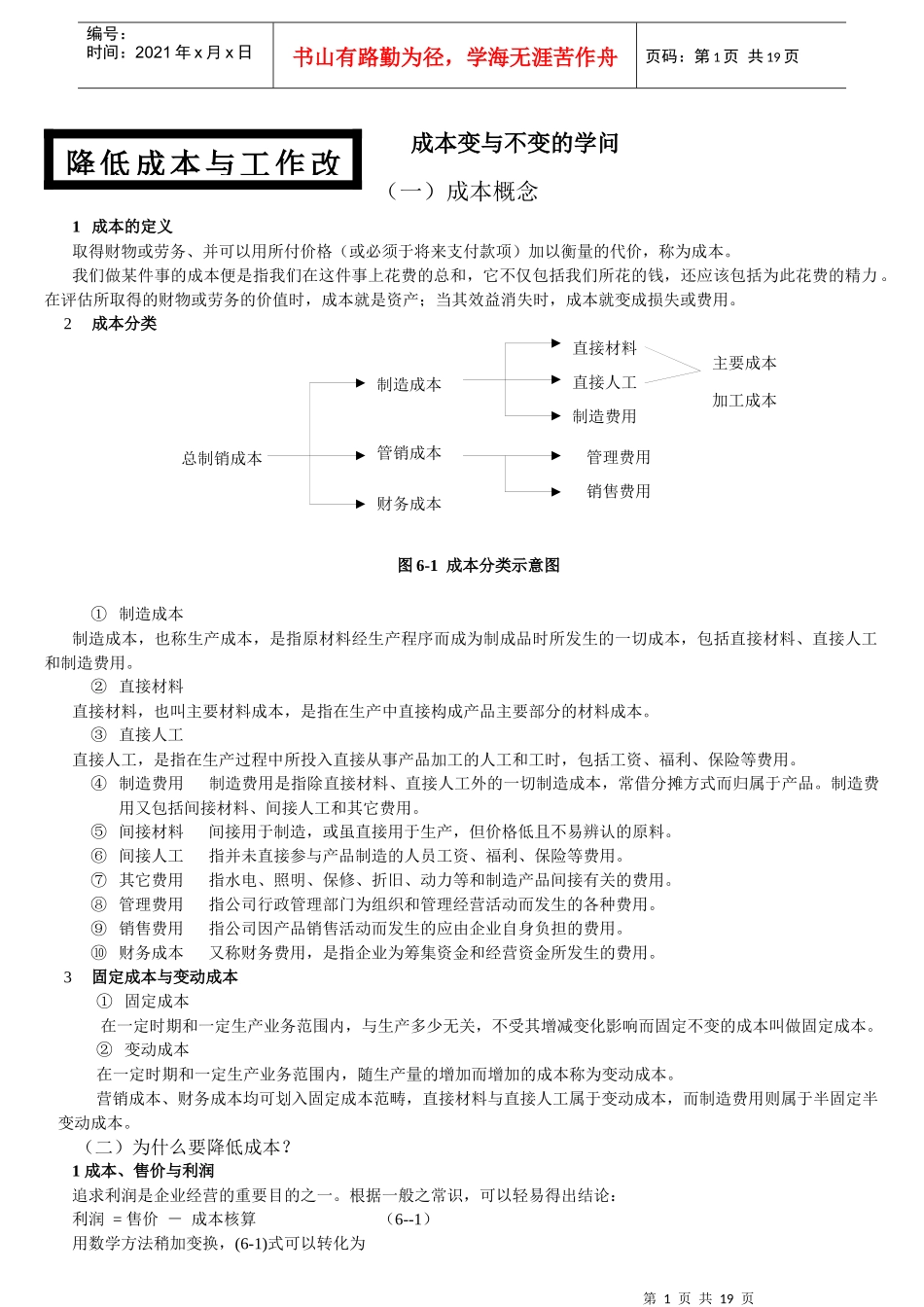

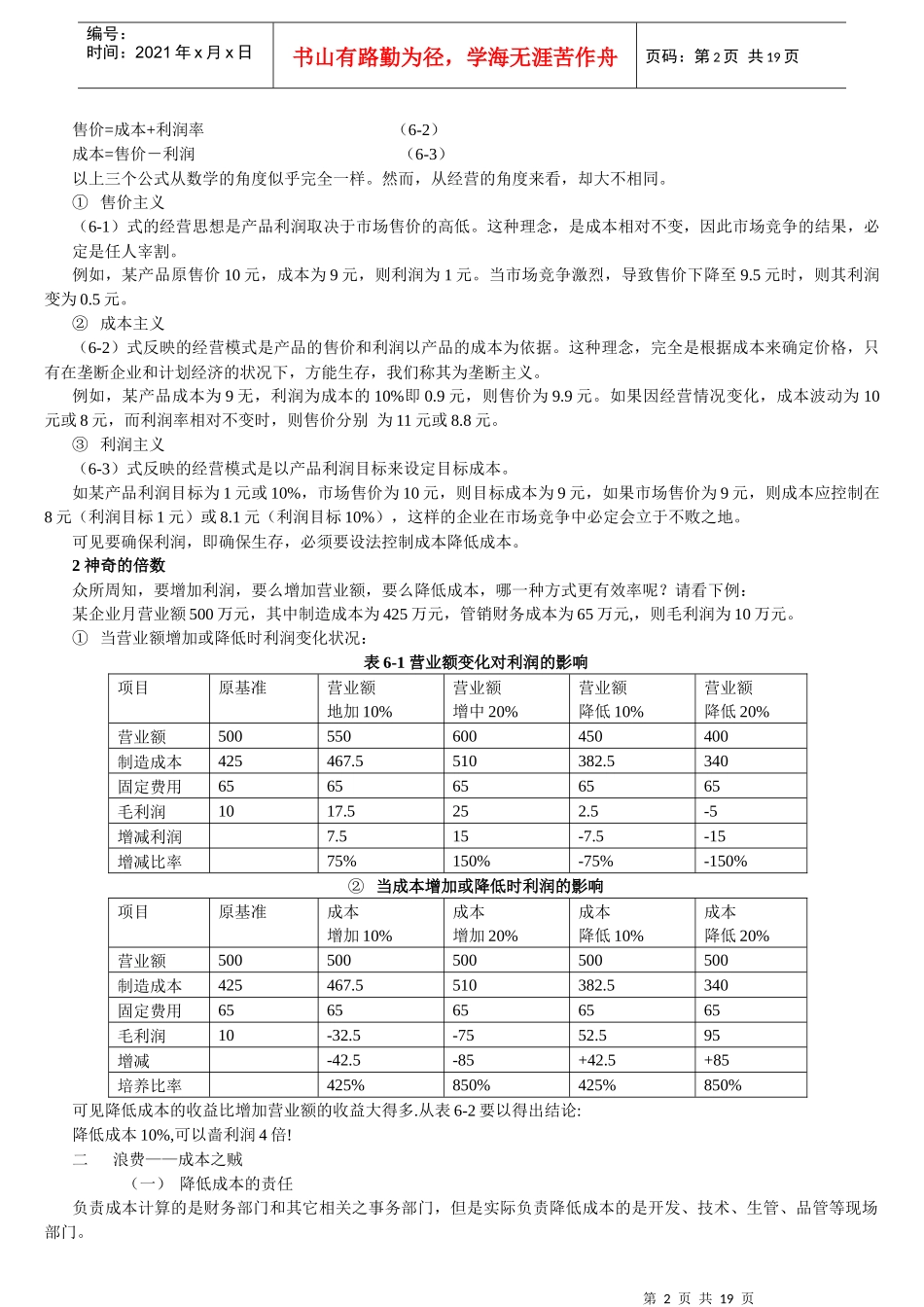

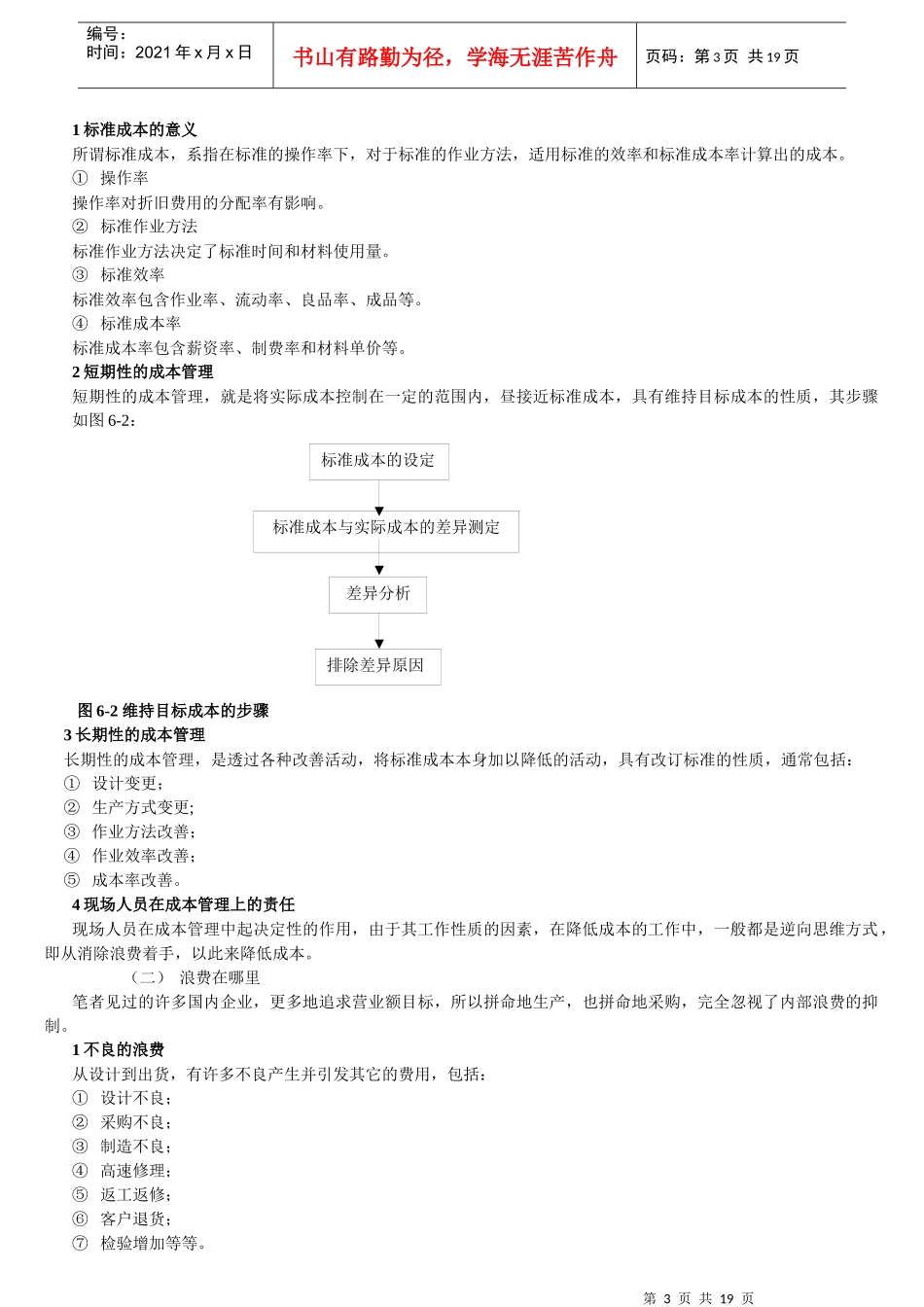

第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页成本变与不变的学问(一)成本概念1成本的定义取得财物或劳务、并可以用所付价格(或必须于将来支付款项)加以衡量的代价,称为成本。我们做某件事的成本便是指我们在这件事上花费的总和,它不仅包括我们所花的钱,还应该包括为此花费的精力。在评估所取得的财物或劳务的价值时,成本就是资产;当其效益消失时,成本就变成损失或费用。2成本分类图6-1成本分类示意图①制造成本制造成本,也称生产成本,是指原材料经生产程序而成为制成品时所发生的一切成本,包括直接材料、直接人工和制造费用。②直接材料直接材料,也叫主要材料成本,是指在生产中直接构成产品主要部分的材料成本。③直接人工直接人工,是指在生产过程中所投入直接从事产品加工的人工和工时,包括工资、福利、保险等费用。④制造费用制造费用是指除直接材料、直接人工外的一切制造成本,常借分摊方式而归属于产品。制造费用又包括间接材料、间接人工和其它费用。⑤间接材料间接用于制造,或虽直接用于生产,但价格低且不易辨认的原料。⑥间接人工指并未直接参与产品制造的人员工资、福利、保险等费用。⑦其它费用指水电、照明、保修、折旧、动力等和制造产品间接有关的费用。⑧管理费用指公司行政管理部门为组织和管理经营活动而发生的各种费用。⑨销售费用指公司因产品销售活动而发生的应由企业自身负担的费用。⑩财务成本又称财务费用,是指企业为筹集资金和经营资金所发生的费用。3固定成本与变动成本①固定成本在一定时期和一定生产业务范围内,与生产多少无关,不受其增减变化影响而固定不变的成本叫做固定成本。②变动成本在一定时期和一定生产业务范围内,随生产量的增加而增加的成本称为变动成本。营销成本、财务成本均可划入固定成本范畴,直接材料与直接人工属于变动成本,而制造费用则属于半固定半变动成本。(二)为什么要降低成本?1成本、售价与利润追求利润是企业经营的重要目的之一。根据一般之常识,可以轻易得出结论:利润=售价-成本核算(6--1)用数学方法稍加变换,(6-1)式可以转化为主要成本加工成本直接材料直接人工制造费用管理费用销售费用制造成本管销成本财务成本总制销成本降低成本与工作改第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页售价=成本+利润率(6-2)成本=售价-利润(6-3)以上三个公式从数学的角度似乎完全一样。然而,从经营的角度来看,却大不相同。①售价主义(6-1)式的经营思想是产品利润取决于市场售价的高低。这种理念,是成本相对不变,因此市场竞争的结果,必定是任人宰割。例如,某产品原售价10元,成本为9元,则利润为1元。当市场竞争激烈,导致售价下降至9.5元时,则其利润变为0.5元。②成本主义(6-2)式反映的经营模式是产品的售价和利润以产品的成本为依据。这种理念,完全是根据成本来确定价格,只有在垄断企业和计划经济的状况下,方能生存,我们称其为垄断主义。例如,某产品成本为9无,利润为成本的10%即0.9元,则售价为9.9元。如果因经营情况变化,成本波动为10元或8元,而利润率相对不变时,则售价分别为11元或8.8元。③利润主义(6-3)式反映的经营模式是以产品利润目标来设定目标成本。如某产品利润目标为1元或10%,市场售价为10元,则目标成本为9元,如果市场售价为9元,则成本应控制在8元(利润目标1元)或8.1元(利润目标10%),这样的企业在市场竞争中必定会立于不败之地。可见要确保利润,即确保生存,必须要设法控制成本降低成本。2神奇的倍数众所周知,要增加利润,要么增加营业额,要么降低成本,哪一种方式更有效率呢?请看下例:某企业月营业额500万元,其中制造成本为425万元,管销财务成本为65万元,,则毛利润为10万元。①当营业额增加或降低时利润变化状况:表6-1营业额变化对利润的影响项目原基准营业额地加10%营业额增中20%营业额降低10%营业额降低20%营业额500550600450400制造成本425467.5510382.5340固定费用6565656565毛利润1017.5252.5-5增减利润7.515-7.5-15增减比率75%150%-75%-15...