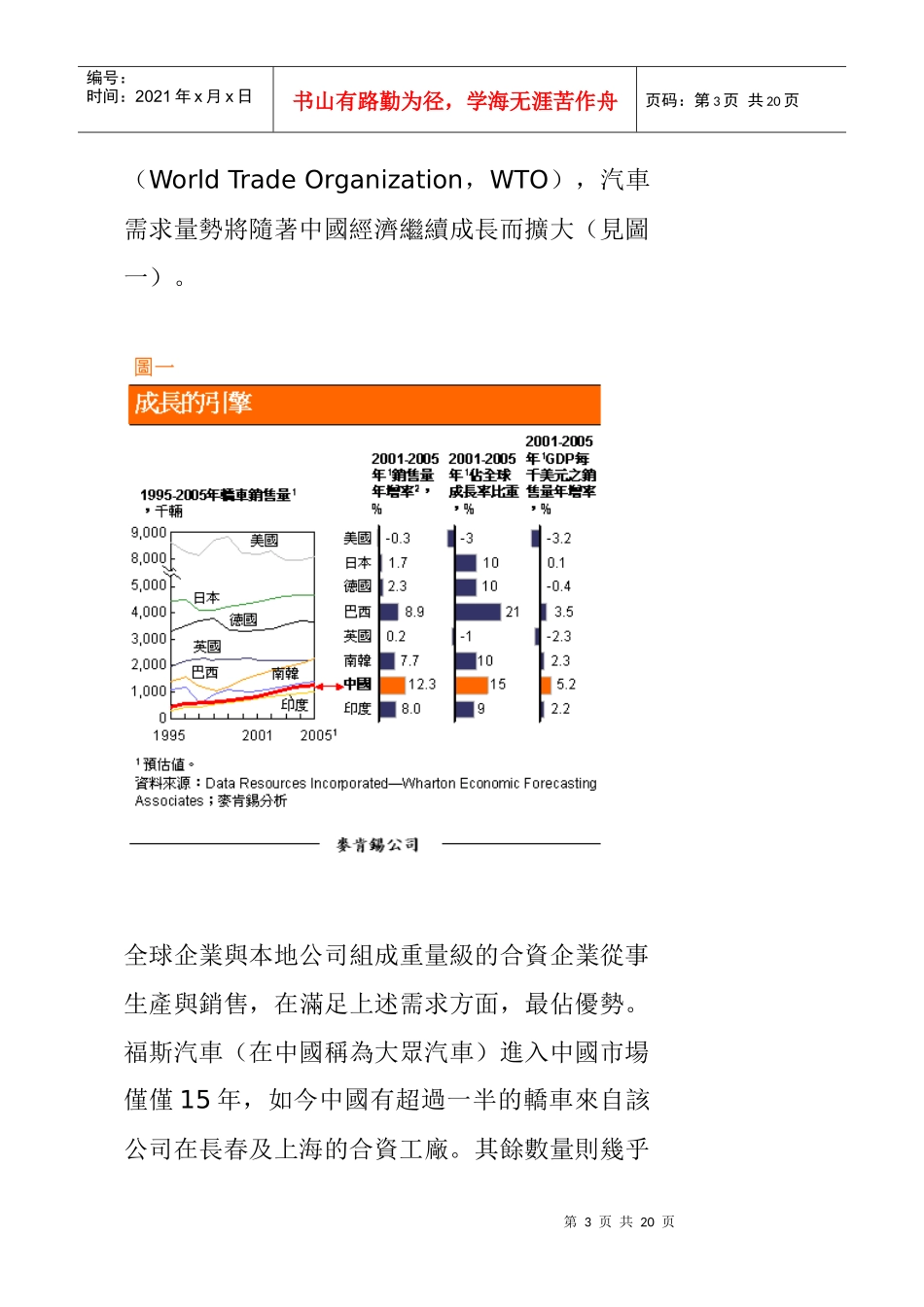

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页中國汽車產業再出發全球汽車製造商可將整輛汽車的製程外包給中國廠商,有效控管在中國投注的成本與資金,為全球營運版圖增添一處策略要塞PaulGao本文譯自Atune-upforChina'sautoindustry麥肯錫季刊,2002年第1季面對未來五年全球汽車銷售量陷於停滯的前景,世界最大的幾家汽車製造商莫不處心積慮,想在中國這個少數被看好的市場之一攻佔一席之地。中國國內汽車銷售量,正以每年10%以上的速度成長,未來五年內,可能高達全球成長率的15%。到目前為止,全球汽車製造商在中國採取的合資策略頗為成功,他們使出大手筆,投資在中國合作夥伴經營的裝配工廠。但是隨著中國大陸市場競爭越趨激烈,為追求有利可圖的市場佔有率,他們可能必須另外採取新的對策。採取「輕資產策略」(asset-lightstrategy),可促使主要汽車公司全力發展自己最擅長的產品與品牌研發作業,至於零件供應,以及整個裝配流程,則都外包給中國汽車製造第2页共20页第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共20页商,以充分利用他們頗具競爭優勢的成本結構。儘管在這種前途看好的市場縮小投資規模,可能顯得頗為大膽,但是,將製造業務外包,在其他行業並非少見,而且在汽車業亦非史無前例。尤其是中國汽車工業及市場的特性,更使得外包的作法特別具有吸引力。外包作業有助於中國汽車製造商跨出躋身全球生產基地的第一步,但欲使此一策略奏效,全球汽車製造商必須培養中國夥伴的技能,相對地,這些中國夥伴也必須深信,欲創造具有全球競爭力的產業,從事代工生產將比自創品牌更為有利。激烈的競爭蓄勢待發儘管2000年中國汽車銷售量超過210萬輛,僅次於六個國家,但是其轎車市場才處於起步階段。的確,中國每年汽車銷售量僅有60萬輛,平均每千人汽車擁有量不到10輛,相較之下,台灣為250輛,德國及美國則超過500輛。但是,隨著路況改善,新的銷售及經銷通路建立,汽車市場管制解除,以及中國加入世貿組織第3页共20页第2页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共20页(WorldTradeOrganization,WTO),汽車需求量勢將隨著中國經濟繼續成長而擴大(見圖一)。全球企業與本地公司組成重量級的合資企業從事生產與銷售,在滿足上述需求方面,最佔優勢。福斯汽車(在中國稱為大眾汽車)進入中國市場僅僅15年,如今中國有超過一半的轎車來自該公司在長春及上海的合資工廠。其餘數量則幾乎第4页共20页第3页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共20页由其他外國合資企業所囊括,約佔43%(見圖二)。在這些外國勢力結盟的陰影之下,20家本國車廠市場佔有率僅有3%。由於全球大企業越來越關注中國市場,本地工廠在研究發展、產品開發及銷售與行銷方面落後他第5页共20页第4页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第5页共20页們太多,能保住現有微薄的佔有率就算不錯了。此外,戴姆勒克萊斯勒、通用汽車及福斯汽車都在計劃擴充,福特汽車已經成立該公司首家轎車合資企業,而寶馬汽車(BMW)也宣佈正與華晨中國汽車公司(BrillianceChinaAutomotive)進行協商,未來可能由該公司負責在中國組裝其3字頭及5字頭的車型。尤有甚者,有史以來第一次,這些全球汽車製造商打算在新車型及升級車型於成熟市場推出數個月後,立刻就引進中國。此一發展無疑將終結福斯公司桑塔納(Santana)車型獨領風騷的局面,這種1970年代的車型在其他地區早已停產,在中國推出後業已15年未曾做過任何改良,卻是銷路最好的車種。中國加入WTO後,進口關稅將大幅度降低,使國內製造商遭受的壓力更加沈重(見圖三),而全球汽車製造商也可獲准在自己最為擅長的領域,自行經營包括銷售、服務與經銷等業務,甚至提供購車顧客貸款,這種服務在個人信用不足的市場勢必大受歡迎。第6页共20页第5页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第6页共20页對擁有全球品牌的廠商而言,策略上的重點已不在於是...