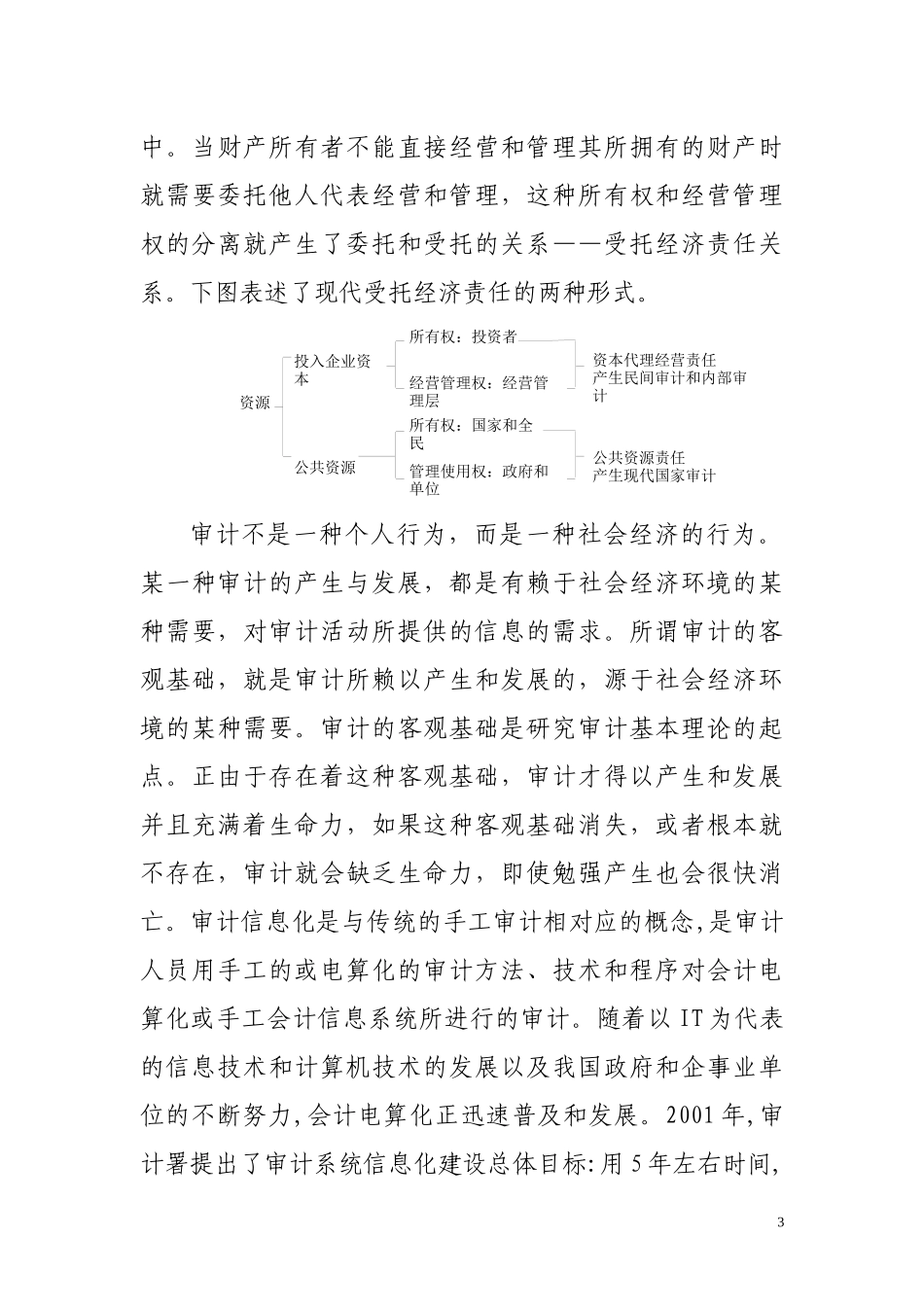

审计信息化问题研究第一部分:问题的提出网络和远程通讯为主的现代信息技术对传统的会计模型进行重整的现代会计基础上,建立起满足现代企业管理要求的现代会计信息系统,为企业经营管理,控制决策和社会经济运行提供充足适时的信息。会计信息化具有以下基本特征:1、在会计目标方面。会计信息化是以实现会计业务的信息化管理为目标,充分发挥会计在企业管理中的核心作用,主动和实时报告会计信息与企业管理和人类社会构成一个有机的信息系统。2、在功能范围方面。会计信息化不光是进行业务核算,还包括会计信息管理和决策分析,并根据信息环境重构会计模型。3、在技术手段的实现方面。会计信息化是以计算机网络及通讯等现代信息技术为主要的技术手段,高度自动化地处理信息的收集、加工传输、存储、应用等。4、在系统地位方面。会计信息化的地位,是企业业务处理以及管理系统的有机组成部分。在系统层次上,会计信息化还包括信息管理层、决策支持和决策层。5、在信息的输入输出方面。会计信息化的大量数据从企业内部系统直接获取。会计信息输送模式是企业内外的各个机构、部门,根据授权直接从系统当中,从Intemet上直接获取。6、在理论基础方面。突破单纯的会1计领域,走向理论的整合。现代信息技术,特别是网络技术引发的全球信息化浪潮冲击着传统生活的每一个角落,整个社会经济转变为与电子商务紧密相连的网络经济。这种全球化、高速度、虚拟化的经济模型改变了传统的企业经营模式、管理模式和会计模式,与此相适应的审计模式也应有所创新。仅就审计对象的创新来说,在网络经济时代,审计对象扩展到电子商务。以网络为基础的电子商务广义上是指通过各种计算机网络进行的一切商务活动。电子商务以其低成本、高效率等特征吸引着大多数企业,企业纷纷通过建立自己的网站,拓展商贸渠道,进行网上交易、网上支付结算,并使企业信息网络化。另外,以电子商务为基础形成的各种虚拟企业,构成了网络经济中经营主体的一部分,这种新型的经营主体将会被纳入审计对象。因此,网上交易审计、网上支付审计、虚拟企业的审计便构成电子商务审计的具体内容。我们知道,审计是人类社会经济发展到一定阶段的产物.无论在中国还是在其他国家,审计都是在一定经济关系下,为维护所有者利益或社会公众利益而进行的一种经济监督和评价活动。受托经济责任(accountability)是审计产生和发展的一般客观基础。在人类社会发展过程中,随着生产力水平的不断提高,社会财富迅速集中到少数人手2资源所有权:投资者经营管理权:经营管理层所有权:国家和全民管理使用权:政府和单位投入企业资本公共资源资本代理经营责任产生民间审计和内部审计公共资源责任产生现代国家审计中。当财产所有者不能直接经营和管理其所拥有的财产时就需要委托他人代表经营和管理,这种所有权和经营管理权的分离就产生了委托和受托的关系——受托经济责任关系。下图表述了现代受托经济责任的两种形式。审计不是一种个人行为,而是一种社会经济的行为。某一种审计的产生与发展,都是有赖于社会经济环境的某种需要,对审计活动所提供的信息的需求。所谓审计的客观基础,就是审计所赖以产生和发展的,源于社会经济环境的某种需要。审计的客观基础是研究审计基本理论的起点。正由于存在着这种客观基础,审计才得以产生和发展并且充满着生命力,如果这种客观基础消失,或者根本就不存在,审计就会缺乏生命力,即使勉强产生也会很快消亡。审计信息化是与传统的手工审计相对应的概念,是审计人员用手工的或电算化的审计方法、技术和程序对会计电算化或手工会计信息系统所进行的审计。随着以IT为代表的信息技术和计算机技术的发展以及我国政府和企事业单位的不断努力,会计电算化正迅速普及和发展。2001年,审计署提出了审计系统信息化建设总体目标:用5年左右时间,3建成对财政、税务、海关等部门和国有企事业单位的财务信息系统、电子数据系统实施有效监督的审计信息化系统,改变目前审计手工作业的现状,增强审计机关在计算机环境下查错纠弊、规范管理、遏制腐败、打击犯罪的能力,维护经济秩序,促进廉洁高效政府的建设,更好地履行审计监督职责。...

VIP

VIP