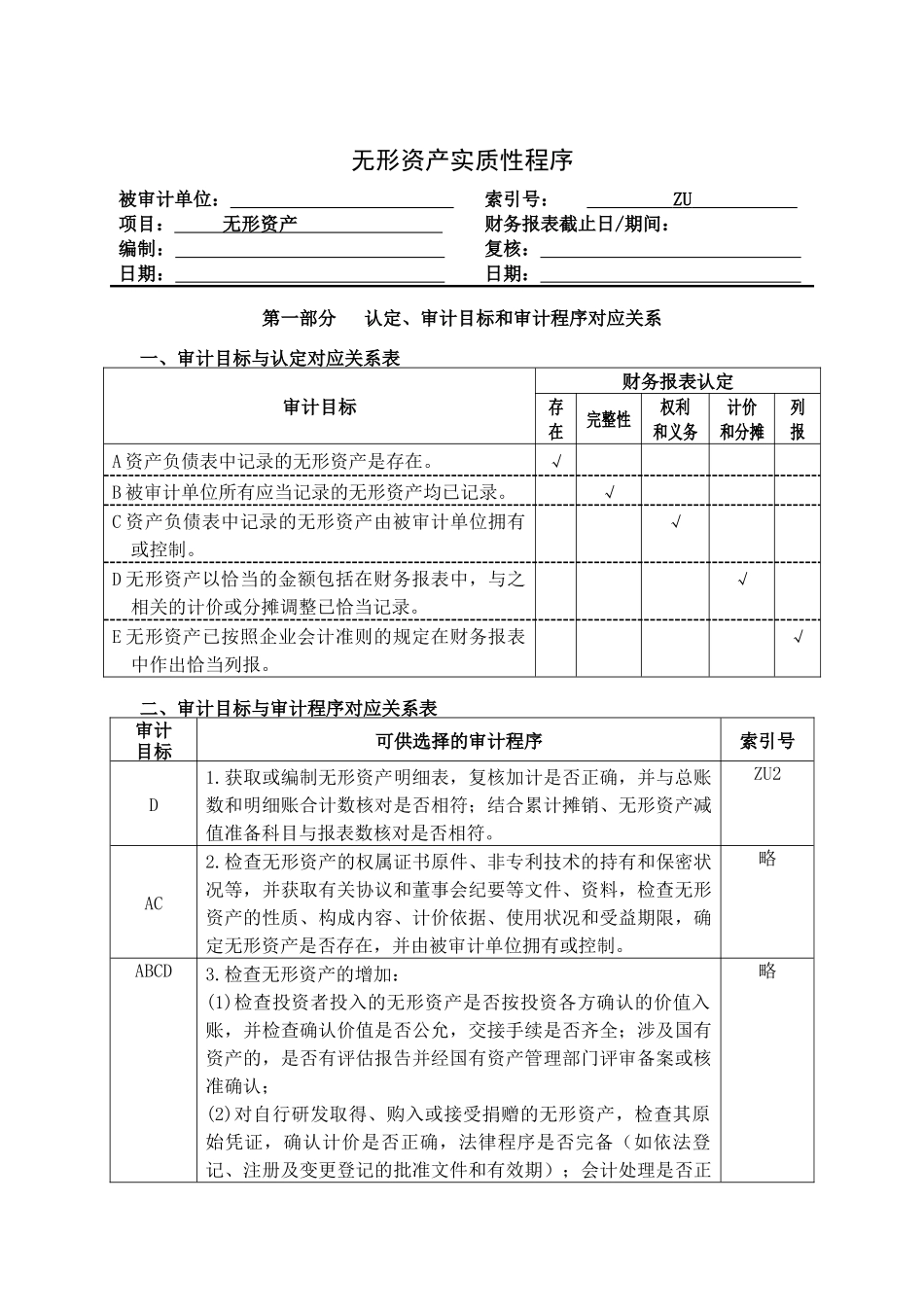

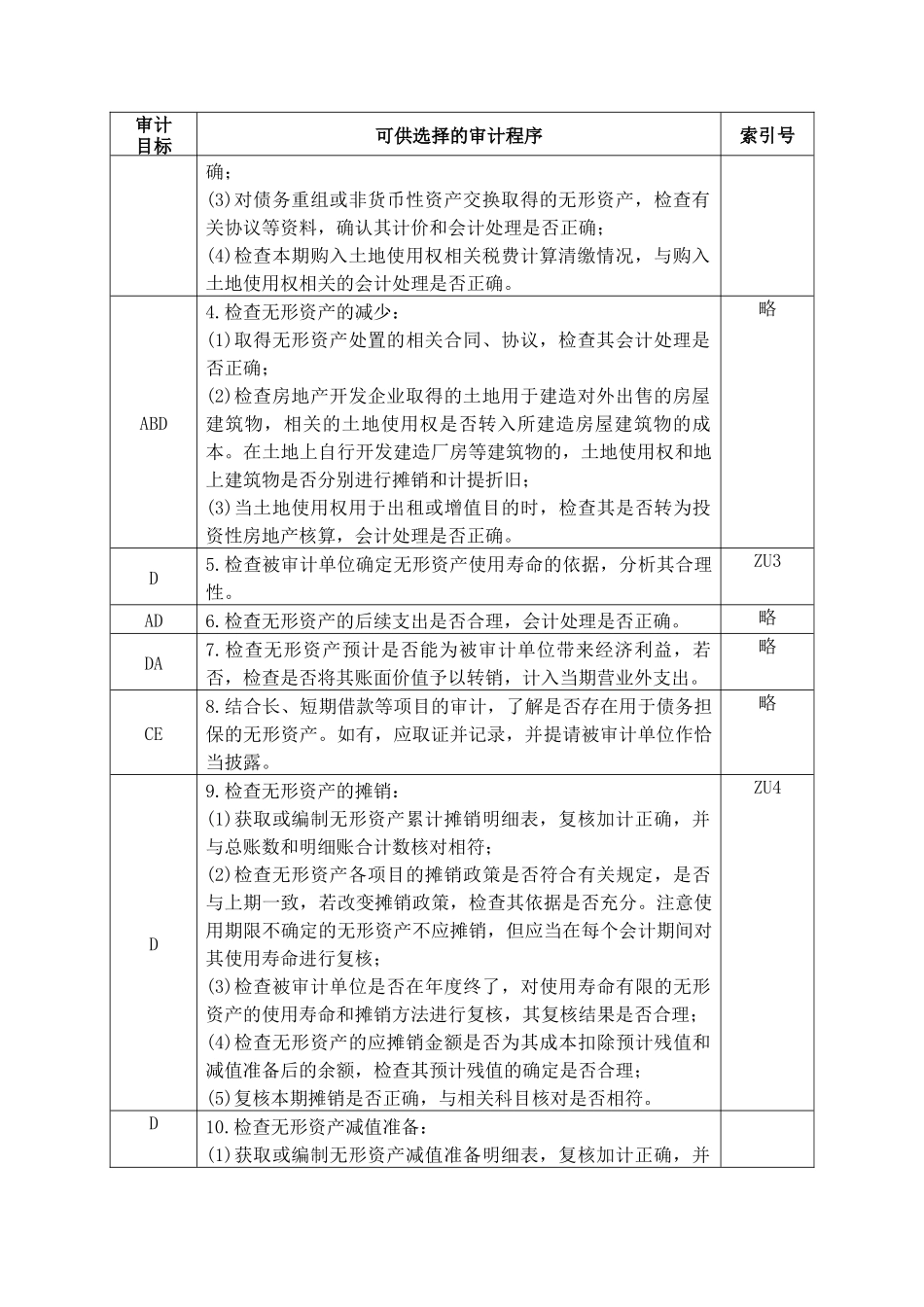

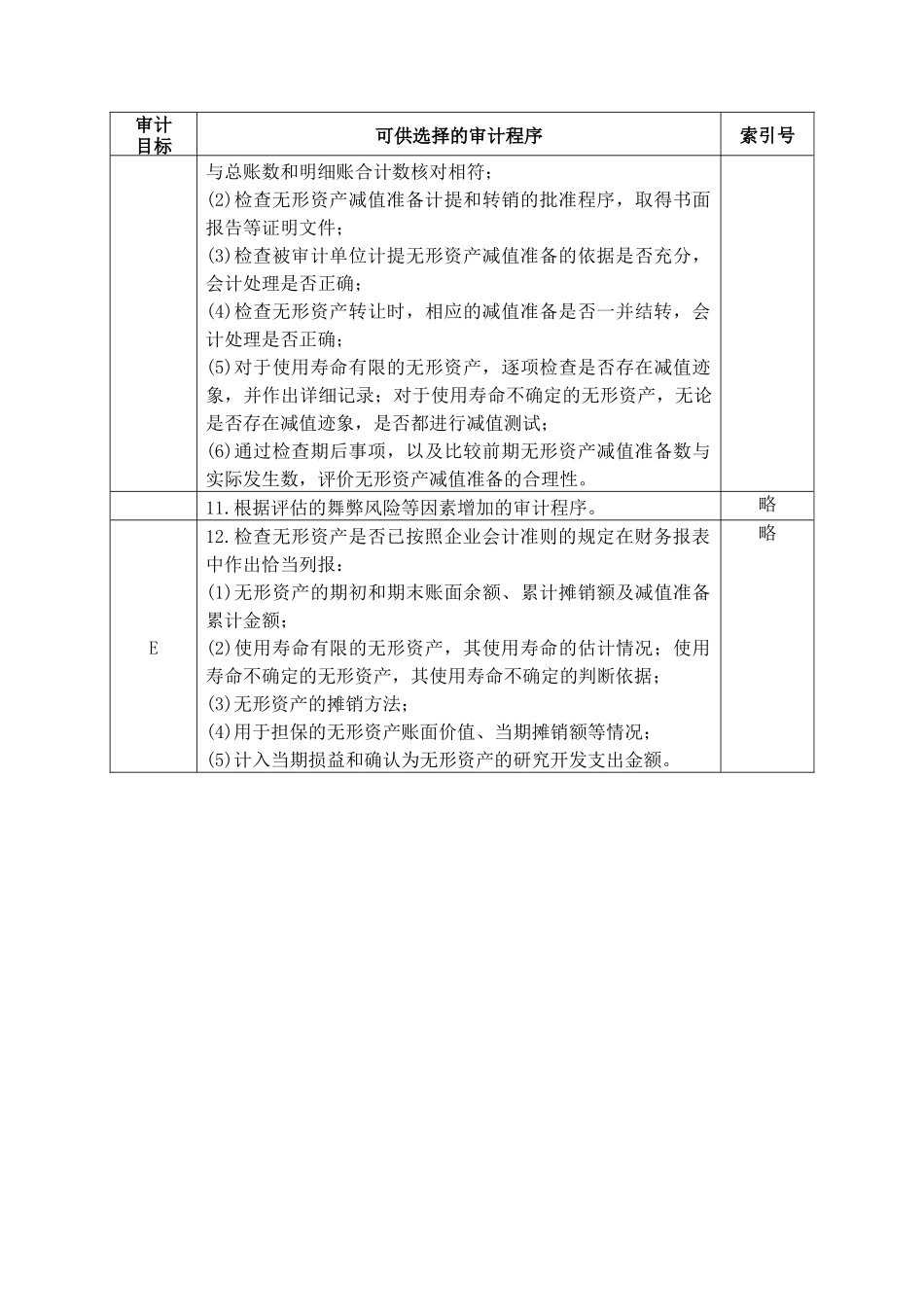

无形资产实质性程序被审计单位:项目:无形资产编制:日期:索引号:ZU财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的无形资产是存在。√B被审计单位所有应当记录的无形资产均已记录。√C资产负债表中记录的无形资产由被审计单位拥有或控制。√D无形资产以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。√E无形资产已按照企业会计准则的规定在财务报表中作出恰当列报。√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1.获取或编制无形资产明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符;结合累计摊销、无形资产减值准备科目与报表数核对是否相符。ZU2AC2.检查无形资产的权属证书原件、非专利技术的持有和保密状况等,并获取有关协议和董事会纪要等文件、资料,检查无形资产的性质、构成内容、计价依据、使用状况和受益期限,确定无形资产是否存在,并由被审计单位拥有或控制。略ABCD3.检查无形资产的增加:(1)检查投资者投入的无形资产是否按投资各方确认的价值入账,并检查确认价值是否公允,交接手续是否齐全;涉及国有资产的,是否有评估报告并经国有资产管理部门评审备案或核准确认;(2)对自行研发取得、购入或接受捐赠的无形资产,检查其原始凭证,确认计价是否正确,法律程序是否完备(如依法登记、注册及变更登记的批准文件和有效期);会计处理是否正略审计目标可供选择的审计程序索引号确;(3)对债务重组或非货币性资产交换取得的无形资产,检查有关协议等资料,确认其计价和会计处理是否正确;(4)检查本期购入土地使用权相关税费计算清缴情况,与购入土地使用权相关的会计处理是否正确。ABD4.检查无形资产的减少:(1)取得无形资产处置的相关合同、协议,检查其会计处理是否正确;(2)检查房地产开发企业取得的土地用于建造对外出售的房屋建筑物,相关的土地使用权是否转入所建造房屋建筑物的成本。在土地上自行开发建造厂房等建筑物的,土地使用权和地上建筑物是否分别进行摊销和计提折旧;(3)当土地使用权用于出租或增值目的时,检查其是否转为投资性房地产核算,会计处理是否正确。略D5.检查被审计单位确定无形资产使用寿命的依据,分析其合理性。ZU3AD6.检查无形资产的后续支出是否合理,会计处理是否正确。略DA7.检查无形资产预计是否能为被审计单位带来经济利益,若否,检查是否将其账面价值予以转销,计入当期营业外支出。略CE8.结合长、短期借款等项目的审计,了解是否存在用于债务担保的无形资产。如有,应取证并记录,并提请被审计单位作恰当披露。略D9.检查无形资产的摊销:(1)获取或编制无形资产累计摊销明细表,复核加计正确,并与总账数和明细账合计数核对相符;(2)检查无形资产各项目的摊销政策是否符合有关规定,是否与上期一致,若改变摊销政策,检查其依据是否充分。注意使用期限不确定的无形资产不应摊销,但应当在每个会计期间对其使用寿命进行复核;(3)检查被审计单位是否在年度终了,对使用寿命有限的无形资产的使用寿命和摊销方法进行复核,其复核结果是否合理;(4)检查无形资产的应摊销金额是否为其成本扣除预计残值和减值准备后的余额,检查其预计残值的确定是否合理;(5)复核本期摊销是否正确,与相关科目核对是否相符。ZU4D10.检查无形资产减值准备:(1)获取或编制无形资产减值准备明细表,复核加计正确,并审计目标可供选择的审计程序索引号与总账数和明细账合计数核对相符;(2)检查无形资产减值准备计提和转销的批准程序,取得书面报告等证明文件;(3)检查被审计单位计提无形资产减值准备的依据是否充分,会计处理是否正确;(4)检查无形资产转让时,相应的减值准备是否一并结转,会计处理是否正确;(5)对于使用寿命有限的无形资产,逐项检查是否存在减值迹象,并作出详细记录;对于使用寿命不确定的无形资产,无论是否存在减值迹象,是否都进行减值测试;(6)通过检查期后事项,以及比较前期无形资产减值准备数与实际发生数,评价无形资...