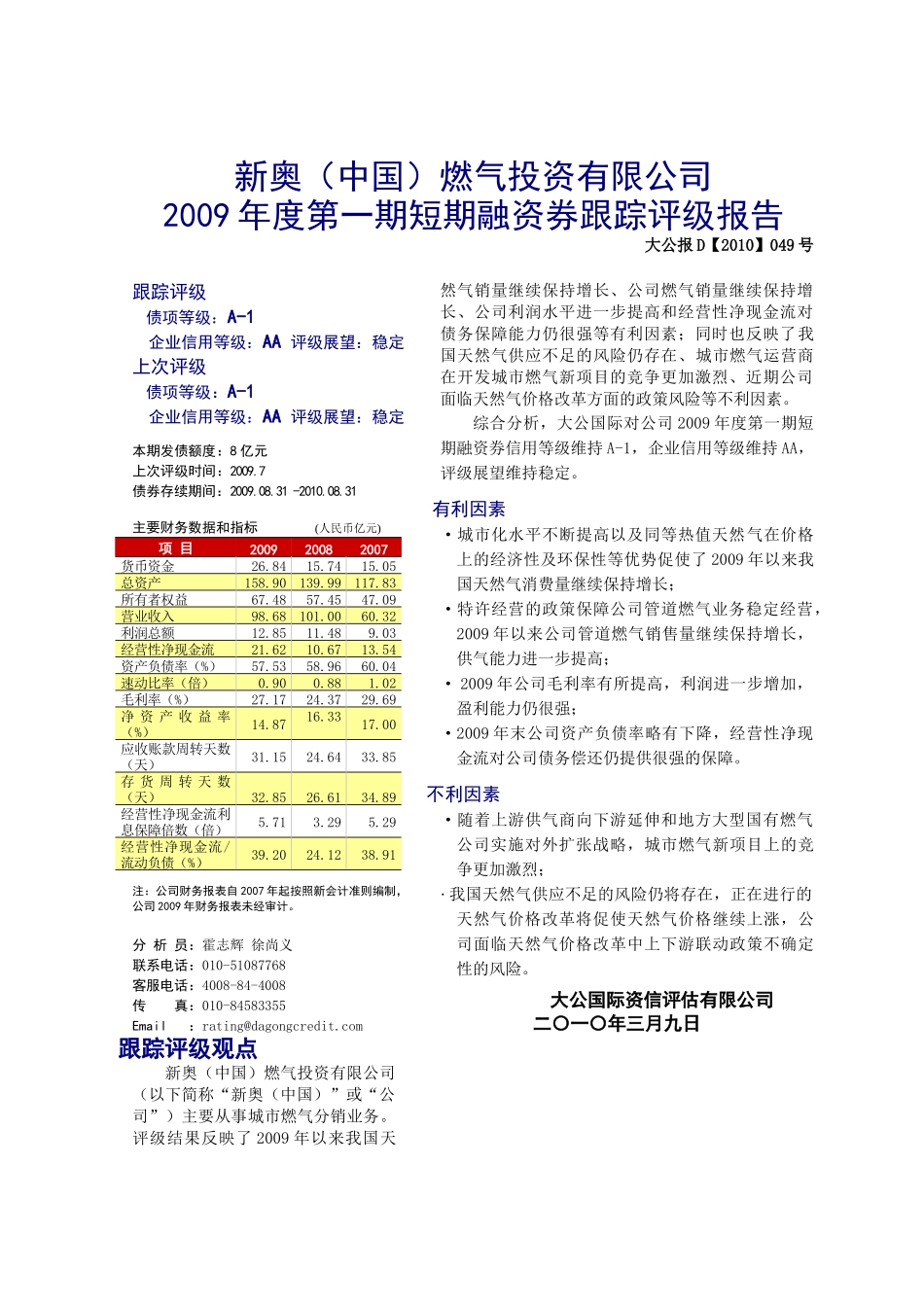

新奥(中国)燃气投资有限公司2009年度第一期短期融资券跟踪评级报告大公报D【2010】049号跟踪评级债项等级:A-1企业信用等级:AA评级展望:稳定上次评级债项等级:A-1企业信用等级:AA评级展望:稳定本期发债额度:8亿元上次评级时间:2009.7债券存续期间:2009.08.31-2010.08.31主要财务数据和指标(人民币亿元)项目200920082007货币资金26.8415.7415.05总资产158.90139.99117.83所有者权益67.4857.4547.09营业收入98.68101.0060.32利润总额12.8511.489.03经营性净现金流21.6210.6713.54资产负债率(%)57.5358.9660.04速动比率(倍)0.900.881.02毛利率(%)27.1724.3729.69净资产收益率(%)14.8716.3317.00应收账款周转天数(天)31.1524.6433.85存货周转天数(天)32.8526.6134.89经营性净现金流利息保障倍数(倍)5.713.295.29经营性净现金流/流动负债(%)39.2024.1238.91注:公司财务报表自2007年起按照新会计准则编制,公司2009年财务报表未经审计。分析员:霍志辉徐尚义联系电话:010-51087768客服电话:4008-84-4008传真:010-84583355Email:rating@dagongcredit.com跟踪评级观点新奥(中国)燃气投资有限公司(以下简称“新奥(中国)”或“公司”)主要从事城市燃气分销业务。评级结果反映了2009年以来我国天然气销量继续保持增长、公司燃气销量继续保持增长、公司利润水平进一步提高和经营性净现金流对债务保障能力仍很强等有利因素;同时也反映了我国天然气供应不足的风险仍存在、城市燃气运营商在开发城市燃气新项目的竞争更加激烈、近期公司面临天然气价格改革方面的政策风险等不利因素。综合分析,大公国际对公司2009年度第一期短期融资券信用等级维持A-1,企业信用等级维持AA,评级展望维持稳定。有利因素·城市化水平不断提高以及同等热值天然气在价格上的经济性及环保性等优势促使了2009年以来我国天然气消费量继续保持增长;·特许经营的政策保障公司管道燃气业务稳定经营,2009年以来公司管道燃气销售量继续保持增长,供气能力进一步提高;·2009年公司毛利率有所提高,利润进一步增加,盈利能力仍很强;·2009年末公司资产负债率略有下降,经营性净现金流对公司债务偿还仍提供很强的保障。不利因素·随着上游供气商向下游延伸和地方大型国有燃气公司实施对外扩张战略,城市燃气新项目上的竞争更加激烈;·我国天然气供应不足的风险仍将存在,正在进行的天然气价格改革将促使天然气价格继续上涨,公司面临天然气价格改革中上下游联动政策不确定性的风险。大公国际资信评估有限公司二〇一〇年三月九日跟踪评级说明根据新奥(中国)2009年度第一期短期融资券信用评级的跟踪评级安排,大公国际对公司短期融资券发行以来的经营和财务状况以及履行债务情况进行了信息收集和分析,并结合公司外部经营环境变化等因素,得出跟踪评级结论。募集资金使用情况新奥(中国)于2009年8月发行了规模为8亿元人民币短期融资券。募集的资金用于调整债务结构和补充流动资金。发债主体新奥(中国)是2004年经商务部批准,在北京工商行政管理局登记注册成立的外商独资企业,注册资本2.32亿美元。新奥(中国)是新奥燃气控股有限公司(以下简称“新奥燃气”)全资子公司,是新奥燃气在中国境内设立的经营总部。2001年,新奥燃气实现在香港联交所创业板挂牌上市,2002年又转往主板上市。截至2009年6月末,王玉锁及其配偶共同通过新奥集团国际投资有限公司间接持有新奥燃气股份的32.09%,是新奥燃气的第一大股东,因此公司的实际控制人是王玉锁。新奥(中国)从事燃气分销业务,产品包括:城市管道天然气(气田供应的天然气,通过地下管网直接供应居民和工业终端客户);液化石油气(LPG,炼油厂供应的瓶装液化石油气);车用燃气(CNG和LPG,即汽车用压缩或液化天然气和液化石油气),包括配套的燃气炉具、计量表、卡和管道接驳。新奥(中国)以能源分销为业务主线,目前已经发展成为国内最大的城市燃气分销商之一。截至2009年底,公司在15个省65个城市经营燃气业务。目前,公司业务主要分布在东北、华北及东南沿海等经济较发达地区,同时向河南、湖南、安徽等中西部省市发展。200...