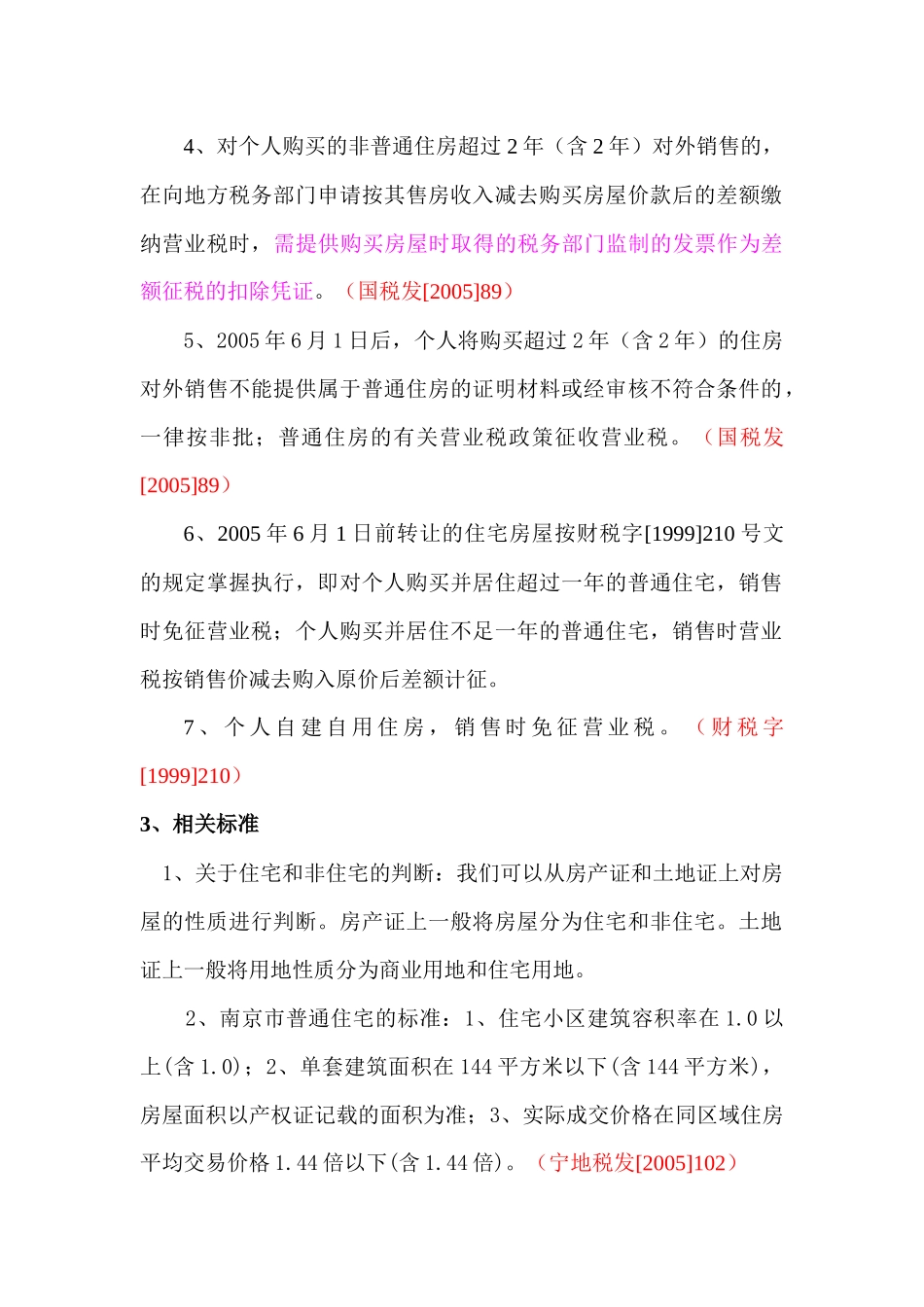

房地产业及相关税种税收政策培训资料一、二手房交易相关税种税收政策(一)营业税1、非住宅根据财税[2003]16号文的规定,“单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额”。因此,对于个人转让其非住宅类房屋,营业税的计税依据为纳税人售房价格减去原房屋购买价格。政策执行时间为2003年1月1日。2、住宅根据国税发[2005]89号文和宁地税发[2005]102文的规定,将住宅类房屋转让的相关营业税政策明确如下:1、2005年6月1日起,个人将购买不足2年的住房对外销售的,应全额征收营业税。(国税发[2005]89)2、2005年6月1日起,个人将购买超过2年(含2年)的符合当地公布的普通住房标准的住房对外销售,应持该住房的坐落、容积率、房屋面积、成交价格等证明材料及地方税务部门要求的其他材料,向地方税务部门申请办理免征营业税手续。(国税发[2005]89)3、2005年6月1日起,对个人购买的非普通住房超过2年(含2年)对外销售的,按其售房收入减去购买房屋价款后的差额征收营业税。(宁地税发[2005]102)4、对个人购买的非普通住房超过2年(含2年)对外销售的,在向地方税务部门申请按其售房收入减去购买房屋价款后的差额缴纳营业税时,需提供购买房屋时取得的税务部门监制的发票作为差额征税的扣除凭证。(国税发[2005]89)5、2005年6月1日后,个人将购买超过2年(含2年)的住房对外销售不能提供属于普通住房的证明材料或经审核不符合条件的,一律按非批;普通住房的有关营业税政策征收营业税。(国税发[2005]89)6、2005年6月1日前转让的住宅房屋按财税字[1999]210号文的规定掌握执行,即对个人购买并居住超过一年的普通住宅,销售时免征营业税;个人购买并居住不足一年的普通住宅,销售时营业税按销售价减去购入原价后差额计征。7、个人自建自用住房,销售时免征营业税。(财税字[1999]210)3、相关标准1、关于住宅和非住宅的判断:我们可以从房产证和土地证上对房屋的性质进行判断。房产证上一般将房屋分为住宅和非住宅。土地证上一般将用地性质分为商业用地和住宅用地。2、南京市普通住宅的标准:1、住宅小区建筑容积率在1.0以上(含1.0);2、单套建筑面积在144平方米以下(含144平方米),房屋面积以产权证记载的面积为准;3、实际成交价格在同区域住房平均交易价格1.44倍以下(含1.44倍)。(宁地税发[2005]102)3、个人购买住房以取得的房屋产权证上注明的时间作为其购买房屋的时间。(宁地税发[2005]102)根据国税发[2005]89号文第三条地四款的规定:“个人购买住房以取得的房屋产权证或契税完税证明上注明的时间作为其购买房屋的时间。南京市的文件只实际采用的其中的一条标准,即以取得的房屋产权证上注明的时间作为其购买房屋的时间。类型时间<2年≥2年非住宅差额征收营业税住宅普通住宅全额征收营业税免征营业税非普通住宅全额征收营业税差额征收营业税(二)个人所得税1、非住宅个人出售非住宅类房屋,应根据个人所得税法的规定,按照“财产转让项目”征收个人所得税。2、住宅(1)根据个人所得税法的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税。(财税字[1999]278)(2)为鼓励个人换购住房,对出售自有住房并拟在先住房出售后1年内按市场价重新购房的纳税人,其出售现住房应缴纳的个人所得税,视其重新购房的价值可全部或部分予以免税。(财税字[1999]278)(3)个人现有住房房产登记的产权人为1人,在出售后1年内又以产权人配偶名义或产权人夫妻双方名义按市场价格重新购房的,产权人出售住房所得应交纳的个人所得税按财税字[1999]278第三条规定,全部或部门予以免税;以其他人名义按市场价重新购房的,产权人出售住房所得应缴纳的个人所得税,不予免税。(财税字[2003]123)(3)对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,继续免征个人所得税。(财税字[1999]278)(三)土地增值税对居民个人拥有的普通住宅,在其转让时暂免征收土地增值税。(财税字[1999]210)二、房地产业相关税种税收政策(一)营业税1、征税范围销售不动产,是指有偿转...