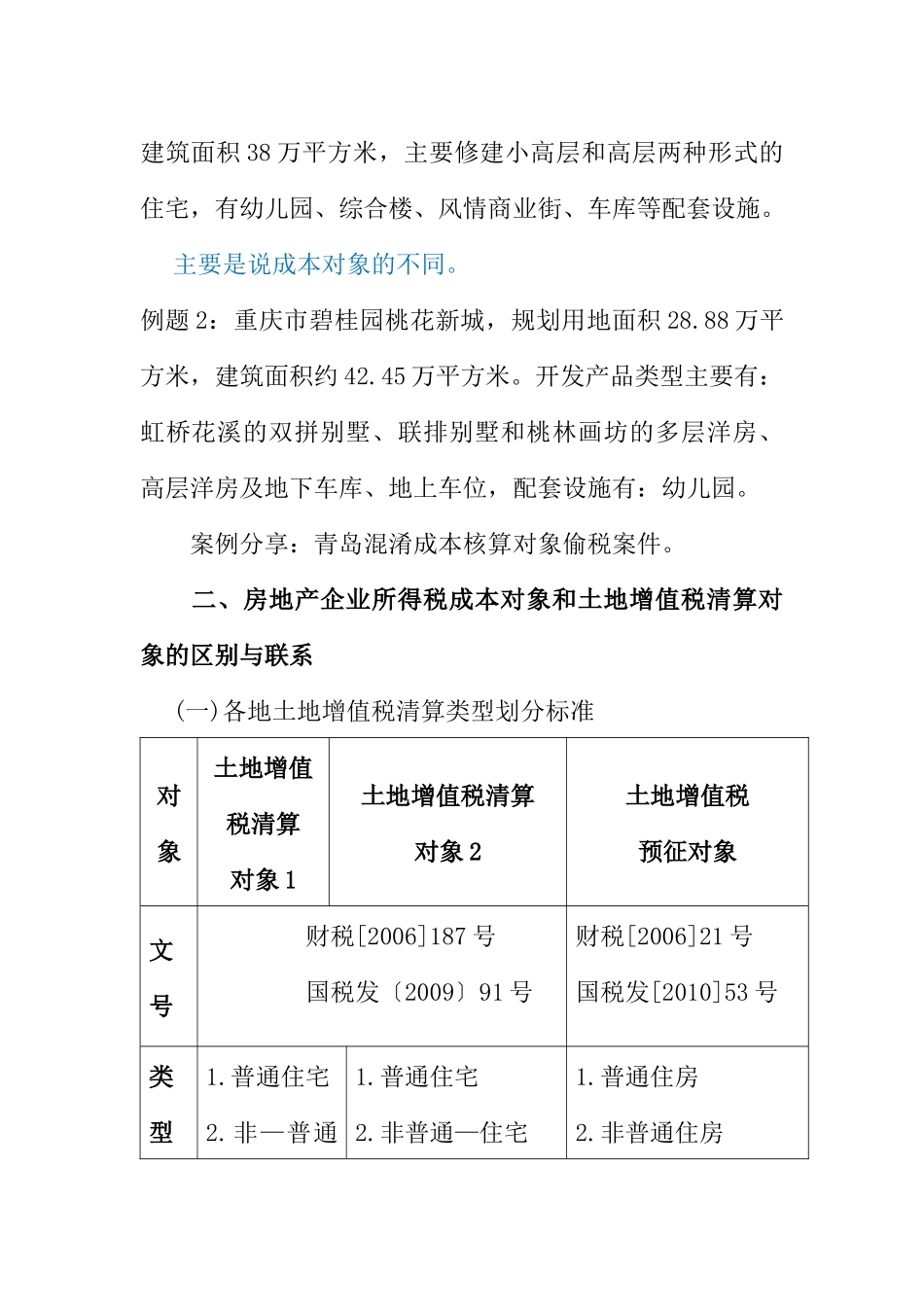

房地产开发成本财税处理疑点、难点、要点精讲研讨会讲义杨文国第一节成本计算总则一、开发产品成本会计核算口径、企业所得税计税成本和土地增值税扣除项目的区别与联系(一)企业所得税和会计口径区别与联系《国家税务总局关于做好2009年度企业所得税汇算清缴工作的通知》(国税函[2010]148号):根据企业所得税法精神,在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应按照企业所得税法规定计算。企业所得税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。(二)土地增值税和会计口径区别与联系《国家税务总局关于印发〈土地增值税宣传提纲〉的通知》(国税函发[1995]110号)第五条第二款第(三)项:根据新会计制度规定……。92年出台的两制。(三)企业所得税和土地增值税扣除项目区别与联系1.据实扣除与定率扣除2.特定项目不同处理标准(预提费用、利息)二、开发产品成本计算周期与会计核算报告期的关系第二节成本对象划分原则一、企业所得税计税成本对象的判定原则和实战税务稽查以下六个原则,会计上没有,是新31号文件规定的。(一)可否销售原则如物业管理用房是业主共有、小学要赠给政府等。(二)分类归集原则(三)功能区分原则(四)定价差异原则商业与住宅(五)成本差异原则砖混结构等(六)权益区分原则是代建还是自己开发。我省2000年93号文件。第四条理解有问题,不能垫付资金的理解不正确。是惠彦超起草的,浙江取掉了我省的第四个条件,不以受托方的名义办理工程结算。以下是总局2000年指令性检查时发现的,各省报自己的案例。共360个案例。例题1:重庆市恒大绿洲项目,规划用地面积9万平方米,建筑面积38万平方米,主要修建小高层和高层两种形式的住宅,有幼儿园、综合楼、风情商业街、车库等配套设施。主要是说成本对象的不同。例题2:重庆市碧桂园桃花新城,规划用地面积28.88万平方米,建筑面积约42.45万平方米。开发产品类型主要有:虹桥花溪的双拼别墅、联排别墅和桃林画坊的多层洋房、高层洋房及地下车库、地上车位,配套设施有:幼儿园。案例分享:青岛混淆成本核算对象偷税案件。二、房地产企业所得税成本对象和土地增值税清算对象的区别与联系(一)各地土地增值税清算类型划分标准对象土地增值税清算对象1土地增值税清算对象2土地增值税预征对象文号财税[2006]187号国税发〔2009〕91号财税[2006]21号国税发[2010]53号类型1.普通住宅2.非—普通1.普通住宅2.非普通—住宅1.普通住房2.非普通住房住宅3.其他3.商用房杨:省地税局准备修改土地增值税5%的核定征收率。(二)房地产企业土地增值税清算的分期项目判定方法鄂地税发[2008]211号、吉地税发[2007]77号、青地税发[2008]100号、大地税函[2008]188号、苏地税发[2009]72号、琼地税发[2009]187号、厦地税发[2010]16号。建筑项目核准证书、建设工程规划许可证(倾向于此)、建筑工程施工许可证。两类三类京地税地[2007]134号、津地税地[2010]49号渝地税发[2010]167号、厦地税发[2010]16号辽地税发[2007]102号、皖地税函[2007]311号青地税发[2008]100号、云地税发[2007]180号鄂地税发[2008]211号桂地税发[2008]44号第三节成本项目类型一、土地征用及拆迁补偿费企业所得税(更细、更多)土地增值税(行业财务制度)指为取得土地开发使用权(或开发权)而发生的各项费用,主要包括土包括土地征用费、耕地占用税、劳动力安置地买价或出让金、大市政配套费、契税、耕地占用税、土地使用费、土地闲置费、土地变更用途和超面积补交的地价及相关税费、拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿费等。费及有关地上、地下附着物拆迁补偿的净支出、安置动迁用房支出等。(一)契税计税依据与扣除1.拆迁补偿费和城市建设配套费财税〔2004〕134号注意是全部经济利益。特别注意:计税依据的陆续发生特点与契税纳税义务发生时间的冲突与协调。计税依据陆续发生,不好把控。吉林规定比较细。财税2005年45号,仅适用于住宅。2.减免(返还)土地出让金的契税计税依据国税函〔2005〕436号返还出让金,契税是全额征收的,436号文是对北京的答复。3.契税在土地增值税清算中...