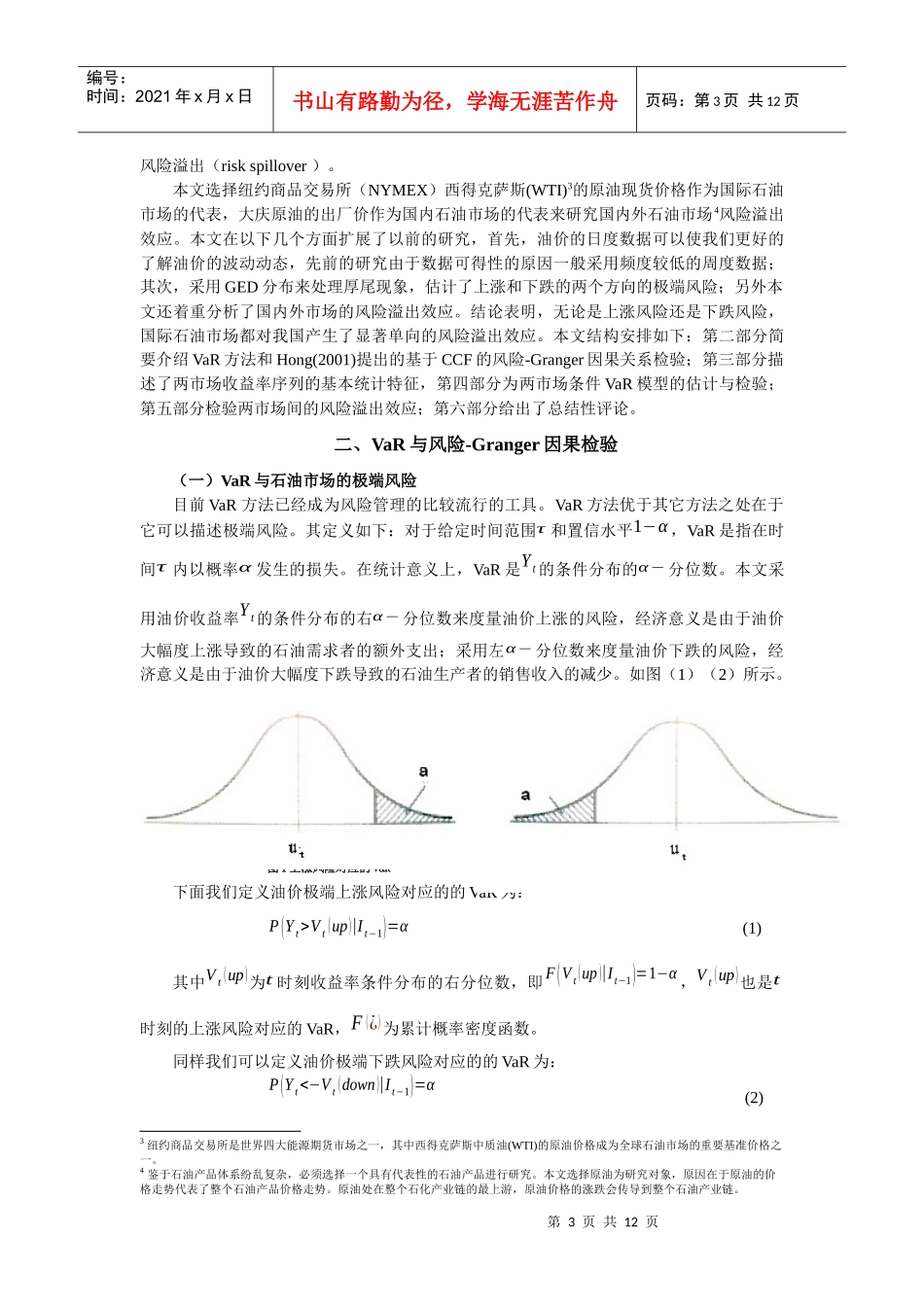

第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页国内外原油市场的风险溢出检验作者姓名:潘慧峰,清华大学经管学院经济系博士生张金水,清华大学经管学院经济系教授,博士生导师内容提要:本文采用美国西得克萨斯(WTI)和我国大庆2002年5月至2005年5月的原油价格的日度数据,运用基于GED分布的GARCH模型估计了两个市场95%和90%置信水平下的上涨和下跌的条件VaR,并利用Hong(2001)年提出的风险-Granger因果检验方法分析了两个石油市场的风险溢出效应。实证结果表明,WTI和国内原油市场间存在双向的风险溢出效应,进一步的分析表明风险溢出方向是从国际石油市场到国内石油市场。关键词:石油市场,风险溢出,VaR,极端上涨风险,极端下跌风险国内外原油市场的风险溢出检验潘慧峰,张金水(清华大学经管学院北京100084)内容提要:本文采用美国西得克萨斯(WTI)和我国大庆2002年5月至2005年5月的原油价格的日度数据,运用基于GED分布的GARCH模型估计了两个市场95%和90%置信水平下的上涨和下跌的第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页条件VaR,并利用Hong(2001)年提出的风险-Granger因果检验方法分析了两个石油市场的风险溢出效应。实证结果表明,WTI和国内原油市场间存在双向的风险溢出效应,进一步的分析表明风险溢出方向是从国际石油市场到国内石油市场。关键词:石油市场,风险溢出,VaR,极端上涨风险,极端下跌风险中图分类号:F426.2文献标识码:A文章编号:TheRiskSpilloverEffectbetweenInternationalandDomesticOilMarketsPANHui-fengZHANGJin-shui(.SchoolofEconomicsandManagement,TsinghuaUniversity,Beijing,100084,China)Abstract:ThispaperadoptsGARCHmodelbasedonGEDdistributiontoestimatetheconditionalVaRinbothupsideanddownsidedirectionattheconfidencelevelof90%and95%andthenutilizetheGrangercausalitytestinriskproposedbyHong(2001)touncovertheriskspillovereffectbetweenWTIandDaqingoilmarkets,thedailydataofoilpriceoftwomarketsrangingfromMay2000toMay2005.Ourfindingsindicatethatthereexistsstrongbilateralriskspillovereffectbetweeninternationalanddomesticoilmarket.Furtheranalysisrevealsthatthedirectionofriskspilloverisfrominternationalmarkettodomesticmarket..KeyWords:oilmarket;riskspillover;VaR;extremeupsiderisk;extremedownsiderisk;一、引言自1997年我国原油定价与国际接轨以来,我国的原油定价主要受国际市场的影响,只能被动接受国际油价的波动;近年来我国经济发展对石油的依赖程度逐渐增加,石油的进口量激增,国际油价剧烈波动对我国经济运行产生冲击。国际货币基金组织的研究表明:油价的大幅上涨会对我国经济增长有负面影响,并对我国通货膨胀产生加速作用。由于近年来我国石油进口量激增,油价上涨将增加我国的外汇支出,减少贸易盈余。值得注意的是,油价的大规模下跌会对石油开采企业造成风险。鉴于石油开采企业是国家的利税大户1,石油工业的增加值占整个国民收入的很大比例,过低的油价不利于整个石油工业的发展2,也会降低国家的财政收入水平。鉴于油价的走势对宏观经济运行会产生巨大的影响,如何监控石油市场的风险已经越来越受到国家宏观经济预测部门,石油开采企业和广大的石油需求者的关注,特别是油价大幅上涨和下跌的概率更受到重视。国内外大量学者对油价波动进行了分析与预测,David(2003)和Giot(2003)均基于GARCH模型来估计油价的时变ValueatRisk(VaR),不同之处在于前者的收益率分布假设为正态分布,后者则采用t分布来处理石油收益分布的厚尾特性。国内学者冯春山(2003)等建立了国际油价的ARCH模型,潘慧峰(2005)等建立了国内油价的ARCH类模型,冯春山(2004)应用半参数法来计算石油市场VaR。我们所指的极端风险既包括极端上涨的风险(extremeupsiderisk)也包括极端下跌的风险(extremedownsiderisk)。VaR方法可以分别对这两种风险建模,本文采用VaR方法度量了2000年5月到2005年5月期...