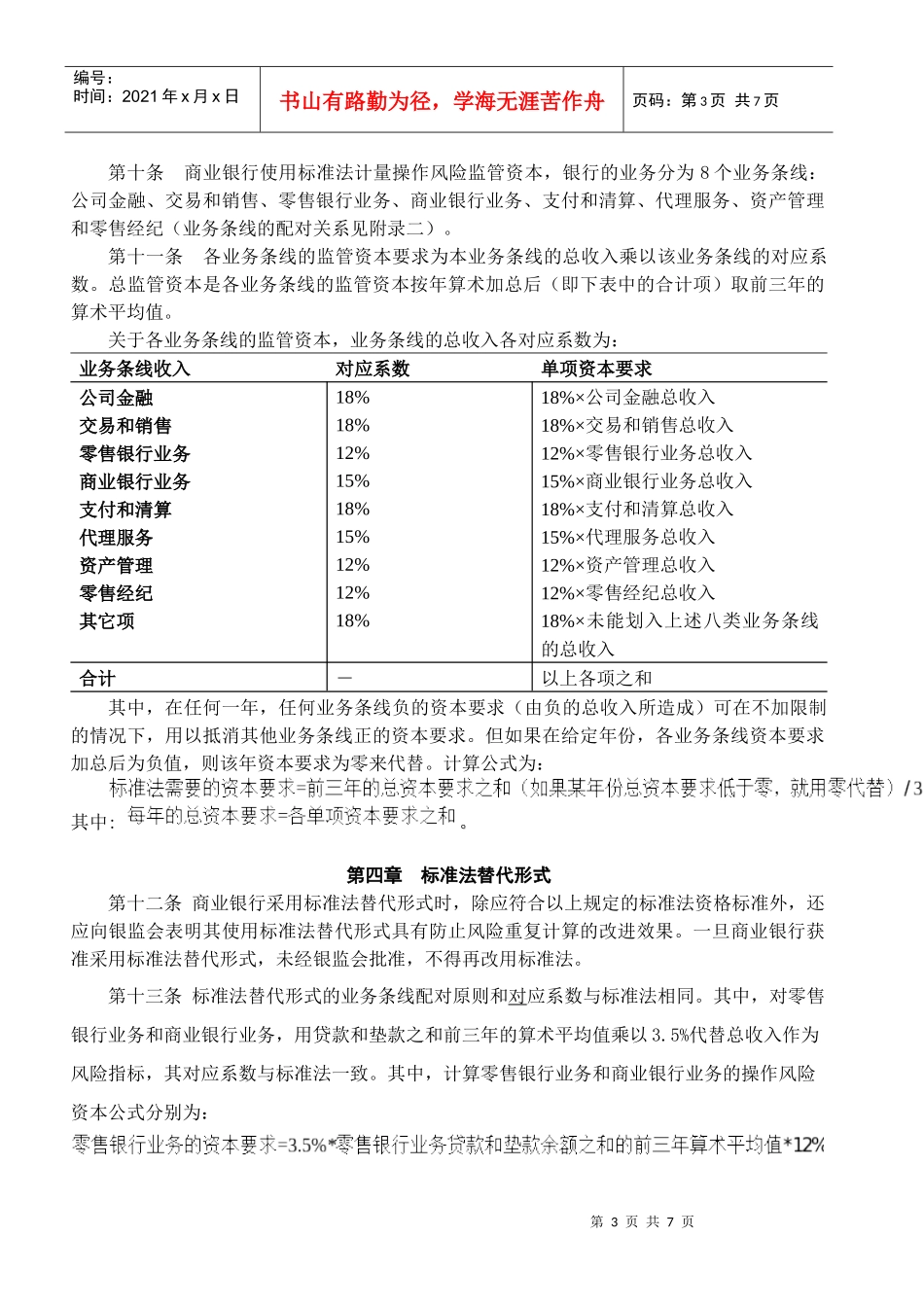

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页商业银行操作风险资本计量指引(第二次征求意见稿2008年4月)第一章总则第一条为规范商业银行操作风险监管资本计量,根据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》及其他有关法律法规,制定本指引。第二条在中华人民共和国境内设立的实施新资本协议的商业银行法人机构适用本指引。第三条本指引所称操作风险是指由不完善或有问题的内部程序、员工和信息科技系统,以及外部事件所造成损失的风险。本定义所指操作风险包括法律风险,但不包括策略风险和声誉风险。第四条中国银行业监督管理委员会(以下简称银监会)依法对商业银行的操作风险的监管资本计量实施监督检查。第五条商业银行计量操作风险监管资本的方法包括(按计量复杂程度从低级到高级排序):基本指标法、标准法(含标准法替代形式)、高级计量法。银监会鼓励商业银行使用更高级的计量方法。商业银行初次计量操作风险监管资本,必须事先向银监会申请使用标准法(含标准法替代形式)或高级计量法,经批准后方可实施。经银监会审查不符合高级计量法资格标准的,应采用标准法(含标准法替代形式)计量操作风险监管资本;不符合标准法(含标准法替代形式)资格标准的,应采用基本指标法计量操作风险监管资本。第二章基本指标法第六条商业银行采用基本指标法计量操作风险监管资本要求,应按照银监会发布的《商业银行操作风险管理指引》的要求,建立操作风险管理框架,将操作风险管理作为主要风险管理职能纳入全行风险管理体系。第七条总收入定义为净利息收入与净非利息收入之和。总收入中不扣除各项损失准备和营业费用,但应扣除银行账户上“持有至到期日”和“可供出售”证券实现的损益、非正常项目收入和保险业务收入(总收入计量参考规则见附录一)。基本指标法关于总收入的定义同样适用于标准法和标准法替代形式,也适用于标准法和标准法替代形式中各业务条线总收入的定义。第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页第八条基本指标法下,操作风险监管资本等于银行前三年中各年正的总收入之和乘以15%的算术平均值。如某年的总收入为负值或零就不纳入分子中,分母(即年份数)也做相应的调整(即分母可为1,2或3)。计算公式如下:基本指标法需要的监管资本=前三年中所有收入为正的年份总收入之和乘以15%/相应总收入为正的年份数。第三章标准法第一节资格标准第九条商业银行使用标准法计量操作风险监管资本,应按照银监会发布的《商业银行操作风险管理指引》的要求,建立操作风险管理框架,将操作风险管理作为主要风险管理职能纳入全行风险管理体系。银监会在审批标准法申请时,重点关注商业银行是否满足以下资格标准:(一)商业银行董事会应承担监控操作风险管理有效性的最终责任。高级管理层负责执行董事会批准的操作风险管理战略、政策及制度。(二)商业银行必须建立与本行的业务性质、规模和产品复杂程度相适应的内部操作风险管理系统。该管理系统必须能够记录和存储与操作风险损失相关的数据和操作风险事件信息,能够支持操作风险和控制措施的自我评估和对关键风险指标的监测,能够帮助商业银行有效地识别、评估、监测、报告和控制/缓释操作风险。该管理系统必须有完备的书面制度相配套,有关制度中应规定如何对违反制度的行为做出处理和补救。(三)商业银行必须定期向业务条线或部门主管、高级管理层和董事会报告操作风险管理报告,报告中应包括关键风险指标、已确认或潜在的重大操作风险损失、主要操作风险事件的详细信息,并用制度规定必须针对管理报告中反映的信息采取适当行动。(四)商业银行必须系统性地收集、整理并跟踪操作风险相关数据,包括业务条线的操作风险损失金额和损失频率。定期对损失数据进行风险评估,并将评估结果纳入全行的风险管理流程。(五)商业银行必须确保有充足的人力和物力资源支持在全行和各业务条线实施操作风险管理、内部控制和内部审计。(六)商业银行的操作风险管理流程和系统必须接受验证和定期独立审查,审查必须涵盖各...

VIP

VIP