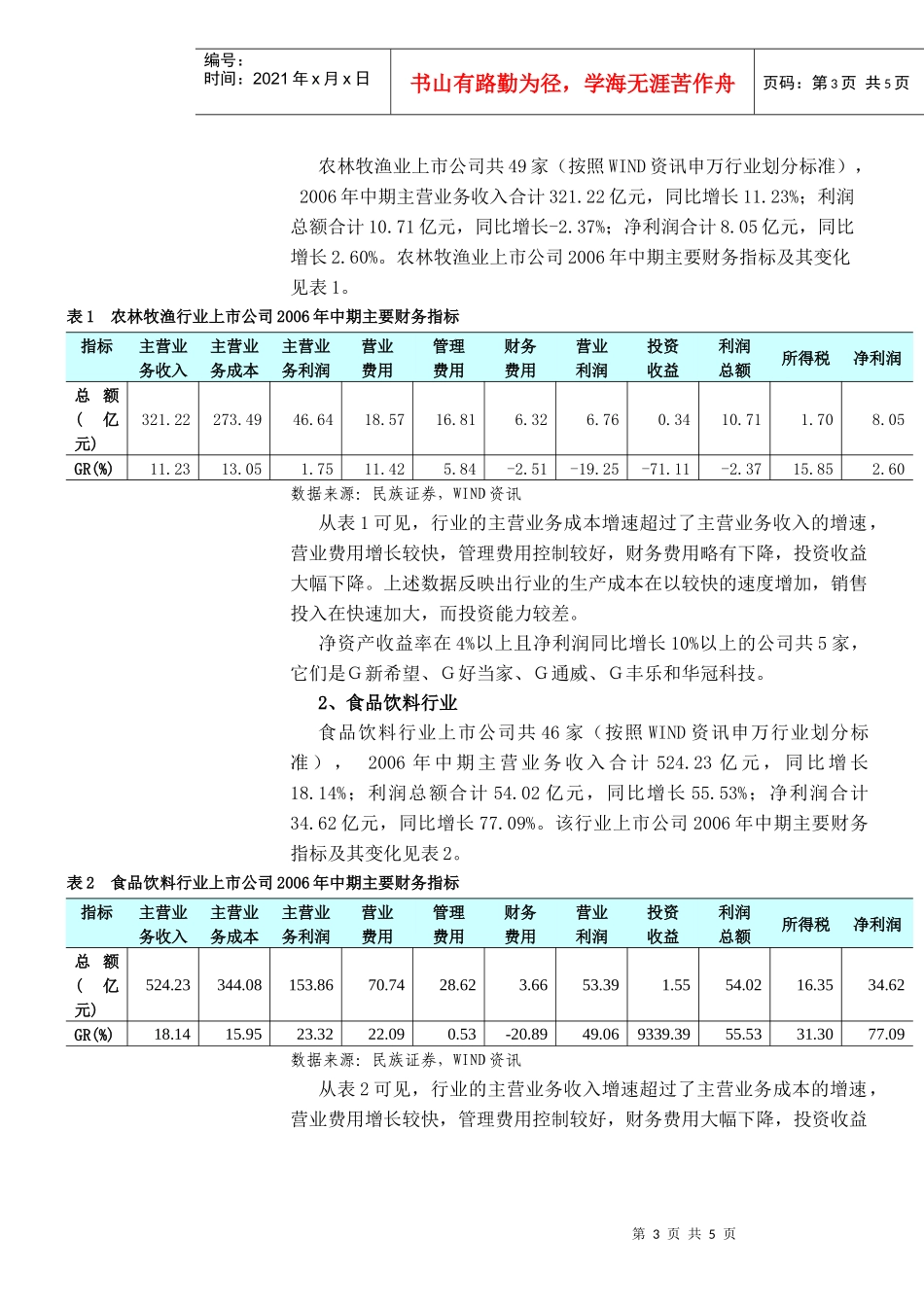

从前7个月的数据看,农副产品加工业销售顺畅,盈利能力良好且保持了惯性增长,行业景气度高;食品制造行业和饮料制造行业保持着快速发展的惯性,但是成本压力有所加大,成本费用率连续7个月下滑。总体来看,农副产品加工业的景气度最高,饮料制造行业和食品制造行业也依然保持较高的景气度。49家农林牧渔业上市公司2006年中期主营业务收入合计321.22亿元,同比增长11.23%;利润总额合计10.71亿元,同比增长-2.37%;净利润合计8.05亿元,同比增长2.60%。46家食品饮料上市公司2006年中期主营业务收入合计524.23亿元,同比增长18.14%;利润总额合计54.02亿元,同比增长55.53%;净利润合计34.62亿元,同比增长77.09%。第四季度,我们依然看好农副产品加工业和食品饮料制造行业,因为:行业发展具有一定的惯性,有望继续保持景气、消费者食物消费方式继续发生深刻变化、具有垄断竞争特征的部分食品饮料行业具有外资并购题材。本着自上而下的原则,看好的上市公司大部分仍然存在于上述行业中,如G伊利、双汇发展、青岛啤酒、G燕啤、G恒顺、G安琪、G露露、G五粮液、G老窖、G张裕、G茅台、G汾酒、G食品、G新希望、G好当家、G通威。尽管这些公司在上半年已经涨幅较大,达到或者超过了合理价位,但是,第四季度往往是挖掘第二年即2007年投资价值的时期,而这些公司都存在着良好的成长性,如果这些公司增长出现超出预期的增长,将有可能引发这些股票价格在高位上继续上涨。因此,这些股票仍然值得高度关注。行业评级增持农业食品行业农业食品饮料行业第四季度投资策略民族证券研发中心Research&Resulting研究员:赵大晖Tel.:010-64105228zhaodh@chinans.com.cn日期:2006年9月21日细分行业农林牧渔中性食品加工增持食品制造增持饮料制造增持重点公司评级G五粮液增持G茅台增持G伊利谨慎增持青岛啤酒谨慎增持G燕啤谨慎增持G好当家中性G北大荒谨慎增持农林行业指数与大盘对比图食品行业指数与大盘对比图第2页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共5页一、农业和食品行业2006年前七个月发展状况农副产品加工业含粮食及饲料加工业、植物油加工业、制糖业、屠宰及肉蛋类加工业、水产品加工业、盐加工业及其他食品加工业。今年前七个月,该行业实现销售收入6608亿元,同比增长率曲线呈献出“V”字型,从4月份开始出现回升;实现利润总额261亿元,增长率保持平稳;产品销售收入增长率始终高于销售成本增长率;成本费用利润率保持高位,见图1、图2和图3。这些数据表明,农副产品加工业销售顺畅,盈利能力良好且保持了惯性增长,行业景气度高。食品制造行业包括糕点糖果制造业、乳品制造业、罐头食品制造业、发酵制品业、调味品制造业及其他食品制造业。今年前7个月,该行业实现利润总额137亿元,增速保持在高位,且快于销售收入增速,但是增速差距在缩小,产品销售成本增速略高于销售收入增速,见图4和图5。这表明行业保持着快速发展的惯性,但是成本压力有所加大,成本费用率连续7个月下滑,见图6。饮料制造行业包括酒精制造、白酒制造、啤酒制造、软饮料制造、碳酸饮料制造、瓶(罐)装饮用水制造等行业。今年前7个月,该行业实现利润总额168亿元,销售收入和利润总额的增速都有所下降,销售成本增速略高于销售收入增速,且增速差距呈献拉大迹象。表明饮料制造行业的成本压力在增大,成本费用利润率保持连续7个月下滑。见图7、图8和图9。总体来看,农副产品加工业的景气度最高,饮料制造行业和食品制造行业也依然保持较高的景气度。二、农林牧渔行业和食品行业中报回顾1、农林牧渔行业图5食品制造行业销售收入和利润总额变化10152025303540累计产品销售收入比去年同期增长(%)累计产品销售成本比去年同期增长(%)图6食品制造行业成本费用利润率44.555.566.57成本费用利润率(%)图4食品制造行业产品销售收入和利润总额变化0102030405060累计产品销售收入比去年同期增长(%)累计利润总额比去年同期增减(%)从分行业角度看,今年前7个月,农副产品加工业的景气度最高,饮料制造行业和食品制造行业也依然保持较高的景气度。图2农副食品加工业销...