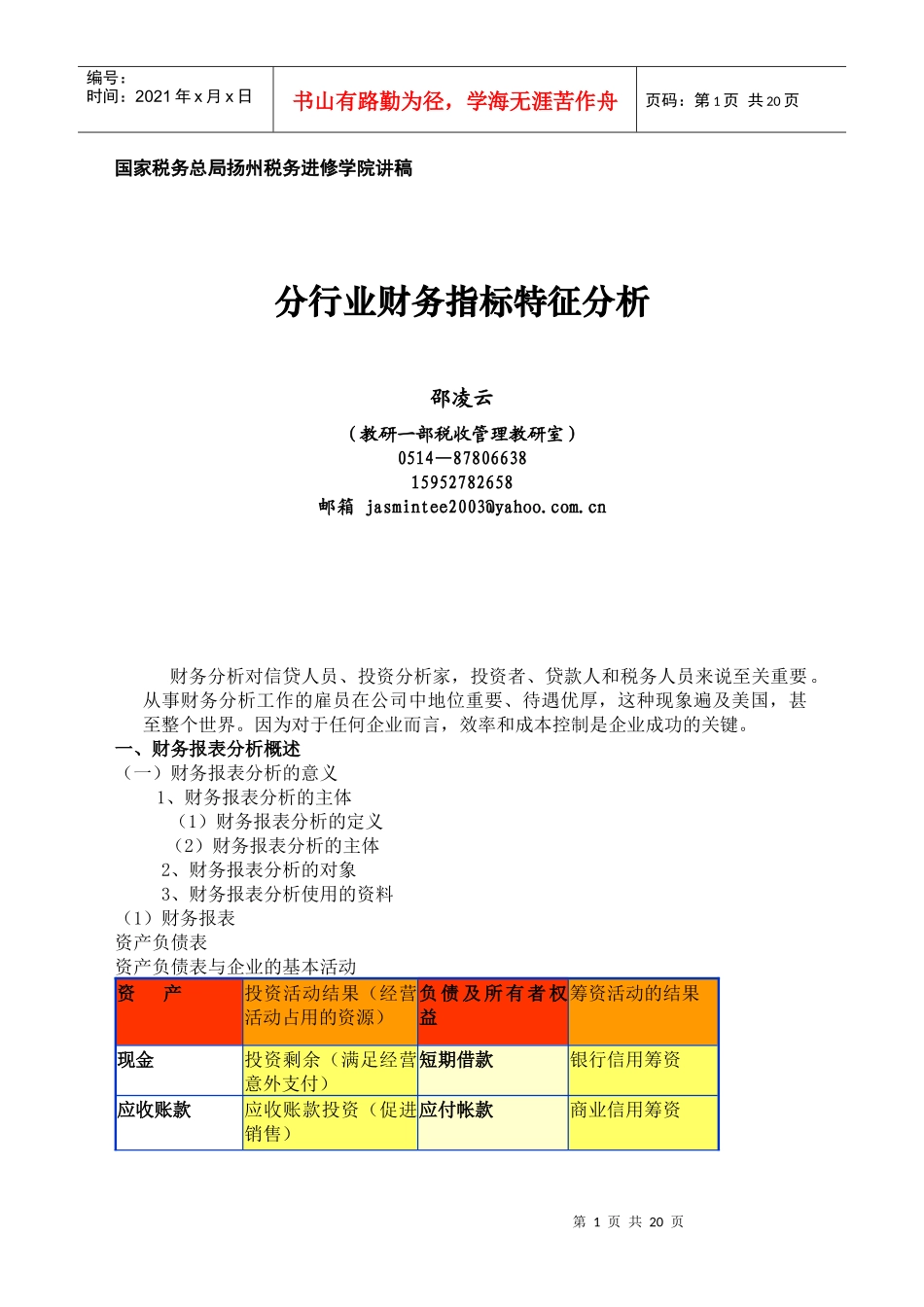

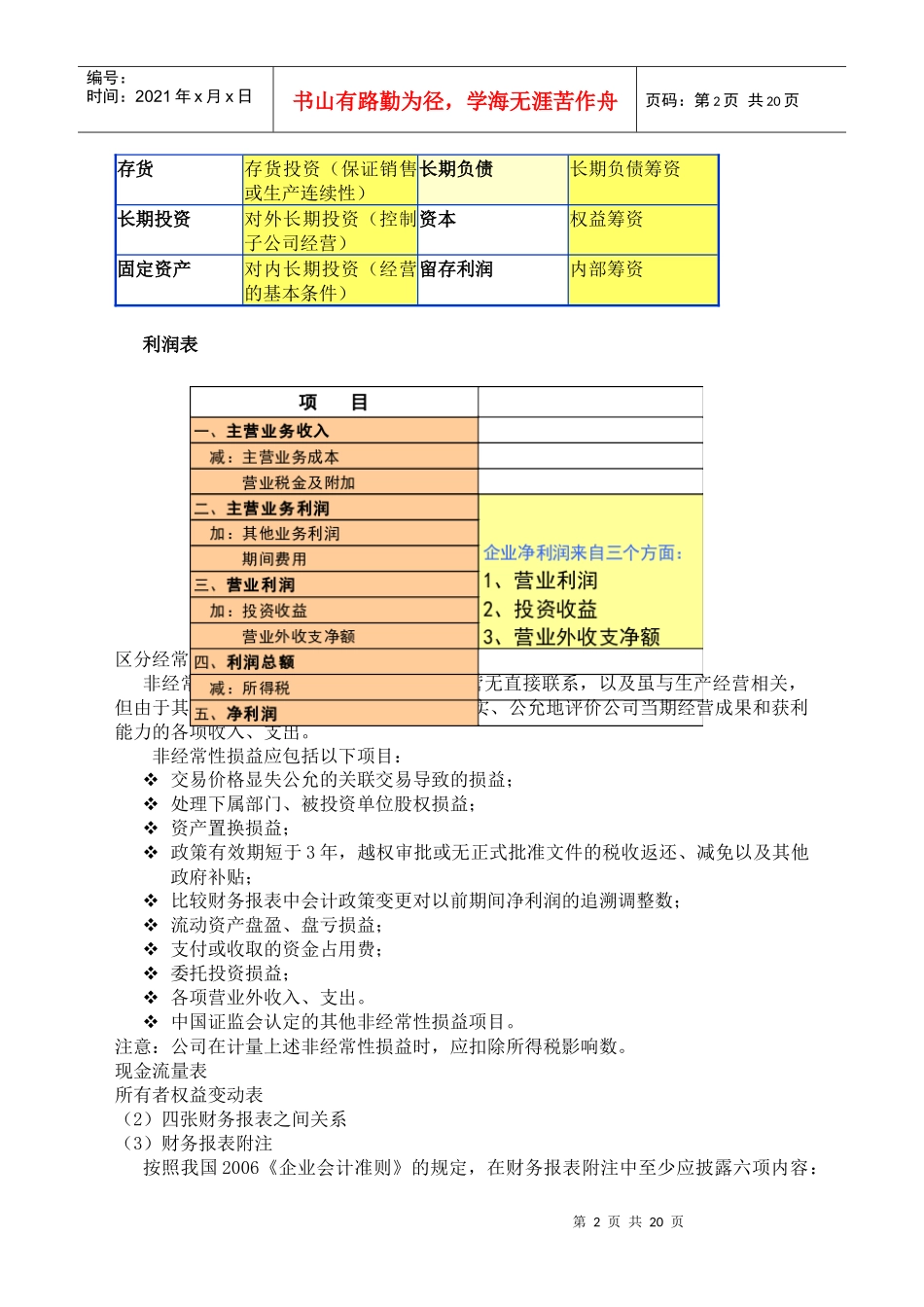

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页国家税务总局扬州税务进修学院讲稿分行业财务指标特征分析邵凌云(教研一部税收管理教研室)0514—8780663815952782658邮箱jasmintee2003@yahoo.com.cn财务分析对信贷人员、投资分析家,投资者、贷款人和税务人员来说至关重要。从事财务分析工作的雇员在公司中地位重要、待遇优厚,这种现象遍及美国,甚至整个世界。因为对于任何企业而言,效率和成本控制是企业成功的关键。一、财务报表分析概述(一)财务报表分析的意义1、财务报表分析的主体(1)财务报表分析的定义(2)财务报表分析的主体2、财务报表分析的对象3、财务报表分析使用的资料(1)财务报表资产负债表资产负债表与企业的基本活动资产投资活动结果(经营活动占用的资源)负债及所有者权益筹资活动的结果现金投资剩余(满足经营意外支付)短期借款银行信用筹资应收账款应收账款投资(促进销售)应付帐款商业信用筹资第2页共20页第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共20页存货存货投资(保证销售或生产连续性)长期负债长期负债筹资长期投资对外长期投资(控制子公司经营)资本权益筹资固定资产对内长期投资(经营的基本条件)留存利润内部筹资利润表区分经常性损益与非经常性损益非经常性损益是指公司发生的与生产经营无直接联系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。非经常性损益应包括以下项目:交易价格显失公允的关联交易导致的损益;处理下属部门、被投资单位股权损益;资产置换损益;政策有效期短于3年,越权审批或无正式批准文件的税收返还、减免以及其他政府补贴;比较财务报表中会计政策变更对以前期间净利润的追溯调整数;流动资产盘盈、盘亏损益;支付或收取的资金占用费;委托投资损益;各项营业外收入、支出。中国证监会认定的其他非经常性损益项目。注意:公司在计量上述非经常性损益时,应扣除所得税影响数。现金流量表所有者权益变动表(2)四张财务报表之间关系(3)财务报表附注按照我国2006《企业会计准则》的规定,在财务报表附注中至少应披露六项内容:第3页共20页第2页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共20页1、企业的基本情况;2、财务报表的编制基础;3、遵循企业会计准则的声明;4、重要会计政策和会计估计;5、会计政策和会计估计变更以及差错更正的说明;6、报表重要项目的说明(4)其他企业报告招股说明书上市公告书定期报告(包括年度报告和中期报告)临时报告(包括重大事项公告、收购公告)(5)审计报告审计报告与财务报表的可靠性有密切关系。财务报表审计审计报告的类型审计报告分为四种类型:无保留意见的审计报告保留意见的审计报告否定意见的审计报告无法表示意见的审计报告二、财务报表分析的方法(一)原则(二)一般步骤1、明确分析目的2、设计分析程序3、收集有关信息4、将整体分为各个部分5、研究各个部分的特殊本质6、研究各个部分之间的联系7、得出分析结论(三)比较分析法1、按比较的对象分(1)趋势分析法年度变动分析指数趋势分析=(当年余额/基期余额)*100%(2)同业比较分析法2、按比较的指标分(1)结构百分比法结构百分比=(部分/总体)100%(2)财务比率分析法(四)因素分析法(五)实用分析技巧1、阅读上市公司连续3年的年度报告、中期报告和其他公告,最好5年,审计报告——会计报表附注2、财务分析第4页共20页第3页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共20页3、基本面分析4、现场调查三、资产负债表分析(一)资产负债表水平分析1、从投资角度评价(1)分析总资产规模的变动状况以及各类、各项资产的变动状况,揭示出资产变动的主要方面,从总体上了解企业经过一定时期经营后资产的变动情况。(2)发现变动幅度较大或对总资产变动影响较大的重点类别和重点项目。2、从筹资角度评价(1)分析权益总额的变动状况以及各类、各项筹...