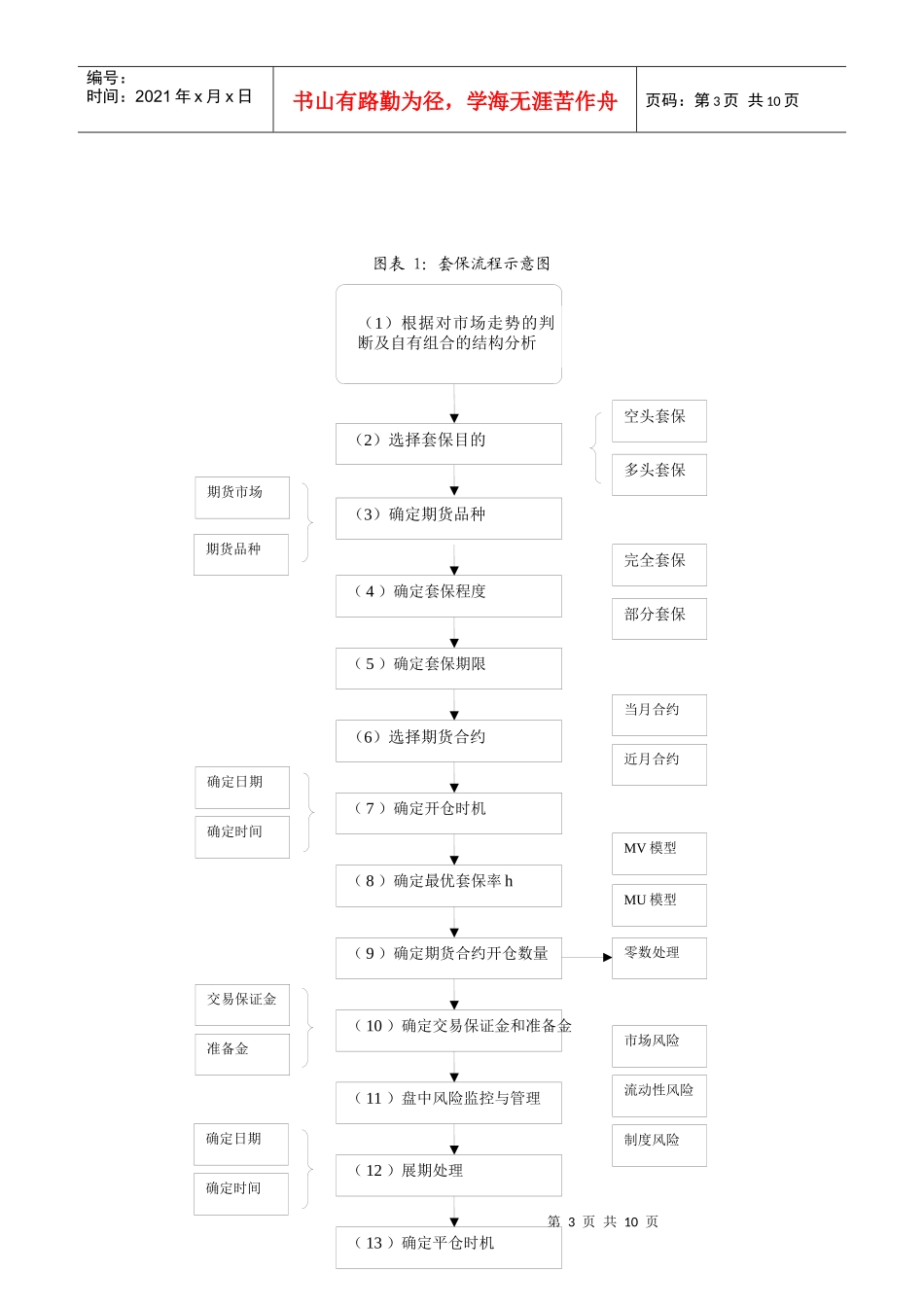

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页利用流程管理有效降解套期保值的组合风险长城伟业期货研究所张彬套期保值是期货市场的重要功能之一。套保者根据现货和期货的内在相关关系,同时持有现货和期货头寸的双边头寸,实现对套保组合的收益和风险的调节。针对期货套期保值策略,我们设计了包括套保前、套保中和套保后共14步的套期保值流程,帮助投资者运用该策略进行组合的风险管理。本文共分两部分,第一部分是对套期保值流程进行简要的理论分析;第二部分则以恒生指数期货为香港盈富基金套期保值为例作一个案例分析。一、理论分析通过对套期保值策略的分解,我们设计了包括套保前、套保中和套保后共14步的套期保值流程。具体流程为:第一步:判断市场走势,决定是否套保投资者根据自己或其他机构的分析对未来现货市场走势进行研判。研判标准包括市场走势方向、持续时间、力度等方面。投资者在对未来走势的判断、现货头寸大小以及现货持有目的等方面综合考虑之后,决定是否进行套期保值。若预计现货市场将出现短期调整现货头寸持有量巨大或者必须持有现货等情形,可利用股指期货进行套保;若预计现货市场将出现中长期调整或现货头寸持有量较小等情形,可不套期保值而直接卖出现货离场。第二步:选择套保方向投资者根据对市场走势的判断确定套保方向。如果投资者预测市场将上涨,为规避踏空风险,减少等待成本,同时降低冲击成本,可采取多头套保;如果投资者预测市场未来将下跌,为规避或降低系统性风险,可采取空头套保。由于在股指期货市场中空头套保较为普遍,因此本文主要以空头套保为例进行分析。第三步:选择套保程度投资者可根据自己的风险偏好和套保需求,确定套保程度,即完全套保和部分套保。如果投资者想让投资组合的风险最小化,就可以选择完全套保;而如果投资者只是想降低投资组合的风险,即降低而不是完全规避系统性风险,就可以选择部分套保,对冲部分系统性风险。部分套保与完全套保情形的差异在于套保率和期货头寸持有量的不同,其他方面一样,因此本文主要以完全套保为例进行分析。第四步:确定套保品种对不同现货组合套保应采用不同的期货品种。就中国A股市场交易的证券而言,可以选择的期货品种有中国金融期货交易所交易的HS300股指期货合约、香港交易所交易的新华富时中国25指数期货、(小型)恒生指数期货和(小型)H股指数期货合约等、新加坡交易所交易的A50股票指数期货合约等。目前正处于筹备过程中的香港A50指数期货也是未来的可能选择之一。同等条件下,应选择流动性好、相关性高和交易费用低的期货品种进行套保。第五步:确定套保期限根据套保目的的不同,套保期限可以是固定的也可以是不固定的。若套保期限为不固定的,则投资者可根据对市场走势的预测给出大致的套保期限,并根据市场状况变化灵活改变平仓时机。第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页第六步:选择期货合约同一时间同一个期货品种有到期日不同的多个合约进行交易,投资者可选择其中一个或多个合约进行套保。期货合约的选择取决于套保期限、不同合约的流动性和基差水平等。第七步:选择开仓时机虽然投资者在确定套保期限时确定了开仓的大致日期范围,但可以通过对基差的分析更为精确的确定开仓的日期和具体某一交易日的某个时点。第八步:确定套保比率根据套保品种、套保合约和套保期限等实际套保要求,选择合适的最优套保比率模型,计算最优套保比。若无合适的最优套保比率模型,也可用多个模型结果的平均值近似。此外,最优套保比率模型分为静态模型和动态模型,投资者可根据自身实际管理水平和套保精度自行选择。第九步:计算需交易的期货合约数量根据最优套保比和以下公式计算套保所需的期货合约数量:如果计算出的期货合约数量带有小数,可以简单的采取四舍五入法近似,也可对其进行返算优化处理。其中返算优化是指用计算出的合约数量的整数及整数+1分别返算套保比率h和套保效率HE,分别得到两个h和HE,比较HE,选择套保效率较佳的整数作为期货合约数量。第十步:确定交...