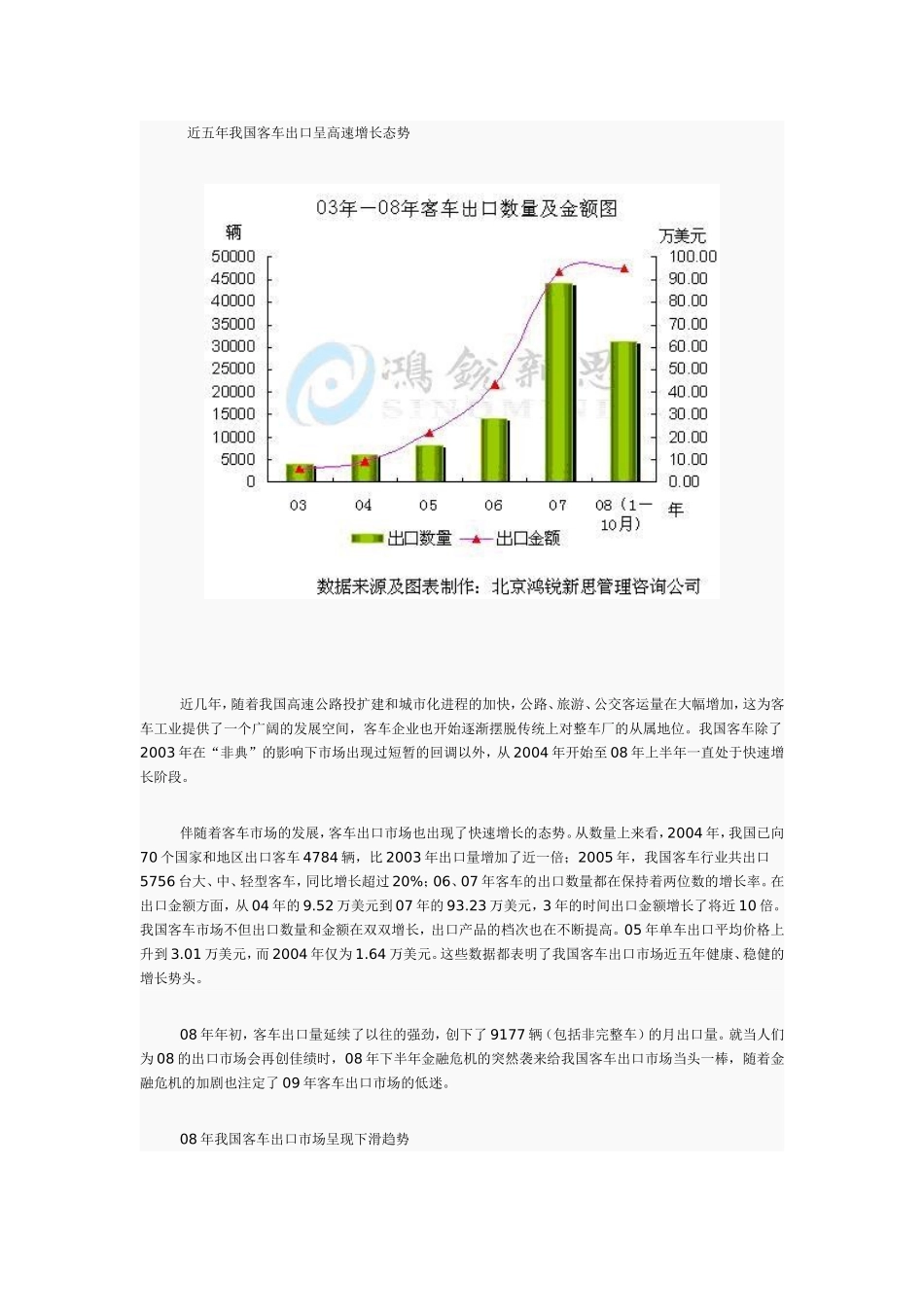

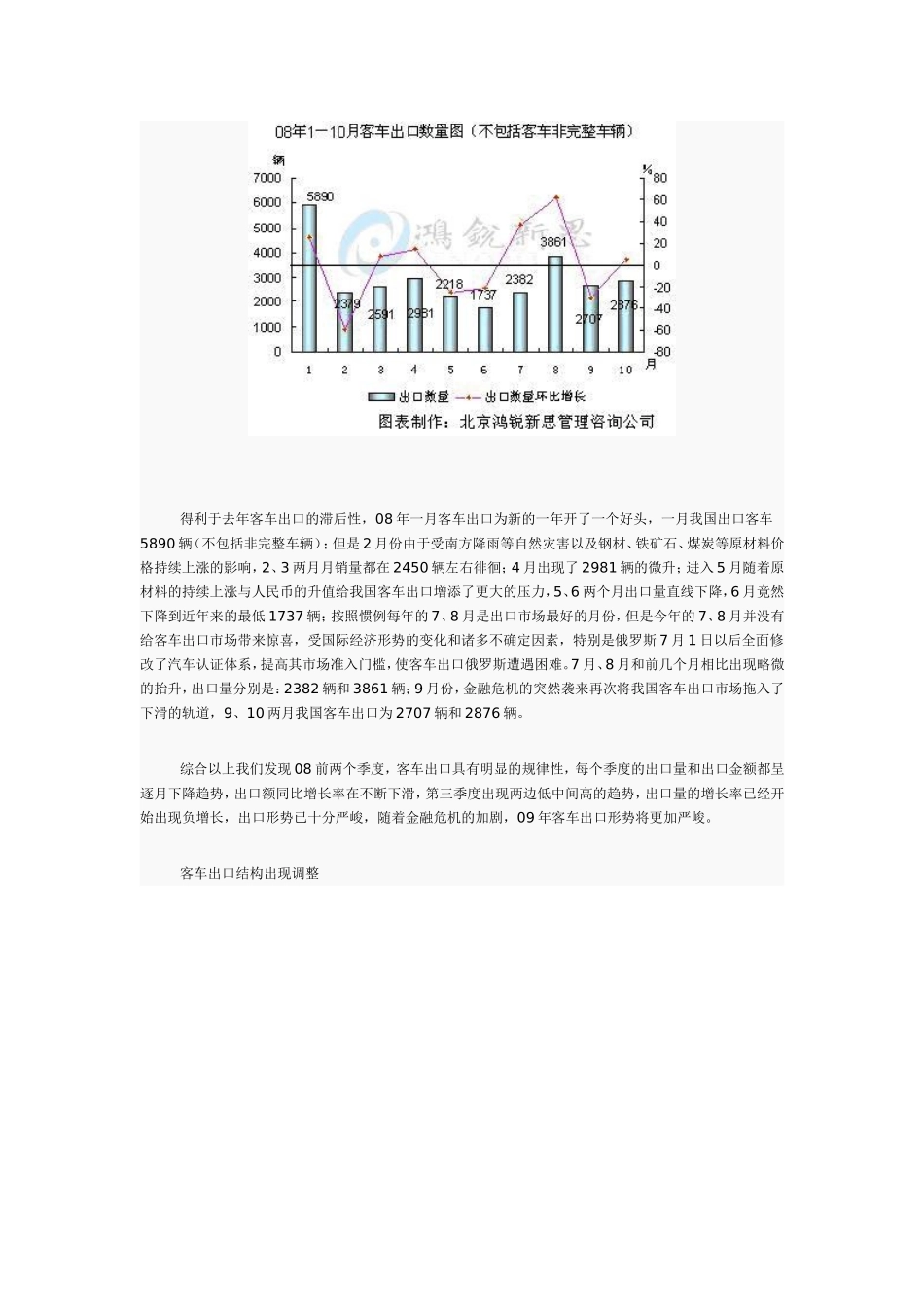

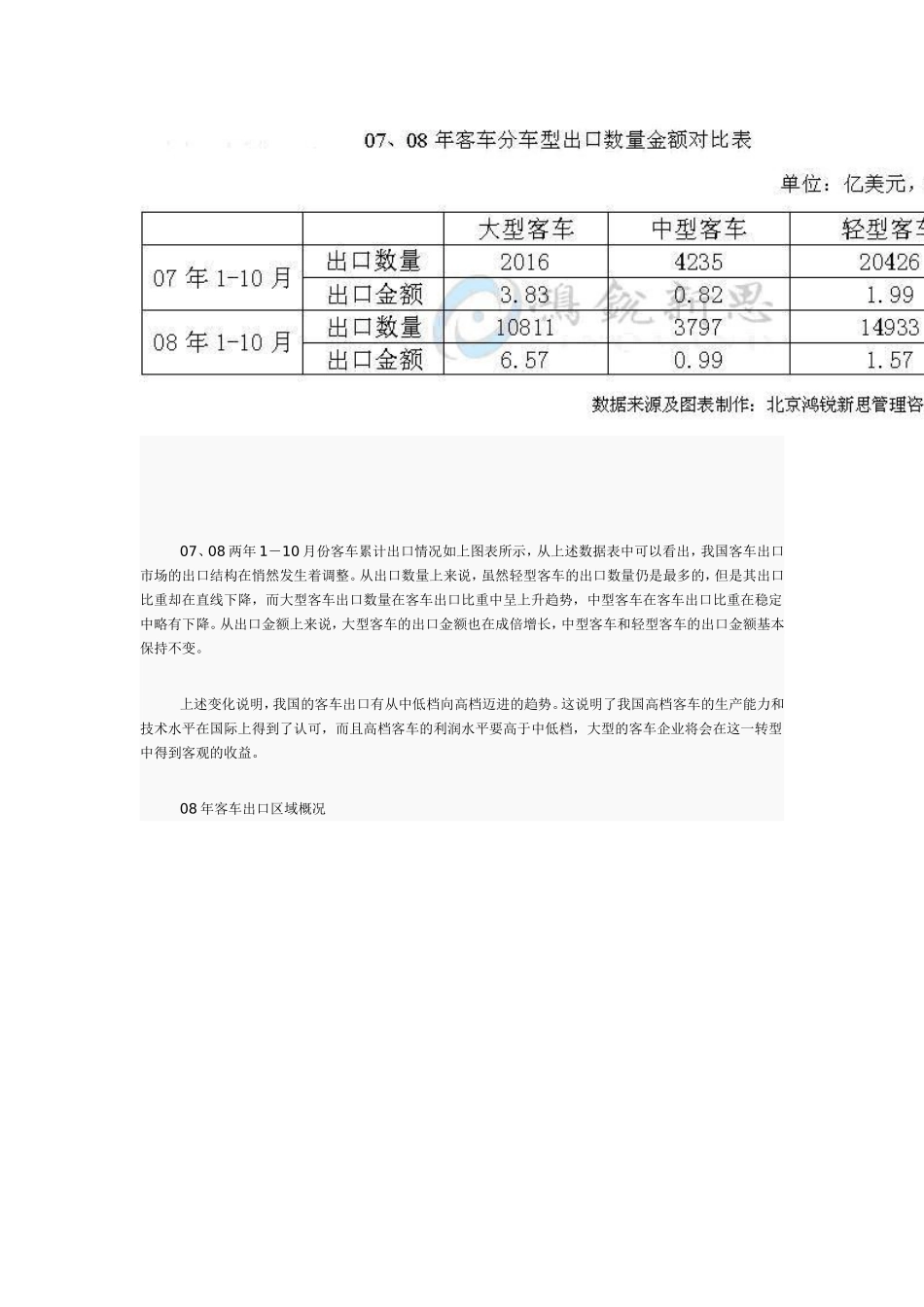

近五年我国客车出口呈高速增长态势近几年,随着我国高速公路投扩建和城市化进程的加快,公路、旅游、公交客运量在大幅增加,这为客车工业提供了一个广阔的发展空间,客车企业也开始逐渐摆脱传统上对整车厂的从属地位。我国客车除了2003年在“非典”的影响下市场出现过短暂的回调以外,从2004年开始至08年上半年一直处于快速增长阶段。伴随着客车市场的发展,客车出口市场也出现了快速增长的态势。从数量上来看,2004年,我国已向70个国家和地区出口客车4784辆,比2003年出口量增加了近一倍;2005年,我国客车行业共出口5756台大、中、轻型客车,同比增长超过20%;06、07年客车的出口数量都在保持着两位数的增长率。在出口金额方面,从04年的9.52万美元到07年的93.23万美元,3年的时间出口金额增长了将近10倍。我国客车市场不但出口数量和金额在双双增长,出口产品的档次也在不断提高。05年单车出口平均价格上升到3.01万美元,而2004年仅为1.64万美元。这些数据都表明了我国客车出口市场近五年健康、稳健的增长势头。08年年初,客车出口量延续了以往的强劲,创下了9177辆(包括非完整车)的月出口量。就当人们为08的出口市场会再创佳绩时,08年下半年金融危机的突然袭来给我国客车出口市场当头一棒,随着金融危机的加剧也注定了09年客车出口市场的低迷。08年我国客车出口市场呈现下滑趋势得利于去年客车出口的滞后性,08年一月客车出口为新的一年开了一个好头,一月我国出口客车5890辆(不包括非完整车辆);但是2月份由于受南方降雨等自然灾害以及钢材、铁矿石、煤炭等原材料价格持续上涨的影响,2、3两月月销量都在2450辆左右徘徊;4月出现了2981辆的微升;进入5月随着原材料的持续上涨与人民币的升值给我国客车出口增添了更大的压力,5、6两个月出口量直线下降,6月竟然下降到近年来的最低1737辆;按照惯例每年的7、8月是出口市场最好的月份,但是今年的7、8月并没有给客车出口市场带来惊喜,受国际经济形势的变化和诸多不确定因素,特别是俄罗斯7月1日以后全面修改了汽车认证体系,提高其市场准入门槛,使客车出口俄罗斯遭遇困难。7月、8月和前几个月相比出现略微的抬升,出口量分别是:2382辆和3861辆;9月份,金融危机的突然袭来再次将我国客车出口市场拖入了下滑的轨道,9、10两月我国客车出口为2707辆和2876辆。综合以上我们发现08前两个季度,客车出口具有明显的规律性,每个季度的出口量和出口金额都呈逐月下降趋势,出口额同比增长率在不断下滑,第三季度出现两边低中间高的趋势,出口量的增长率已经开始出现负增长,出口形势已十分严峻,随着金融危机的加剧,09年客车出口形势将更加严峻。客车出口结构出现调整07、08两年1-10月份客车累计出口情况如上图表所示,从上述数据表中可以看出,我国客车出口市场的出口结构在悄然发生着调整。从出口数量上来说,虽然轻型客车的出口数量仍是最多的,但是其出口比重却在直线下降,而大型客车出口数量在客车出口比重中呈上升趋势,中型客车在客车出口比重在稳定中略有下降。从出口金额上来说,大型客车的出口金额也在成倍增长,中型客车和轻型客车的出口金额基本保持不变。上述变化说明,我国的客车出口有从中低档向高档迈进的趋势。这说明了我国高档客车的生产能力和技术水平在国际上得到了认可,而且高档客车的利润水平要高于中低档,大型的客车企业将会在这一转型中得到客观的收益。08年客车出口区域概况08年的客车出口并未延续07年新兴市场高增长的格局,07年伊朗和南非市场从小市场一跃成为超级主力市场,主要还是东南、中顺等企业拿到大单子在延续出口。08年伊朗和南非仍是客车出口的主力市场,但份额已经从07年的49%下降到08年1-9月的32%,而且三季度仅有12%,市场下滑较快。其中伊朗市场的出口在连续几个月的轻客出口结束后,出口单价价格从1.2万美元回升到2.4万。而南非市场依旧是轻客的主导地方。经济危机抑制出口市场购买力目前我国客车出口量约占到国产客车销量的14.4%,其中大型客车出口占比达到17%,而我国客车出口的主要目的地集中在东南亚、中东、非洲、拉美等新兴经济体国家。08年1-10月我国累计客车(不包括非...