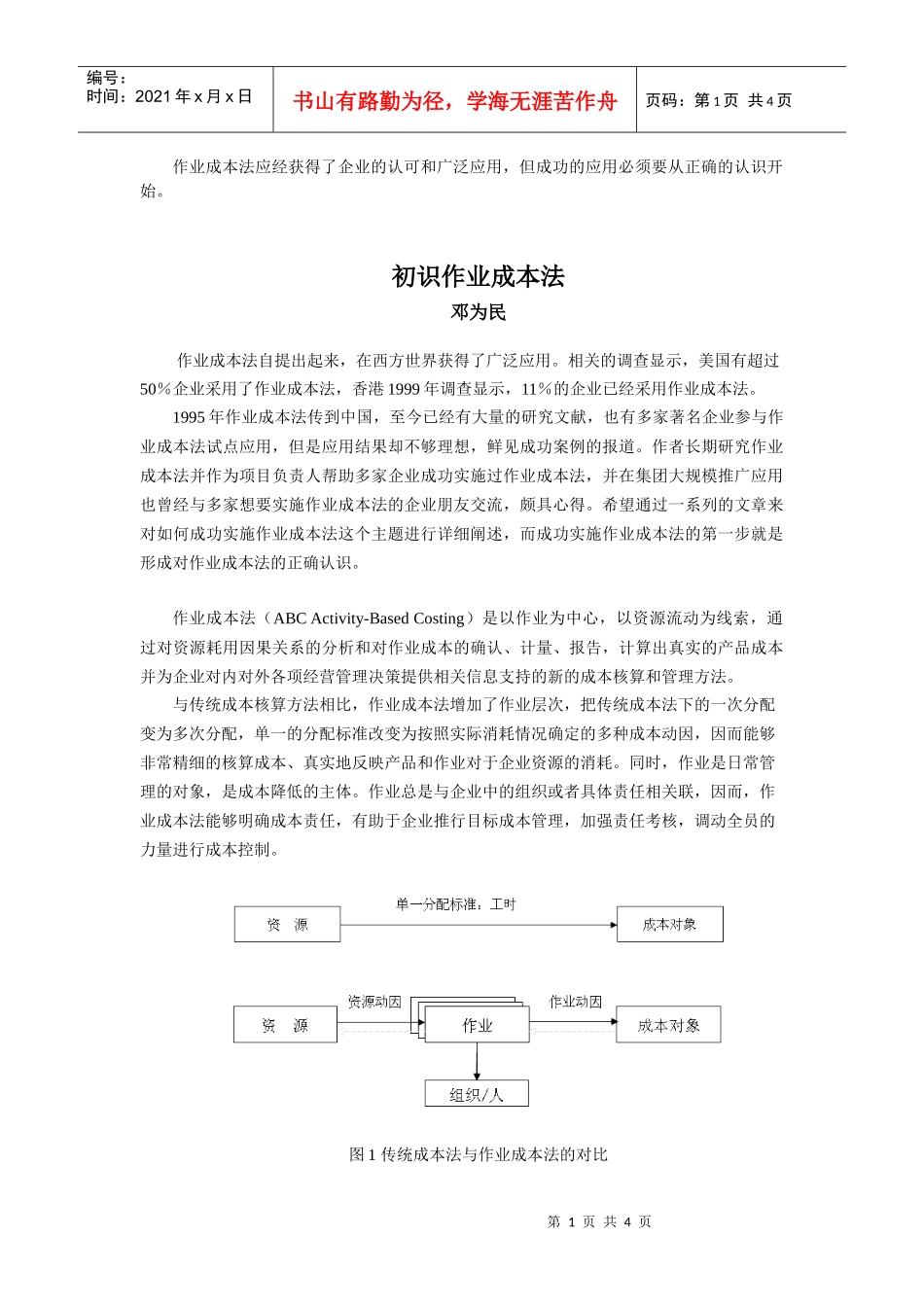

第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共4页作业成本法应经获得了企业的认可和广泛应用,但成功的应用必须要从正确的认识开始。初识作业成本法邓为民作业成本法自提出起来,在西方世界获得了广泛应用。相关的调查显示,美国有超过50%企业采用了作业成本法,香港1999年调查显示,11%的企业已经采用作业成本法。1995年作业成本法传到中国,至今已经有大量的研究文献,也有多家著名企业参与作业成本法试点应用,但是应用结果却不够理想,鲜见成功案例的报道。作者长期研究作业成本法并作为项目负责人帮助多家企业成功实施过作业成本法,并在集团大规模推广应用也曾经与多家想要实施作业成本法的企业朋友交流,颇具心得。希望通过一系列的文章来对如何成功实施作业成本法这个主题进行详细阐述,而成功实施作业成本法的第一步就是形成对作业成本法的正确认识。作业成本法(ABCActivity-BasedCosting)是以作业为中心,以资源流动为线索,通过对资源耗用因果关系的分析和对作业成本的确认、计量、报告,计算出真实的产品成本并为企业对内对外各项经营管理决策提供相关信息支持的新的成本核算和管理方法。与传统成本核算方法相比,作业成本法增加了作业层次,把传统成本法下的一次分配变为多次分配,单一的分配标准改变为按照实际消耗情况确定的多种成本动因,因而能够非常精细的核算成本、真实地反映产品和作业对于企业资源的消耗。同时,作业是日常管理的对象,是成本降低的主体。作业总是与企业中的组织或者具体责任相关联,因而,作业成本法能够明确成本责任,有助于企业推行目标成本管理,加强责任考核,调动全员的力量进行成本控制。图1传统成本法与作业成本法的对比第2页共4页第1页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共4页由于作业成本法能够详细核算到每一个活动的成本、成为企业内部推行精细化管理的最佳工具。不仅有助于通过作业分析细化管理对象,而且把每一个细分的管理对象与企业价值联系起来,明确每个作业为企业创造的价值。基本理论作业成本法的基本逻辑是“产品消耗作业,作业消耗资源”:因此需要在传统成本法的资源和成本对象之间增加作业这个分配中介;基本理论是成本动因理论:强调按照作业对资源、成本对象对作业的消耗的实际情况进行分配,找到最合适的成本动因,并尽可能直接分配,也就是符合“谁受益谁承担”的原则。此外,作业成本法强调把作业分为增值作业和非增值作业,要提高增值作业效率,消除非增值作业以降低成本。作业是构成流程的元素,作业成本核算的结果是流程优化的基础。在实际的作业成本法实施项目中,需要对这些理论灵活运用,不能盲目照搬。作业成本法理论精髓在作业和成本动因两个要点,这从根本上突破了传统成本法的束缚。增加作业层次,可以通过定义作业设计与业务一致的成本核算体系;通过寻找正确的成本动因帮助发现影响成本的因素,保证成本信息的正确性,使得成本信息能够真正指导降低成本。但是,增值与非增值作业的划分在实际中并不适用,甚至可能会误导作业成本法项目的实施方向。根据经验,在作业成本法项目的实施中,为保证实施难度在可控制、可实现范围,作业的定义往往不能太细,每一个作业都是不可或缺的工作,通过作业成本法项目来消除增值作业是不现实的,甚至还可能会导致其他人为的阻力,因此建议不要轻易进行非增值作业的消除。同时,由于作业定义颗粒度不能太细,作业成本信息成为流程优化的基础不能成立;反之亦然。有的企业认为流程优化是作业成本法实施的前提,因为流程优化会导致作业定义的变化。但作业成本法的作业和流程中的活动在英文中二者在颗粒度上存在很大差异,不能等同。适用范围作业成本法的基本理论认为:作业成本法适用于“制造费用在产品成本中所占比重较高、产品品种多、工艺复杂、经常发生生产调整的企业”。然而实际情况并非如此。首先企业制造费用高低不是实施作业成本法的前提。笔者参与实施以及接触的企业,包括制造企业和流程生产企业,制造费用比例不高,直接材料在成本中所占的比例却非常高,一般为80%,服装...