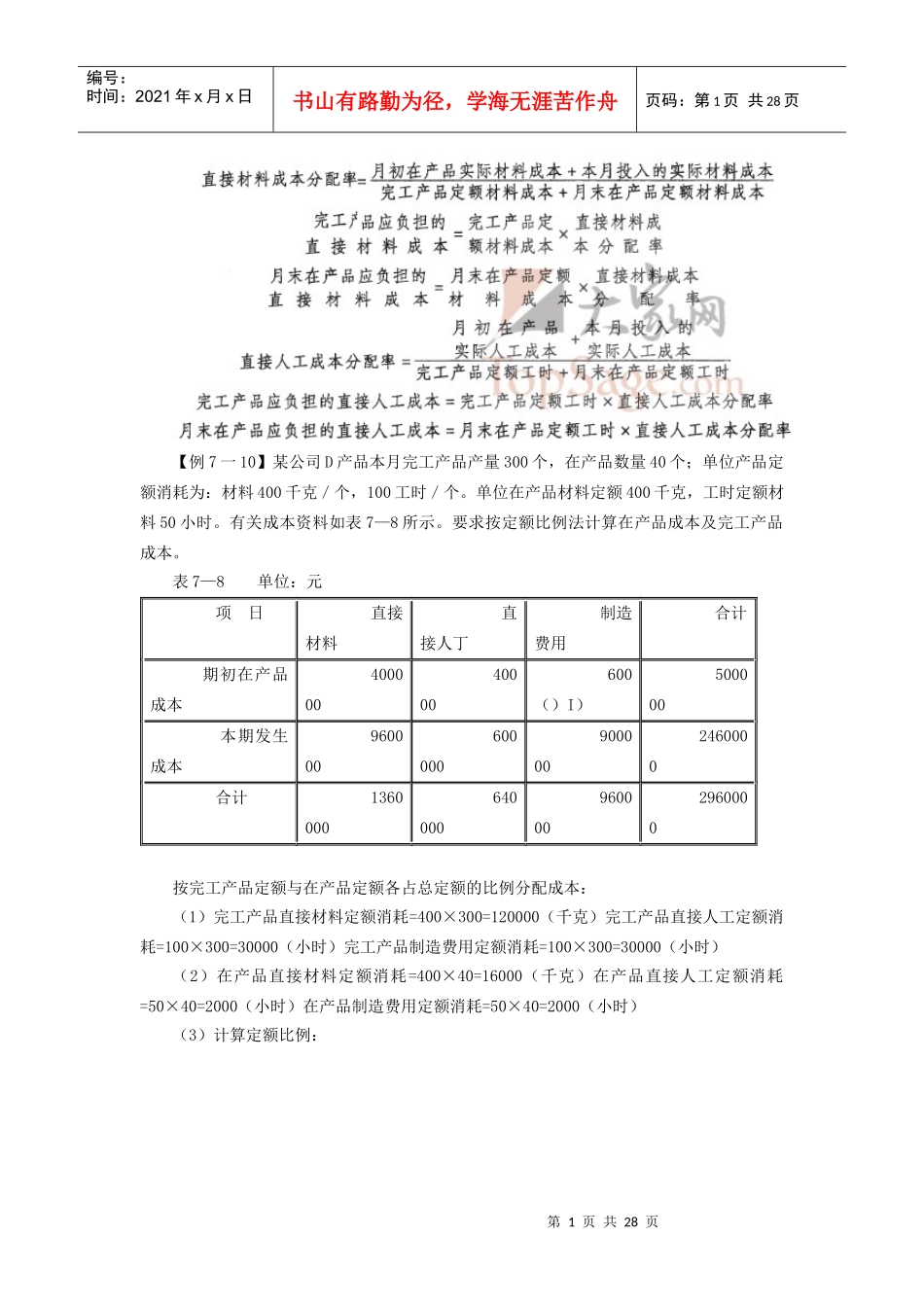

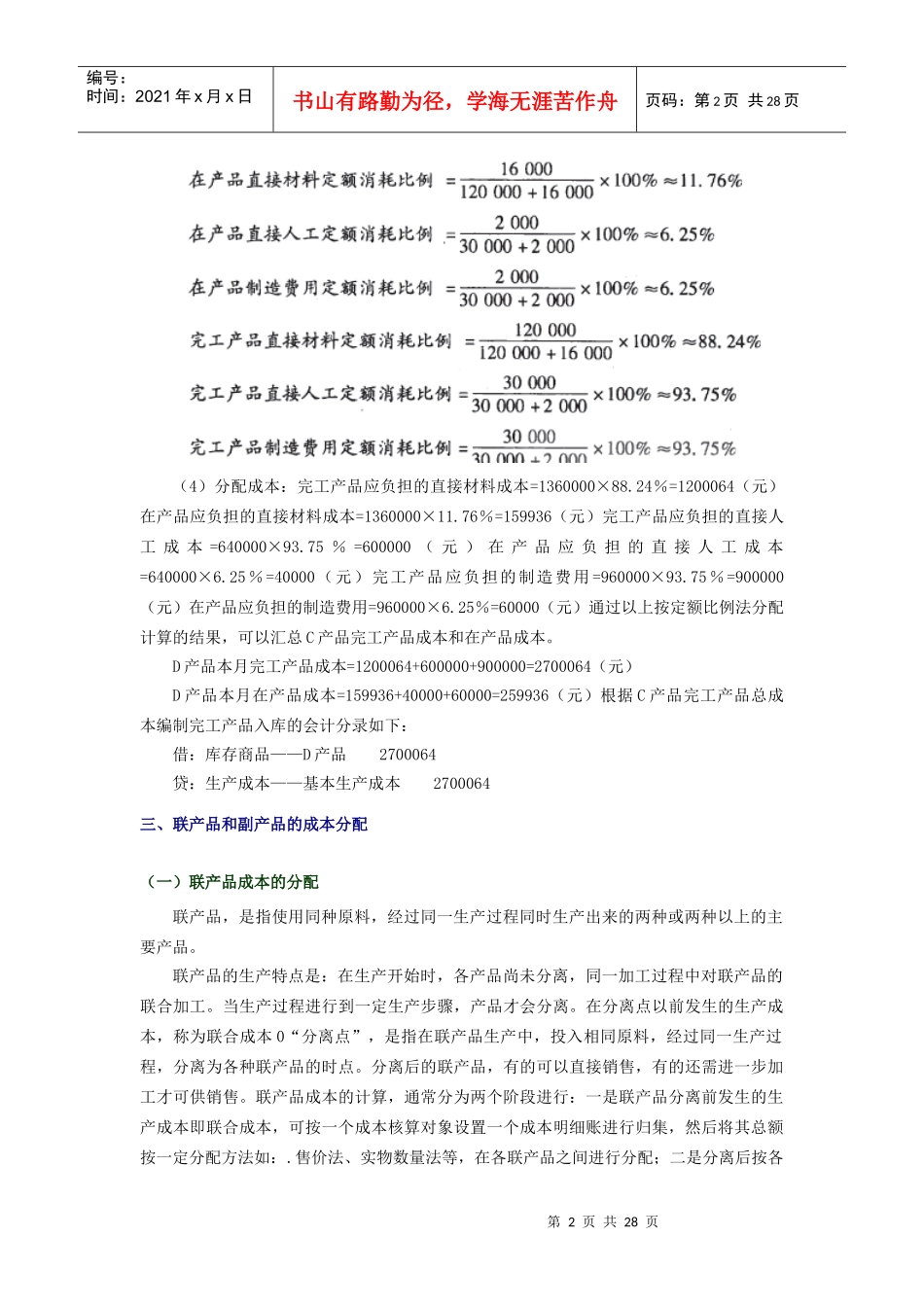

第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共28页【例7一10】某公司D产品本月完工产品产量300个,在产品数量40个;单位产品定额消耗为:材料400千克/个,100工时/个。单位在产品材料定额400千克,工时定额材料50小时。有关成本资料如表7—8所示。要求按定额比例法计算在产品成本及完工产品成本。表7—8单位:元项日直接材料直接人丁制造费用合计期初在产品成本40000040000600()I)500000本期发生成本9600006000009000002460000合计13600006400009600002960000按完工产品定额与在产品定额各占总定额的比例分配成本:(1)完工产品直接材料定额消耗=400×300=120000(千克)完工产品直接人工定额消耗=100×300=30000(小时)完工产品制造费用定额消耗=100×300=30000(小时)(2)在产品直接材料定额消耗=400×40=16000(千克)在产品直接人工定额消耗=50×40=2000(小时)在产品制造费用定额消耗=50×40=2000(小时)(3)计算定额比例:第2页共28页第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共28页(4)分配成本:完工产品应负担的直接材料成本=1360000×88.24%=1200064(元)在产品应负担的直接材料成本=1360000×11.76%=159936(元)完工产品应负担的直接人工成本=640000×93.75%=600000(元)在产品应负担的直接人工成本=640000×6.25%=40000(元)完工产品应负担的制造费用=960000×93.75%=900000(元)在产品应负担的制造费用=960000×6.25%=60000(元)通过以上按定额比例法分配计算的结果,可以汇总C产品完工产品成本和在产品成本。D产品本月完工产品成本=1200064+600000+900000=2700064(元)D产品本月在产品成本=159936+40000+60000=259936(元)根据C产品完工产品总成本编制完工产品入库的会计分录如下:借:库存商品——D产品2700064贷:生产成本——基本生产成本2700064三、联产品和副产品的成本分配(一)联产品成本的分配联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。联产品的生产特点是:在生产开始时,各产品尚未分离,同一加工过程中对联产品的联合加工。当生产过程进行到一定生产步骤,产品才会分离。在分离点以前发生的生产成本,称为联合成本0“分离点”,是指在联产品生产中,投入相同原料,经过同一生产过程,分离为各种联产品的时点。分离后的联产品,有的可以直接销售,有的还需进一步加工才可供销售。联产品成本的计算,通常分为两个阶段进行:一是联产品分离前发生的生产成本即联合成本,可按一个成本核算对象设置一个成本明细账进行归集,然后将其总额按一定分配方法如:.售价法、实物数量法等,在各联产品之间进行分配;二是分离后按各第3页共28页第2页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共28页种产品分别设置明细账,归集其分离后所发生的加工成本。联产品成本计算的一般程序为:1.将联产品作为成本核算对象,设置成本明细账。联产品的特点决定了联产品在分离之前,不可能按各种产品分别计算成本,只能按联产品作为成本核算对象。2.归集联产品成本,计算联合成本。联产品发生的成本为联合成本。联产品的在产品一般比较稳定,可不计算期初、期末在产品成本,本期发生的生产成本全部为联产品的完工产品成本。计算各种产品的成本联产品的联合成本在分离点后,可按一定分配方法如:售价法、实物数量法等,在各联产品之间进行分配,分别确定各种产品的成本。(1)售价法。在售价法下,联合成本是按分离点上每种产品的销售价格比例进行分配的。采取这种方法,要求每种产品在分离点时的销售价格有可靠地计量。如果联产品在分离点上即可供销售,则可采用销售价格进行分配。如果这些产品尚需要进一步加工后才可供销售,则需要对分离点上的销售价格进行估计。此时,也可采用可变现净值进行分配。【例7-11】某公司生产E产品和F产品。E产品和F产品为联产品。3月份发生加工成本12000000元。E产品和F产品在分离点上的销售价格总额为15000000元,其中E产品的销售价格总额为9000000元,F产品的销...