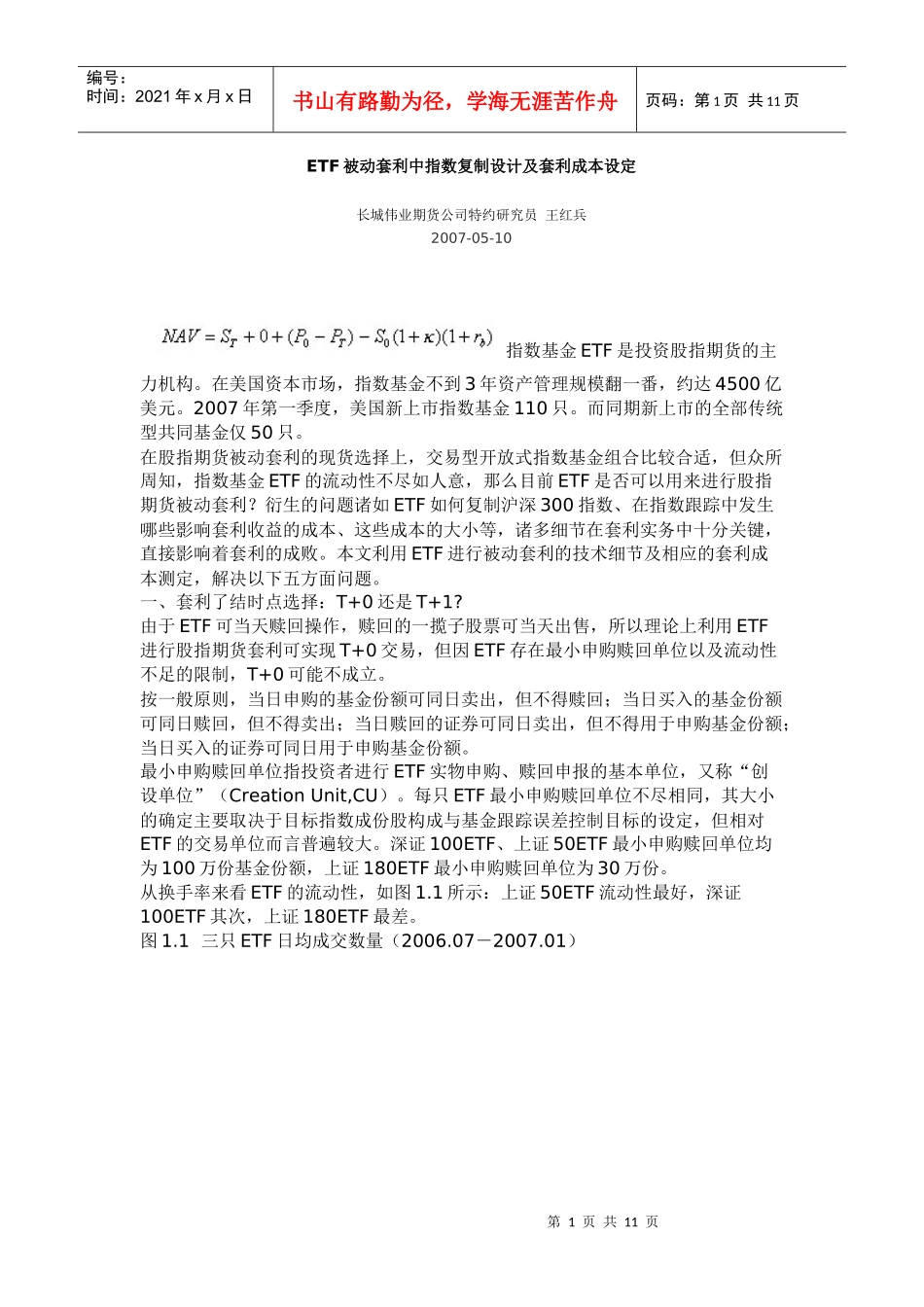

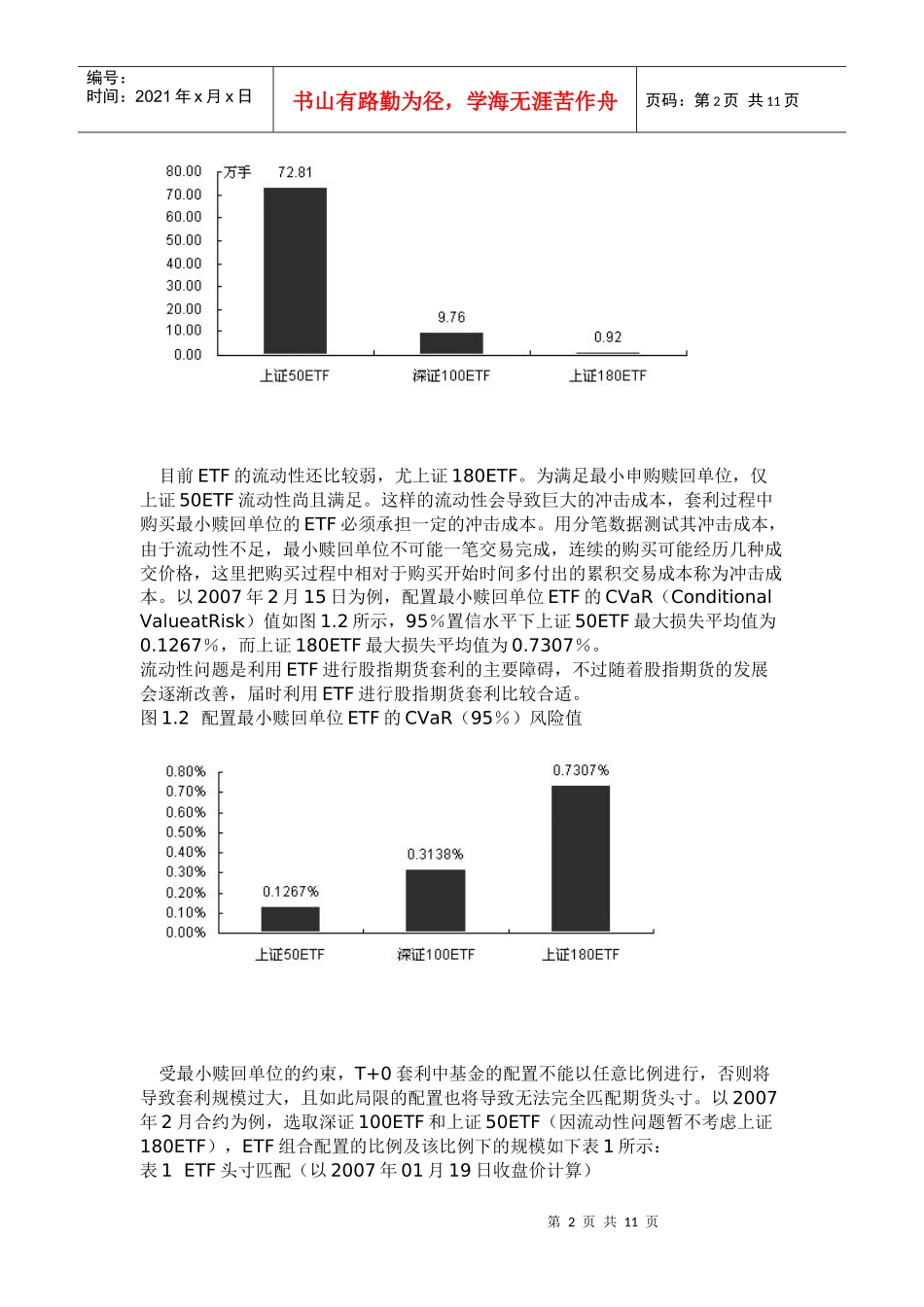

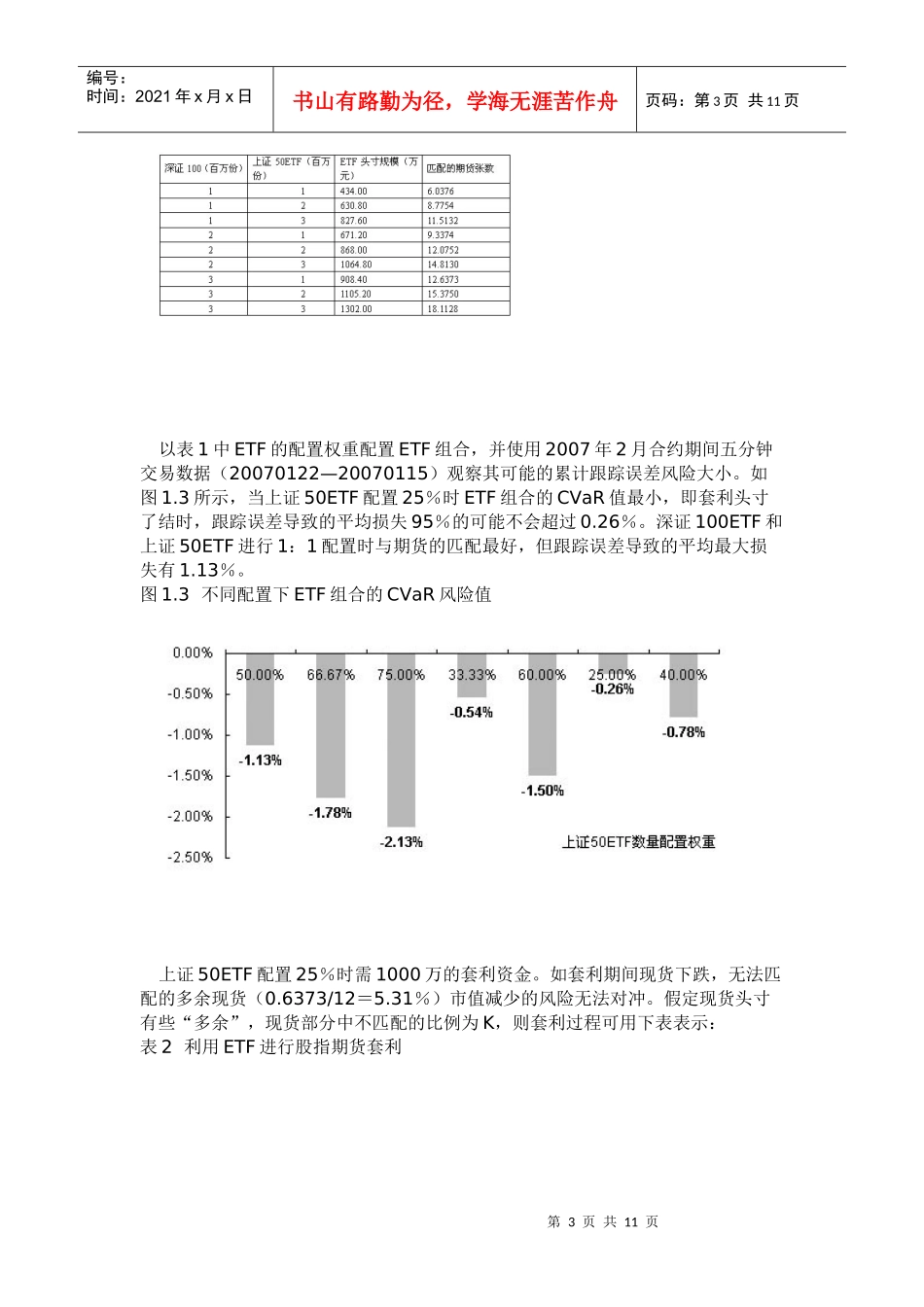

第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页ETF被动套利中指数复制设计及套利成本设定长城伟业期货公司特约研究员王红兵2007-05-10指数基金ETF是投资股指期货的主力机构。在美国资本市场,指数基金不到3年资产管理规模翻一番,约达4500亿美元。2007年第一季度,美国新上市指数基金110只。而同期新上市的全部传统型共同基金仅50只。在股指期货被动套利的现货选择上,交易型开放式指数基金组合比较合适,但众所周知,指数基金ETF的流动性不尽如人意,那么目前ETF是否可以用来进行股指期货被动套利?衍生的问题诸如ETF如何复制沪深300指数、在指数跟踪中发生哪些影响套利收益的成本、这些成本的大小等,诸多细节在套利实务中十分关键,直接影响着套利的成败。本文利用ETF进行被动套利的技术细节及相应的套利成本测定,解决以下五方面问题。一、套利了结时点选择:T+0还是T+1?由于ETF可当天赎回操作,赎回的一揽子股票可当天出售,所以理论上利用ETF进行股指期货套利可实现T+0交易,但因ETF存在最小申购赎回单位以及流动性不足的限制,T+0可能不成立。按一般原则,当日申购的基金份额可同日卖出,但不得赎回;当日买入的基金份额可同日赎回,但不得卖出;当日赎回的证券可同日卖出,但不得用于申购基金份额;当日买入的证券可同日用于申购基金份额。最小申购赎回单位指投资者进行ETF实物申购、赎回申报的基本单位,又称“创设单位”(CreationUnit,CU)。每只ETF最小申购赎回单位不尽相同,其大小的确定主要取决于目标指数成份股构成与基金跟踪误差控制目标的设定,但相对ETF的交易单位而言普遍较大。深证100ETF、上证50ETF最小申购赎回单位均为100万份基金份额,上证180ETF最小申购赎回单位为30万份。从换手率来看ETF的流动性,如图1.1所示:上证50ETF流动性最好,深证100ETF其次,上证180ETF最差。图1.1三只ETF日均成交数量(2006.07-2007.01)第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页目前ETF的流动性还比较弱,尤上证180ETF。为满足最小申购赎回单位,仅上证50ETF流动性尚且满足。这样的流动性会导致巨大的冲击成本,套利过程中购买最小赎回单位的ETF必须承担一定的冲击成本。用分笔数据测试其冲击成本,由于流动性不足,最小赎回单位不可能一笔交易完成,连续的购买可能经历几种成交价格,这里把购买过程中相对于购买开始时间多付出的累积交易成本称为冲击成本。以2007年2月15日为例,配置最小赎回单位ETF的CVaR(ConditionalValueatRisk)值如图1.2所示,95%置信水平下上证50ETF最大损失平均值为0.1267%,而上证180ETF最大损失平均值为0.7307%。流动性问题是利用ETF进行股指期货套利的主要障碍,不过随着股指期货的发展会逐渐改善,届时利用ETF进行股指期货套利比较合适。图1.2配置最小赎回单位ETF的CVaR(95%)风险值受最小赎回单位的约束,T+0套利中基金的配置不能以任意比例进行,否则将导致套利规模过大,且如此局限的配置也将导致无法完全匹配期货头寸。以2007年2月合约为例,选取深证100ETF和上证50ETF(因流动性问题暂不考虑上证180ETF),ETF组合配置的比例及该比例下的规模如下表1所示:表1ETF头寸匹配(以2007年01月19日收盘价计算)第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页以表1中ETF的配置权重配置ETF组合,并使用2007年2月合约期间五分钟交易数据(20070122—20070115)观察其可能的累计跟踪误差风险大小。如图1.3所示,当上证50ETF配置25%时ETF组合的CVaR值最小,即套利头寸了结时,跟踪误差导致的平均损失95%的可能不会超过0.26%。深证100ETF和上证50ETF进行1:1配置时与期货的匹配最好,但跟踪误差导致的平均最大损失有1.13%。图1.3不同配置下ETF组合的CVaR风险值上证50ETF配置25%时需1000万的套利资金。如套利期间现货下跌,无法匹配的多余现货(0.6373/12=5.31%)市值减少的风险无法对冲。假定现货头寸有些“多余”,现货部分中不匹配的比例为K,则套利过程可用下表表示:表2利用ETF进...