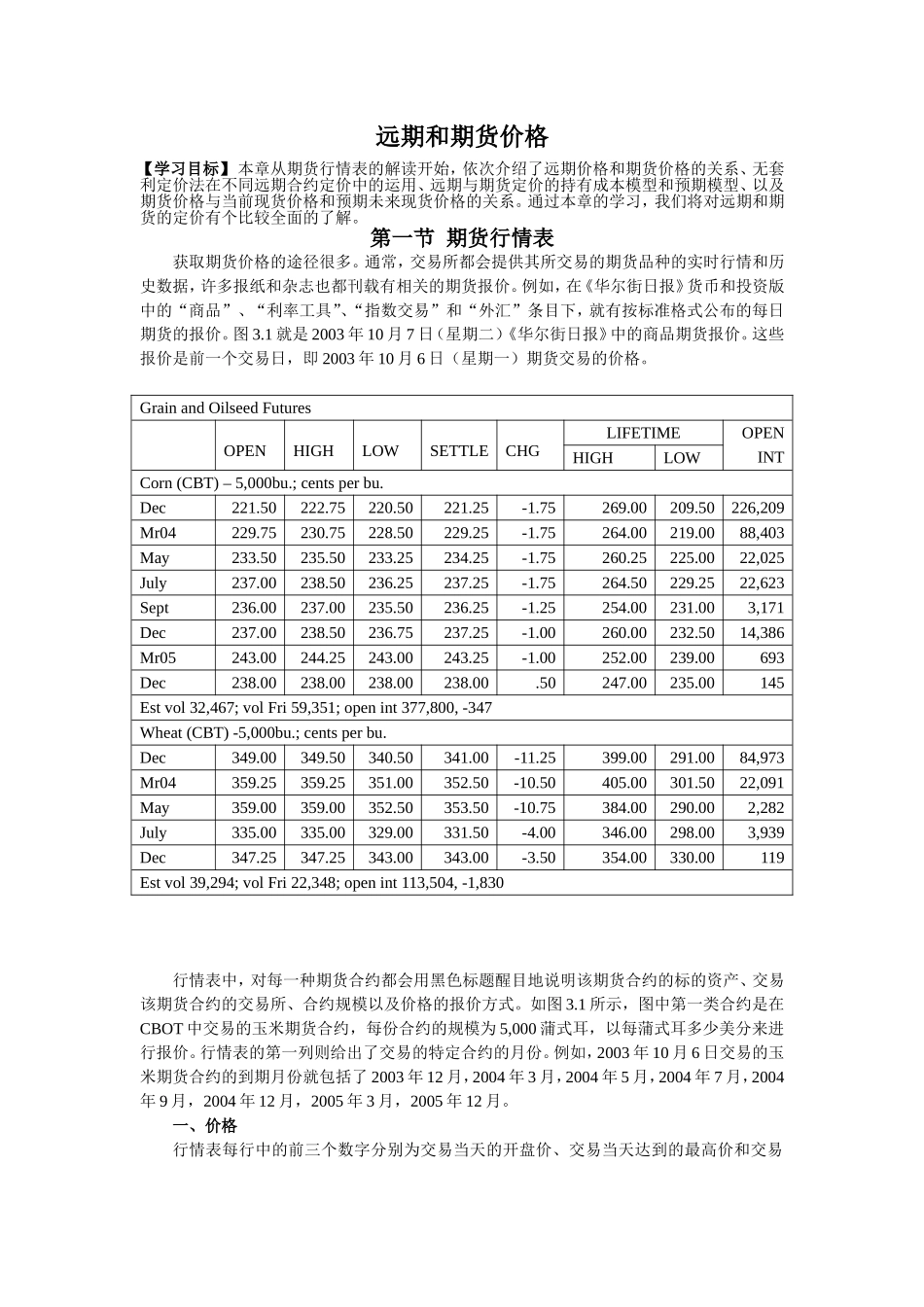

远期和期货价格【学习目标】本章从期货行情表的解读开始,依次介绍了远期价格和期货价格的关系、无套利定价法在不同远期合约定价中的运用、远期与期货定价的持有成本模型和预期模型、以及期货价格与当前现货价格和预期未来现货价格的关系。通过本章的学习,我们将对远期和期货的定价有个比较全面的了解。第一节期货行情表获取期货价格的途径很多。通常,交易所都会提供其所交易的期货品种的实时行情和历史数据,许多报纸和杂志也都刊载有相关的期货报价。例如,在《华尔街日报》货币和投资版中的“商品”、“利率工具”、“指数交易”和“外汇”条目下,就有按标准格式公布的每日期货的报价。图3.1就是2003年10月7日(星期二)《华尔街日报》中的商品期货报价。这些报价是前一个交易日,即2003年10月6日(星期一)期货交易的价格。GrainandOilseedFuturesOPENHIGHLOWSETTLECHGLIFETIMEOPENINTHIGHLOWCorn(CBT)–5,000bu.;centsperbu.Dec221.50222.75220.50221.25-1.75269.00209.50226,209Mr04229.75230.75228.50229.25-1.75264.00219.0088,403May233.50235.50233.25234.25-1.75260.25225.0022,025July237.00238.50236.25237.25-1.75264.50229.2522,623Sept236.00237.00235.50236.25-1.25254.00231.003,171Dec237.00238.50236.75237.25-1.00260.00232.5014,386Mr05243.00244.25243.00243.25-1.00252.00239.00693Dec238.00238.00238.00238.00.50247.00235.00145Estvol32,467;volFri59,351;openint377,800,-347Wheat(CBT)-5,000bu.;centsperbu.Dec349.00349.50340.50341.00-11.25399.00291.0084,973Mr04359.25359.25351.00352.50-10.50405.00301.5022,091May359.00359.00352.50353.50-10.75384.00290.002,282July335.00335.00329.00331.50-4.00346.00298.003,939Dec347.25347.25343.00343.00-3.50354.00330.00119Estvol39,294;volFri22,348;openint113,504,-1,830行情表中,对每一种期货合约都会用黑色标题醒目地说明该期货合约的标的资产、交易该期货合约的交易所、合约规模以及价格的报价方式。如图3.1所示,图中第一类合约是在CBOT中交易的玉米期货合约,每份合约的规模为5,000蒲式耳,以每蒲式耳多少美分来进行报价。行情表的第一列则给出了交易的特定合约的月份。例如,2003年10月6日交易的玉米期货合约的到期月份就包括了2003年12月,2004年3月,2004年5月,2004年7月,2004年9月,2004年12月,2005年3月,2005年12月。一、价格行情表每行中的前三个数字分别为交易当天的开盘价、交易当天达到的最高价和交易当天达到的最低价。开盘价是在每天交易开始后,立即成交的期货合约的价格。例如,2003年10月6日交易的12月份玉米期货合约的开盘价为每蒲式耳221.50美分,当天交易的价格在222.75到220.50之间。二、结算价格行情表每行中的第四个数字是结算价格(settlementprice)。结算价格是计算每日盈亏和保证金要求的基础,因此有着特殊的意义。结算价格的确定通常由交易所规定,它有可能是当天的加权平均价,也可能是收盘价,还可能是最后几秒钟的平均价。大多数的期货交易所对每一种商品期货都有一个结算委员会(settlementcommittee),通常由交易所的会员组成,其主要职责就是在每日交易结束后商讨确定一个合理的结算价格,以便能够正确地反映当日交易结束时该种期货合约的价值。当交易活跃、价格较为平稳时,结算委员会很可能就只是简单地用当日的收盘价作为当日的结算价格;但当交易清淡、收盘价无法真实地反映当日交易结束时该期货合约真正的价值时,结算委员会通常会利用同种商品其他交割月份的合约信息来制定该合约的结算价格。因为研究发现,相对期货价格本身的变动而言,同一商品不同交割月的期货合约之间的价差(spread)变动较为稳定。每行的第五个数字则是当天结算价与上一交易日结算价相比的变化值。如图3.1所示,2003年10月6日,当年12月份的玉米期货合约的结算价格为221.25美分,比前一交易日的结算价格下跌了1.75美分。因此持有该期货合约多头的投资者会发现,2003年10月6日每份合约保证金帐户的余额比前一交易日少了$87.5(=5,000×1.75美分)。与此类似,持有该...