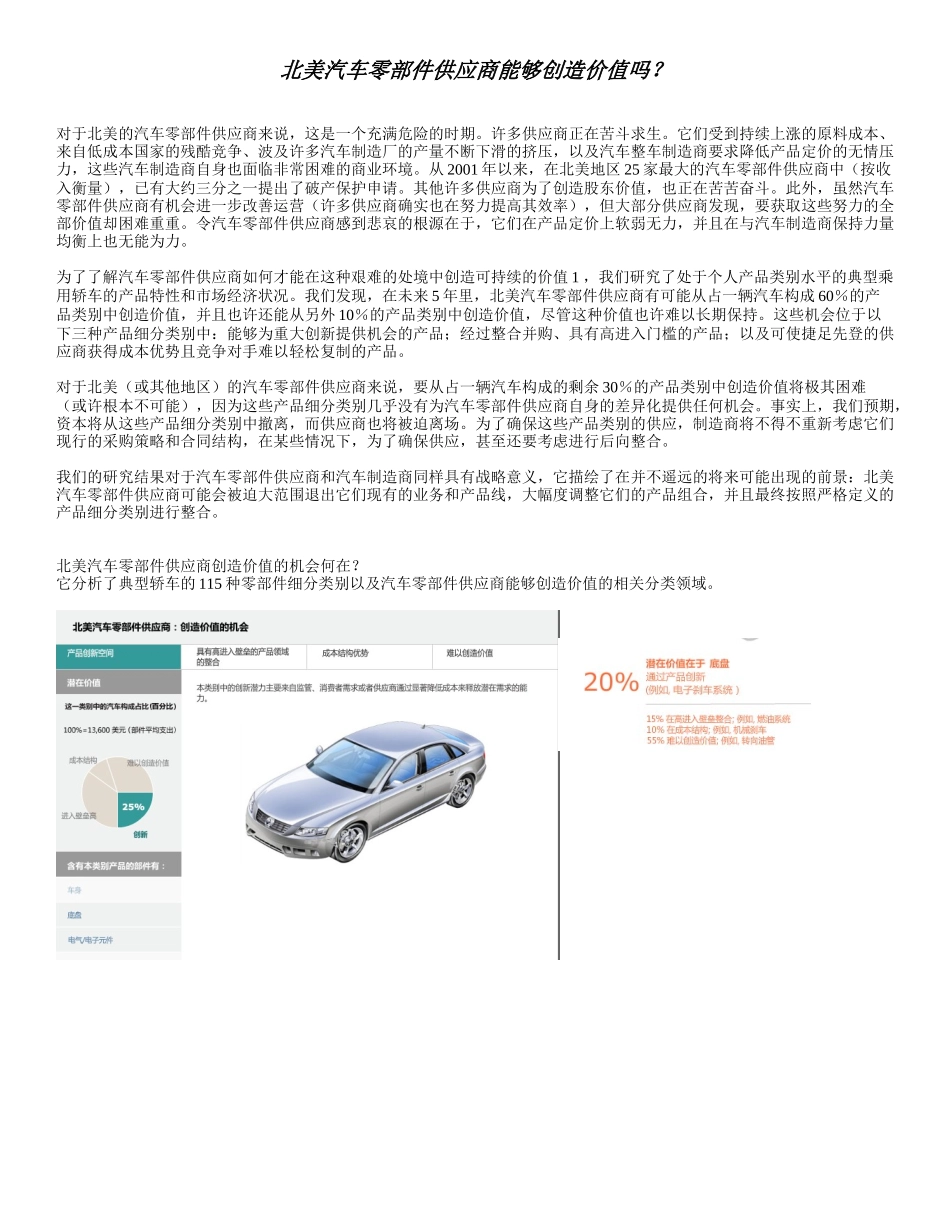

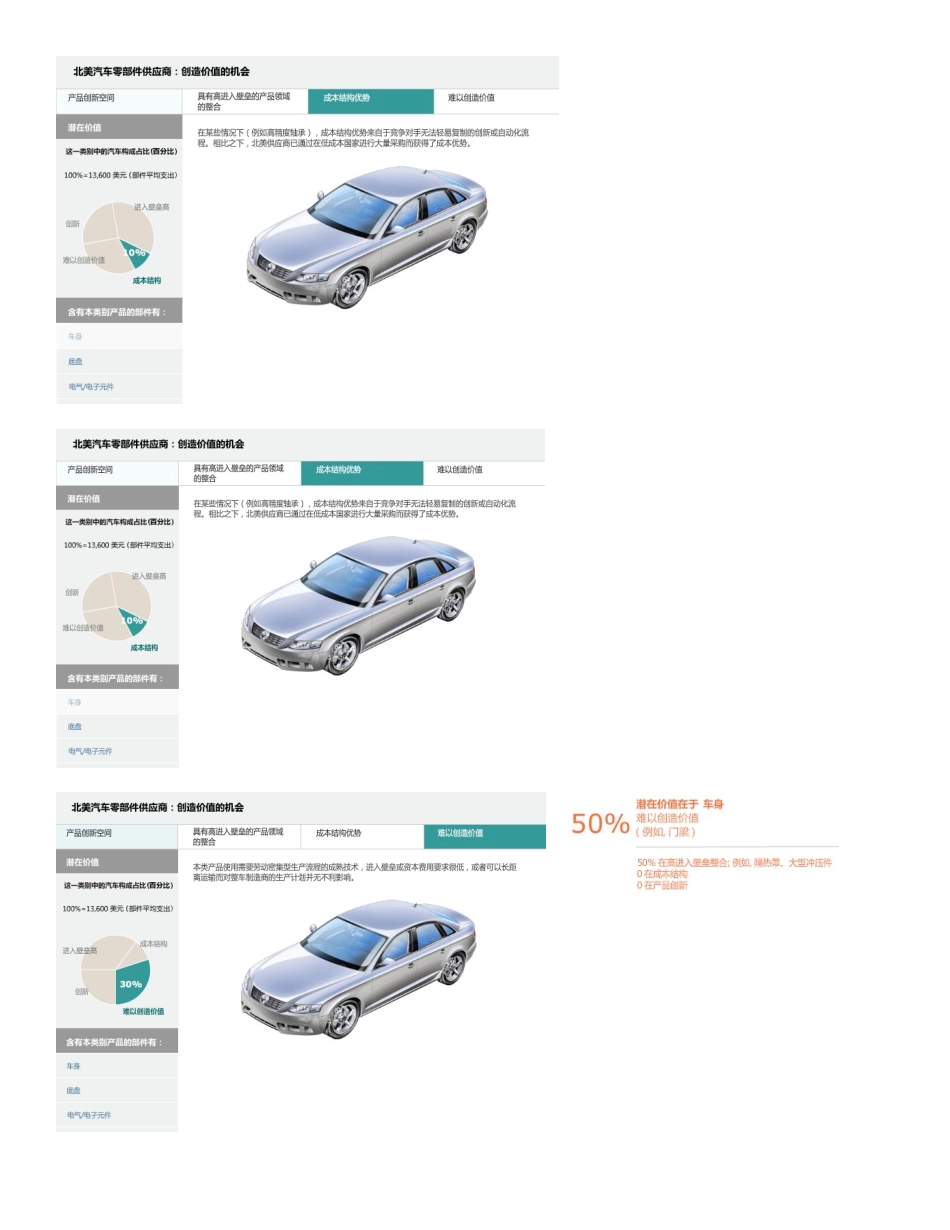

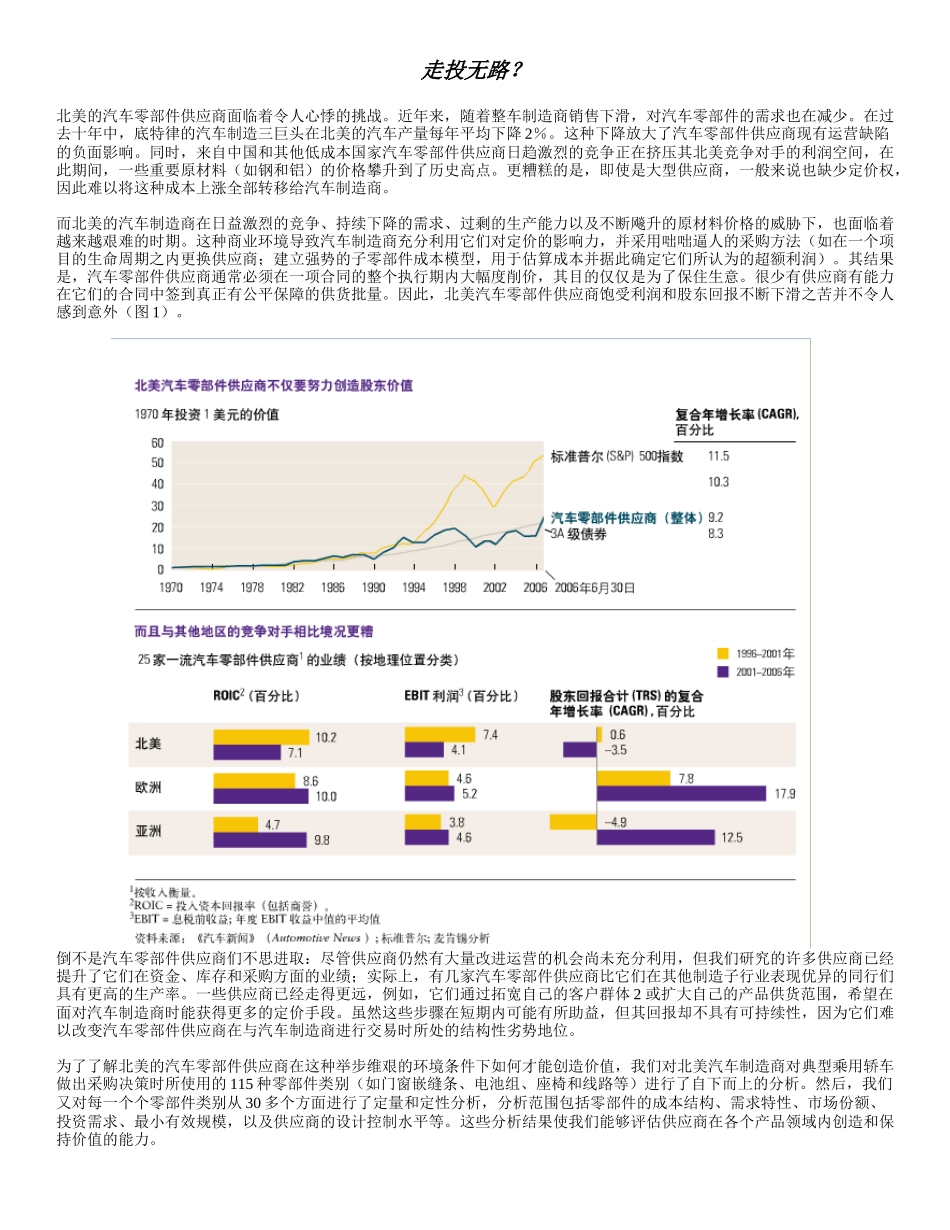

北美汽车零部件供应商能够创造价值吗?对于北美的汽车零部件供应商来说,这是一个充满危险的时期。许多供应商正在苦斗求生。它们受到持续上涨的原料成本、来自低成本国家的残酷竞争、波及许多汽车制造厂的产量不断下滑的挤压,以及汽车整车制造商要求降低产品定价的无情压力,这些汽车制造商自身也面临非常困难的商业环境。从2001年以来,在北美地区25家最大的汽车零部件供应商中(按收入衡量),已有大约三分之一提出了破产保护申请。其他许多供应商为了创造股东价值,也正在苦苦奋斗。此外,虽然汽车零部件供应商有机会进一步改善运营(许多供应商确实也在努力提高其效率),但大部分供应商发现,要获取这些努力的全部价值却困难重重。令汽车零部件供应商感到悲哀的根源在于,它们在产品定价上软弱无力,并且在与汽车制造商保持力量均衡上也无能为力。为了了解汽车零部件供应商如何才能在这种艰难的处境中创造可持续的价值1,我们研究了处于个人产品类别水平的典型乘用轿车的产品特性和市场经济状况。我们发现,在未来5年里,北美汽车零部件供应商有可能从占一辆汽车构成60%的产品类别中创造价值,并且也许还能从另外10%的产品类别中创造价值,尽管这种价值也许难以长期保持。这些机会位于以下三种产品细分类别中:能够为重大创新提供机会的产品;经过整合并购、具有高进入门槛的产品;以及可使捷足先登的供应商获得成本优势且竞争对手难以轻松复制的产品。对于北美(或其他地区)的汽车零部件供应商来说,要从占一辆汽车构成的剩余30%的产品类别中创造价值将极其困难(或许根本不可能),因为这些产品细分类别几乎没有为汽车零部件供应商自身的差异化提供任何机会。事实上,我们预期,资本将从这些产品细分类别中撤离,而供应商也将被迫离场。为了确保这些产品类别的供应,制造商将不得不重新考虑它们现行的采购策略和合同结构,在某些情况下,为了确保供应,甚至还要考虑进行后向整合。我们的研究结果对于汽车零部件供应商和汽车制造商同样具有战略意义,它描绘了在并不遥远的将来可能出现的前景:北美汽车零部件供应商可能会被迫大范围退出它们现有的业务和产品线,大幅度调整它们的产品组合,并且最终按照严格定义的产品细分类别进行整合。北美汽车零部件供应商创造价值的机会何在?它分析了典型轿车的115种零部件细分类别以及汽车零部件供应商能够创造价值的相关分类领域。走投无路?北美的汽车零部件供应商面临着令人心悸的挑战。近年来,随着整车制造商销售下滑,对汽车零部件的需求也在减少。在过去十年中,底特律的汽车制造三巨头在北美的汽车产量每年平均下降2%。这种下降放大了汽车零部件供应商现有运营缺陷的负面影响。同时,来自中国和其他低成本国家汽车零部件供应商日趋激烈的竞争正在挤压其北美竞争对手的利润空间,在此期间,一些重要原材料(如钢和铝)的价格攀升到了历史高点。更糟糕的是,即使是大型供应商,一般来说也缺少定价权,因此难以将这种成本上涨全部转移给汽车制造商。而北美的汽车制造商在日益激烈的竞争、持续下降的需求、过剩的生产能力以及不断飚升的原材料价格的威胁下,也面临着越来越艰难的时期。这种商业环境导致汽车制造商充分利用它们对定价的影响力,并采用咄咄逼人的采购方法(如在一个项目的生命周期之内更换供应商;建立强势的子零部件成本模型,用于估算成本并据此确定它们所认为的超额利润)。其结果是,汽车零部件供应商通常必须在一项合同的整个执行期内大幅度削价,其目的仅仅是为了保住生意。很少有供应商有能力在它们的合同中签到真正有公平保障的供货批量。因此,北美汽车零部件供应商饱受利润和股东回报不断下滑之苦并不令人感到意外(图1)。倒不是汽车零部件供应商们不思进取:尽管供应商仍然有大量改进运营的机会尚未充分利用,但我们研究的许多供应商已经提升了它们在资金、库存和采购方面的业绩;实际上,有几家汽车零部件供应商比它们在其他制造子行业表现优异的同行们具有更高的生产率。一些供应商已经走得更远,例如,它们通过拓宽自己的客户群体2或扩大自己的产品供货范围,希望在面对汽车制造商时能获得更多...