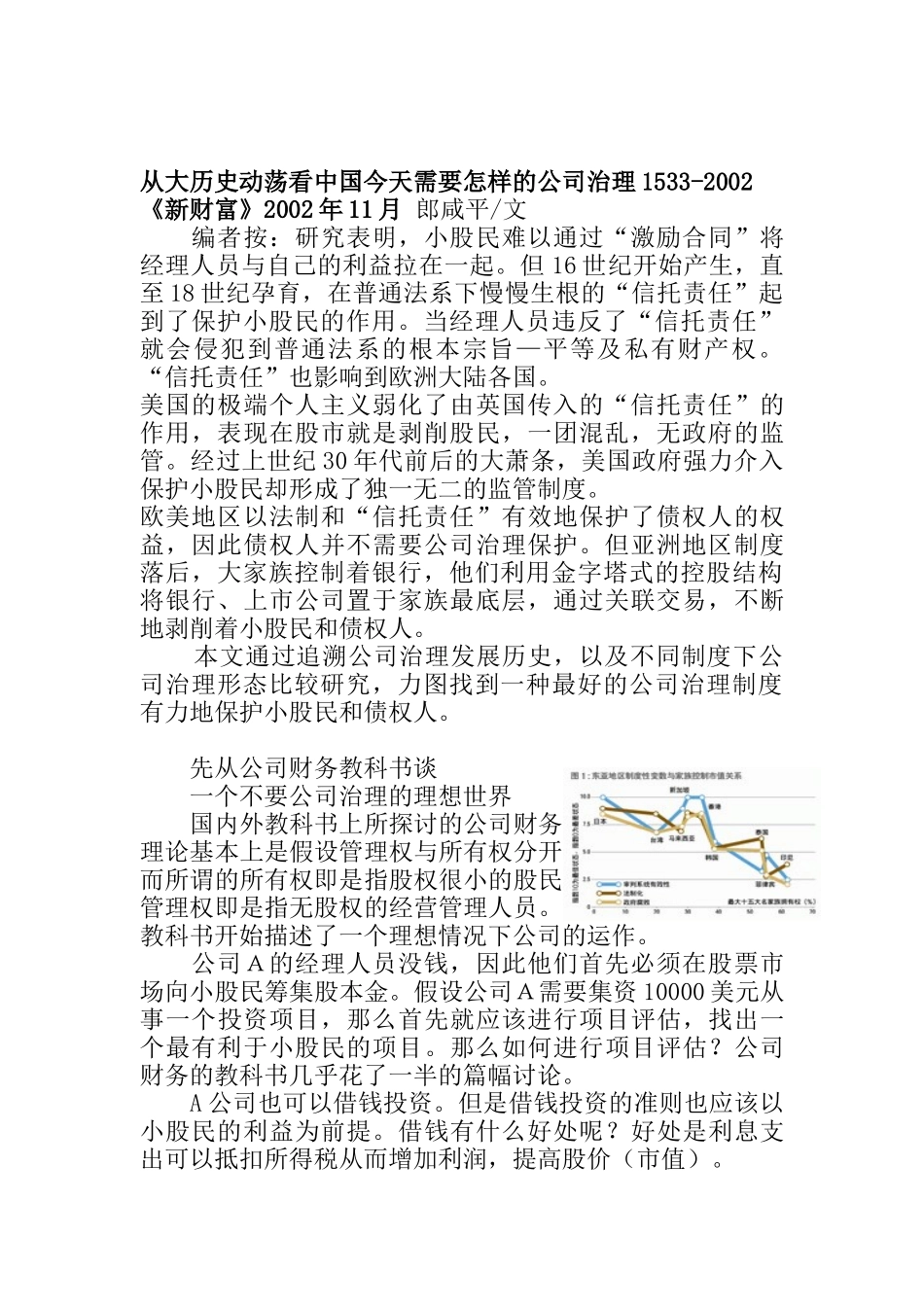

从大历史动荡看中国今天需要怎样的公司治理1533-2002《新财富》2002年11月郎咸平/文编者按:研究表明,小股民难以通过“激励合同”将经理人员与自己的利益拉在一起。但16世纪开始产生,直至18世纪孕育,在普通法系下慢慢生根的“信托责任”起到了保护小股民的作用。当经理人员违反了“信托责任”就会侵犯到普通法系的根本宗旨—平等及私有财产权。“信托责任”也影响到欧洲大陆各国。美国的极端个人主义弱化了由英国传入的“信托责任”的作用,表现在股市就是剥削股民,一团混乱,无政府的监管。经过上世纪30年代前后的大萧条,美国政府强力介入保护小股民却形成了独一无二的监管制度。欧美地区以法制和“信托责任”有效地保护了债权人的权益,因此债权人并不需要公司治理保护。但亚洲地区制度落后,大家族控制着银行,他们利用金字塔式的控股结构将银行、上市公司置于家族最底层,通过关联交易,不断地剥削着小股民和债权人。本文通过追溯公司治理发展历史,以及不同制度下公司治理形态比较研究,力图找到一种最好的公司治理制度有力地保护小股民和债权人。先从公司财务教科书谈一个不要公司治理的理想世界国内外教科书上所探讨的公司财务理论基本上是假设管理权与所有权分开,而所谓的所有权即是指股权很小的股民,管理权即是指无股权的经营管理人员。教科书开始描述了一个理想情况下公司的运作。公司A的经理人员没钱,因此他们首先必须在股票市场向小股民筹集股本金。假设公司A需要集资10000美元从事一个投资项目,那么首先就应该进行项目评估,找出一个最有利于小股民的项目。那么如何进行项目评估?公司财务的教科书几乎花了一半的篇幅讨论。A公司也可以借钱投资。但是借钱投资的准则也应该以小股民的利益为前提。借钱有什么好处呢?好处是利息支出可以抵扣所得税从而增加利润,提高股价(市值)。最后该公司赚了钱,股价也上去了(由于好项目)。小股民可以透过二级市场套现,或者等着公司A发股利。但不论套现也好或拿股利也好,对小股民的回报率是没有影响的。如此一来,公司财务教科书中几乎所有的课题都可以被这个简单的故事所包括了。小股民为何需要公司治理?但这个理想的公司运作模式在现实世界是不存在的。因此小股民就必须设计出一套体系以保证公司经理人员能追求小股民利益最大化。而小股民利益就表现在股价上,也就是追求股价最大化。讲的更具体一点就是要求公司经理人员尽最大努力借最适当的债务投资于最有利于小股民的项目,而后使得债权人能拿回其本金与利息而小股民可以拿回股利或于二级市场套现。这一套体系就是所谓的公司治理,也就是透过公司治理追求小股民利益最大化,即所谓的保护中小股民。“激励合同”并不能有效保护小股民为了确保经理人员能按小股民的意愿办事,最好的办法就是经理人员与小股民事先签定一份“完善的合同”(Completecontract)。这个“完善的合同”可以清清楚楚地告诉经理人员什么时候该怎么做。由于有太多不可预测的事件发生,例如中东战争、“9·11事件”,因此根本不可能在事先签定所谓的“完善的合同”。只有退而求其次签定所谓“突发事件合同”(ContingencyContract)。这种合同的意义在于将公司最终控制权交回到小股民手中。小股民可以在突发事件发生时做出最终决定。此种“突发事件合同”也不能解决问题,因为小股民持股量太少了,谁也没有兴趣花时间自找麻烦去监督经理人员,或在突发事件发生时做决策。每个股民都希望其他股民能监督好经理人员,自己搭个顺风车最好。最后就根本没有人在乎最终控制权,结果还是由经理人员取得了最终控制权。而这种控制权是相当有价值的,例如在以色列的复式投票权的股票(也就是一股多票)和一般的股票相比,复式投票权的股票有着45.5%的溢价,瑞典是6.5%,瑞士是20%,意大利是82%,但美国却很低。当经理人员拿到了最终控制权后,他即可以堂而皇之地大搞剥削股民的伎俩了。但问题是如果股民知道你会剥削他们,他们就根本不可能那么傻地进入股市,把钱拿给经理人员,让他们去剥削自己。如果经理人员不能做一些提高股民信心的工作,那么股市就会是一潭死水,小股民再也不愿意把钱放进股市了...