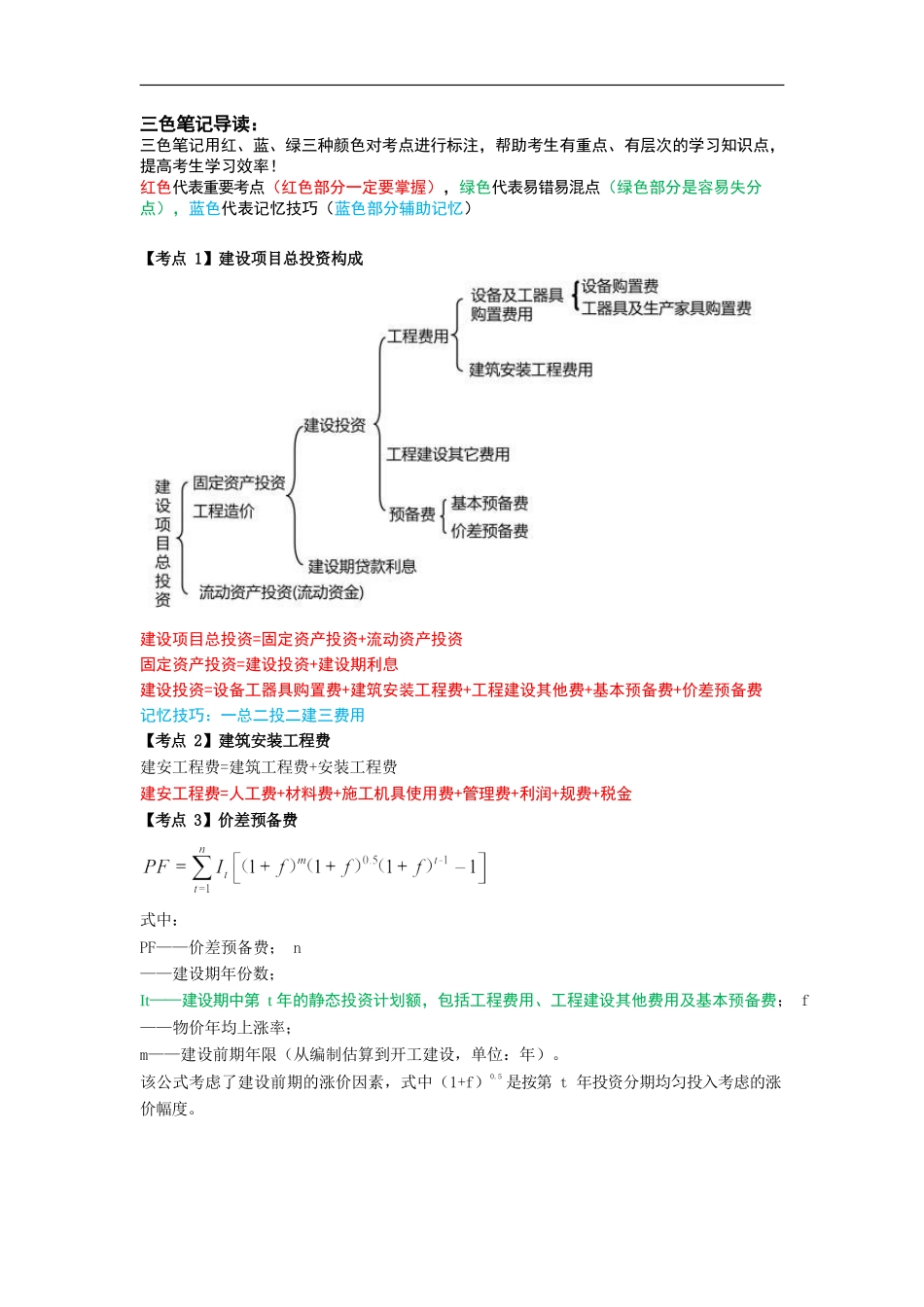

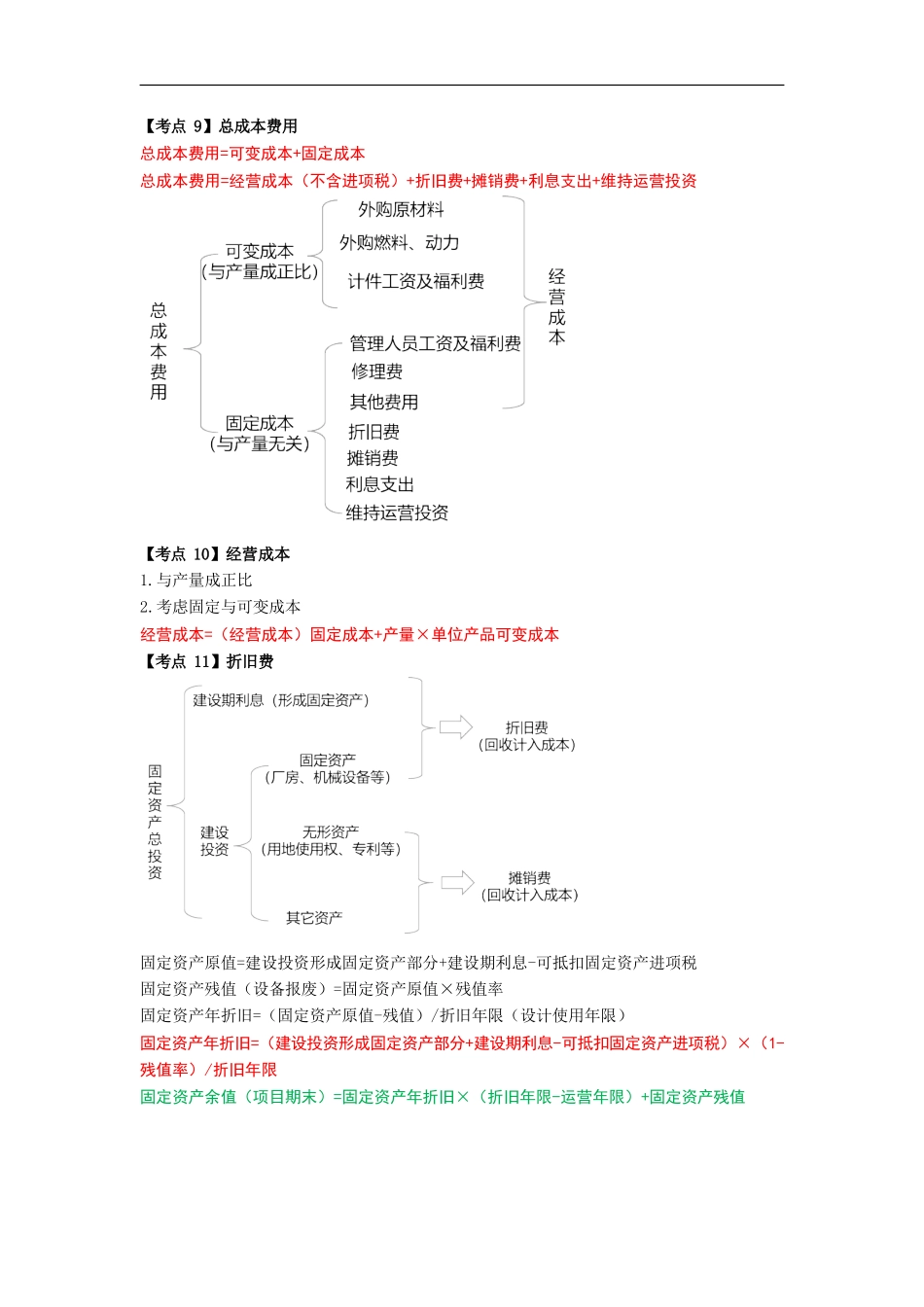

三色笔记导读:三色笔记用红、蓝、绿三种颜色对考点进行标注,帮助考生有重点、有层次的学习知识点,提高考生学习效率!红色代表重要考点(红色部分一定要掌握),绿色代表易错易混点(绿色部分是容易失分点),蓝色代表记忆技巧(蓝色部分辅助记忆)【考点1】建设项目总投资构成建设项目总投资=固定资产投资+流动资产投资固定资产投资=建设投资+建设期利息建设投资=设备工器具购置费+建筑安装工程费+工程建设其他费+基本预备费+价差预备费记忆技巧:一总二投二建三费用【考点2】建筑安装工程费建安工程费=建筑工程费+安装工程费建安工程费=人工费+材料费+施工机具使用费+管理费+利润+规费+税金【考点3】价差预备费式中:PF——价差预备费;n——建设期年份数;It——建设期中第t年的静态投资计划额,包括工程费用、工程建设其他费用及基本预备费;f——物价年均上涨率;m——建设前期年限(从编制估算到开工建设,单位:年)。该公式考虑了建设前期的涨价因素,式中(1+f)0.5是按第t年投资分期均匀投入考虑的涨价幅度。【考点4】建设期利息贷款均衡发放,假定当年借款在年中支用考虑,当年贷款按半年计息。建设期不还本也不还利息。上一年贷款本利和按全年计息。记忆技巧:当年一半上年全算,逐年计算再累加。建设期贷款利息=Σ(年初累计借款+当年新增借款/2)×有效利率有效利率=(1+名义利率/年计息次数)^年计息次数-1【考点5】生产能力指数法式中:C2——拟建项目静态投资额(设备购置费、工程费);C1——已建类似项目的静态投资额(设备购置费、工程费);Q2——拟建项目生产能力;Q1——已建类似项目的生产能力;x——生产能力指数;(题目给定,当题目未给定则默认x=1)f——综合调整系数。(题目给定或计算求得)【考点6】类似工程预算法建安工程费=人工费+材料费+施工机具使用费+管理费+利润+规费+税金公式:D=A×KK=a%K1+b%K2+c%K3+d%K4D=Aa%K1+Ab%K2+Ac%K3+Ad%K4D—拟建工程单方造价A—类似工程单方造价K—综合调整系数a%,b%,c%,d%—类似工程单方造价中人工费、材料费、施工机具使用费、管利规税占单方造价的比重K1,K2,K3,K4—拟建工程地区与类似工程预算造价在人、材、机、管利规税之间的差异系数【考点7】设备系数法分两种情况进行计算:情况一适用范围:同类型、不同规模原理:新设备购置费×新比例情况二适用范围:同类型、同规模原理:旧设备购置费×旧比例×涨价系数【考点8】扩大指标估算法扩大指标估算法是估算流动资金的方法之一。项目的流动资金=拟建项目年产量×单位产量占用流动资金的数额【考点9】总成本费用总成本费用=可变成本+固定成本总成本费用=经营成本(不含进项税)+折旧费+摊销费+利息支出+维持运营投资【考点10】经营成本1.与产量成正比2.考虑固定与可变成本经营成本=(经营成本)固定成本+产量×单位产品可变成本【考点11】折旧费固定资产原值=建设投资形成固定资产部分+建设期利息-可抵扣固定资产进项税固定资产残值(设备报废)=固定资产原值×残值率固定资产年折旧=(固定资产原值-残值)/折旧年限(设计使用年限)固定资产年折旧=(建设投资形成固定资产部分+建设期利息-可抵扣固定资产进项税)×(1-残值率)/折旧年限固定资产余值(项目期末)=固定资产年折旧×(折旧年限-运营年限)+固定资产残值【考点12】利息支出(运营期)利息支出=①建设投资借款利息+②流动资金借款利息+③临时借款利息特点:运营期所有的借款利息都需当年偿还利息支出=期初借款余额×有效利率期初借款余额=上年期初借款余额-上年已还本金【考点13】等额本金法(等额还本,利息照付)每年还等额的本金=建设期本利和/还款年限每年应付利息=当年期初本利和×有效利率【考点14】等额本息法(等额还本付息)每年应还的等额本息和=P×[(1+i)n×i]/[(1+i)n-1]每年应还本金=本息和-建设投资借款利息【考点15】增值税应纳增值税=当期销项税额-当期进项税额-可抵扣固定资产进项税当期销项税=不含税销售收入×增值税税率(题目给定的增值税税率都默认为销项税税率)当期进项税(经营成本中的进项税,由题目直接给定)可抵扣固定资产进项税=建设投资中包含...