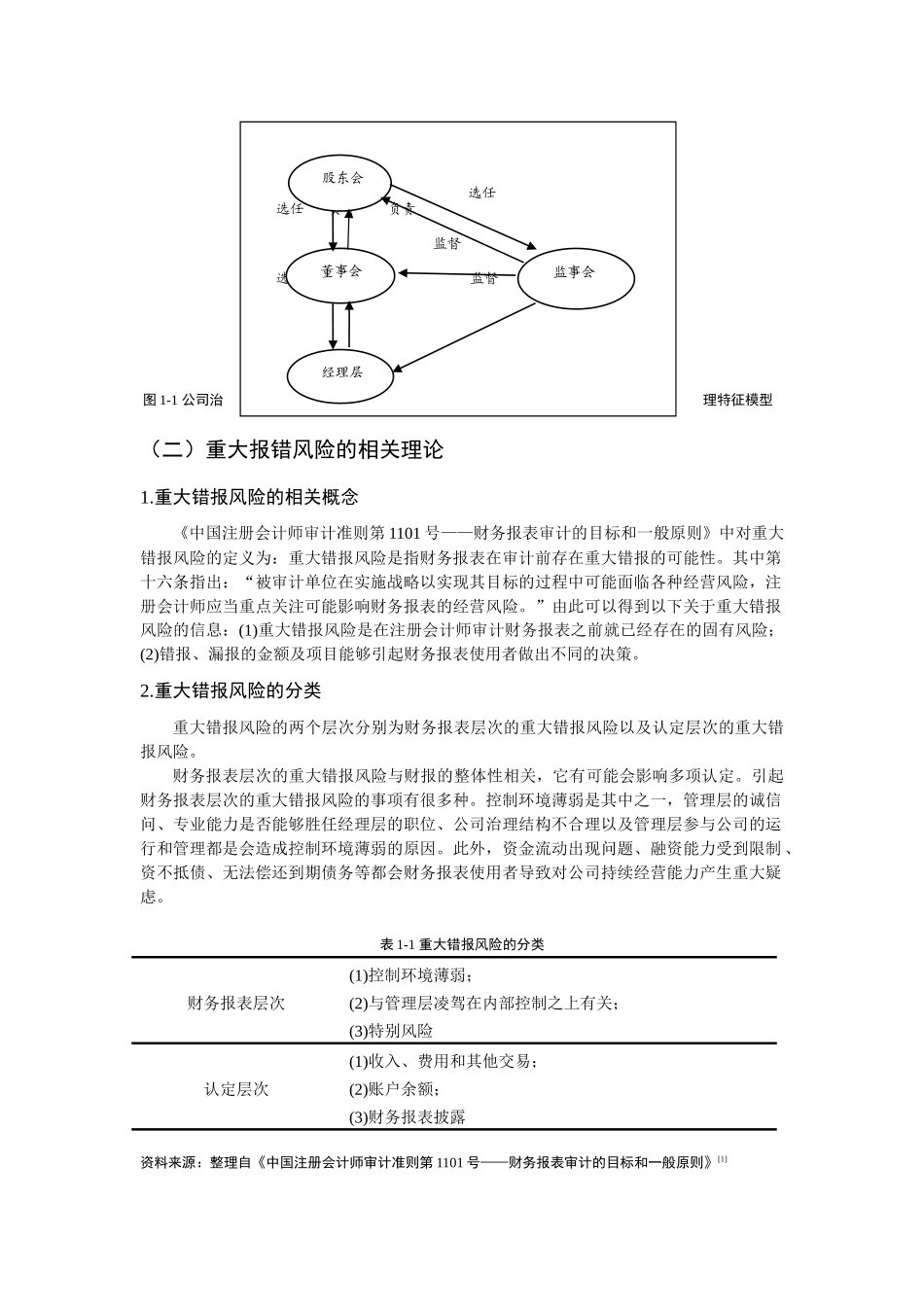

上市公司治理特征与审计重大错报风险关系研究摘要:目前,我国审计环境复杂性日益增加。注册会计师在审计被审计单位时对于重大错报风险的识别和评估的难度也日益增加。现阶段,我国上市公司治理还处于发展不成熟的阶段,相对应的财务指标存在一定的差错,审计人员所面临的审计风险加大,新审计准则将评估和识别重大错报风险作为审计程序起点,因此加深对于公司治理特征与审计重大错报风险关系的理解是十分重要的。本文是在综合考虑我国上市公司发展现状基础之上,结合被证监会处罚的财务舞弊公司的状况,沿着公司治理这条主线,研究公司治理特征对审计重大错报风险的影响以及它们之间的相互关系。本文研究了不同治理特征下带来的审计难度,考虑了股权结构、董事会、监事会三种公司治理特征下导致重大错报风险增加的原因,以此为依托指出了财务信息失真的内因,并提出了对应的对策。这对避免审计人员由于双方信息不对等所造成的审计失误有非常重要的意义。关键词:公司治理特征;重大错报风险;违规StudyontherelationshipbetweenthegovernancecharacteristicsoflistedcompaniesandtheriskofauditmajormisstatementsAbstract:Withtheincreasinglycomplexauditenvironment,thedifficultyofidentifyingandassessingtheriskofmajormisstatementsintheprocessofaudithasgraduallyincreased.Atthepresentstage,Chinesecorporategovernanceefficiencyislow,Financialinformationisseriouslydisordered,andtheauditlitigationresponsibilityincreases.Modernauditmodelandnewauditingstandardsintroduced,Thestartingpointofauditproceduresisthatassessandidentifytheriskofmaterialmisstatement.Sounderstandingplaysanimportantroleincorporategovernancecharacteristicsandauditriskofmaterialmisstatement.ThispaperisbasedonacomprehensiveconsiderationofthecurrentdevelopmentofChineselistedcompanies,combinedwiththepunishmentbytheCommissionoffinancialfraud.Alongwithcorporategovernance,thispaperstudiestherelationshipbetweengovernancecharacteristicsofcompanyauditriskofmaterialmisstatement.Thispaperstudiesthedifferentgovernancecharacteristicscausedbytheauditdifficulty,consideringtheriskofmaterialmisstatementindifferentownershipstructure,theboardofdirectors,andboardofsupervisors.Underthelevel,thispaperputforwardthecauseofthedistortionoftheaccountinginformation,andputsforwardthecorrespondingcountermeasures.Itisofgreatsignificancetoreducetheauditpersonnel'sfacelegalresponsibility.Keywords:CharacteristicsofCorporateGovernance;RisksofMaterialMisstatement;Violation前言随着社会的进步,经济的发展越来越迅速,上市公司在资本市场中所发挥的作用日益重要,但会计信息失真的现象也层出不穷,维护市场秩序有序进行是每一个企业的责任。为人所熟知地安然集团正是由于财务舞弊被发现所带来的连锁效果使得这个世界级的大公司迅速衰败。对于投资者来说,安然集团的破产所带来的打击是毁灭性的,但更为严重的是由此带来的信任危机。在公司内部审计制度不健全情况的下,加之公司高层若有意违反市场规则,审计人员的审计难度极度加大。据此,从股权结构、董事会特征和监事会特征三方面展开,本文试图研究上市公司治理特征与重大错报风险之间的内在关系。本文选取了被证监会银监会处罚的上市公司,从中分析出重大错报风险过高与公司治理特征的内在关系,为降低审计人员的审计难度,提出相应的建议。一、公司治理特征与重大错报风险相关理论(一)公司治理的相关理论1.公司治理的相关概念在公司治理方面,国内的发展晚于国外。林毅夫(1997)指出公司治理可以划分为外部和内部两个层面,在实际的操作过程中人们更多的是关注外部治理,而内部治理则是公司所有者对公司做出的一系列的制度安排,以加强对公司经营者的监督和控制。张维迎(1998)认为公司治理有广义狭义之分,广义的公司治理内涵是有可能对企业的发展产生影响的方面,更多是一种...