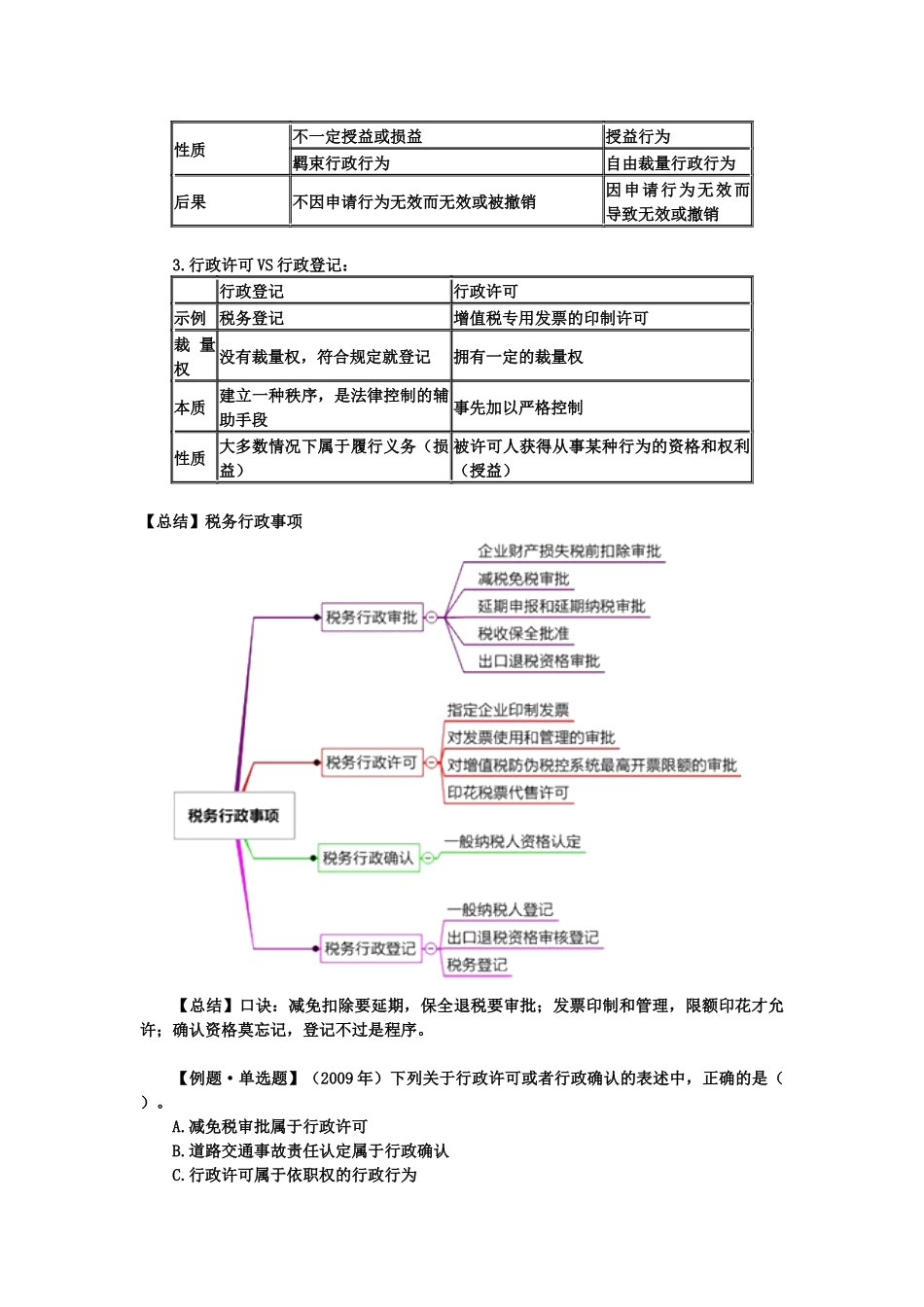

第一篇 行政法律制度 —— 第二章 行政许可法律制度 第一节 行政许可概述 一、行政许可的概念、特征和分类 (一)行政许可的概念和特征 1.概念:指行政机关根据公民、法人或者其他组织的申请,经依法审查,准予其从事特定活动的行为。 2.特征(P32): 行政许可是依申请的行为,是事先控制的管理性行为,是行政机关对外的外部行政行为,是准予相对人从事特定活动的行政行为,一般为要式行政行为(P33)。 (1)依申请的行政行为; 【分析】因为行政许可的前提是一般禁止,所以要相对人申请,不能行政主体主动。 (2)外部管理行为、事前管理行为; 【注意】行政机关对其他机关或者对其直接管理的事业单位的人事、财务、外事等事项的审批,行政机关的内部管理审批行为,均不适用本法。——内部不适用 【示例】行政机关内部的人事任免、上级对下级的审批均不属于行政许可。 (3)经依法审查的行为(自由裁量:可能是准予许可,也可能不予许可); (4)授益行政行为:不是一次性行为,往往是“一种”、“数次”行为。 【示例】排污许可证、机动车驾驶执照的取得不是只许可一次排污、一次驾驶。 (5)一般为要式行为:书面许可。 (二)行政许可与相关概念的区别 1.行政许可 VS 行政审批: 行政审批行政许可概念大概念(包括许可审批,确认审批或其他类型的审批)小概念启动依职权或依申请依申请对象内部或外部行为外部管理行为表现表现为管理过程中的一个制度表现为权利的赋予或禁止的解除 2.行政许可 VS 行政确认: 行政确认行政许可示例道路交通事故责任认定、一般纳税人资格认定、火灾事故原因和责任认定出国护照审批权利形成的时间(关键)权利形成于作出决定之前权利产生于作出决定之后启动依职权或依申请依申请性质不一定授益或损益授益行为羁束行政行为自由裁量行政行为后果不因申请行为无效而无效或被撤销因申请行为无效而导致无效或撤销 3.行政许可 VS 行政登记: 行政登记行政许可示例 税务登记增值税专用发票的印制许可裁 量权没有裁量权,符合规定就登记拥有一定的裁量权本质 建立一种秩序,是法律控制的辅助手段事先加以严格控制性质 大多数情况下属于履行义务(损益)被许可人获得从事某种行为的资格和权利(授益)【总结】税务行政事项 【总结】口诀:减免扣除要延期,保全退税要审批;发票印制和管理,限额印花才允许;确认资格莫忘记,登记不过是程序。 【例题·单选题】(2009 年)下列关...