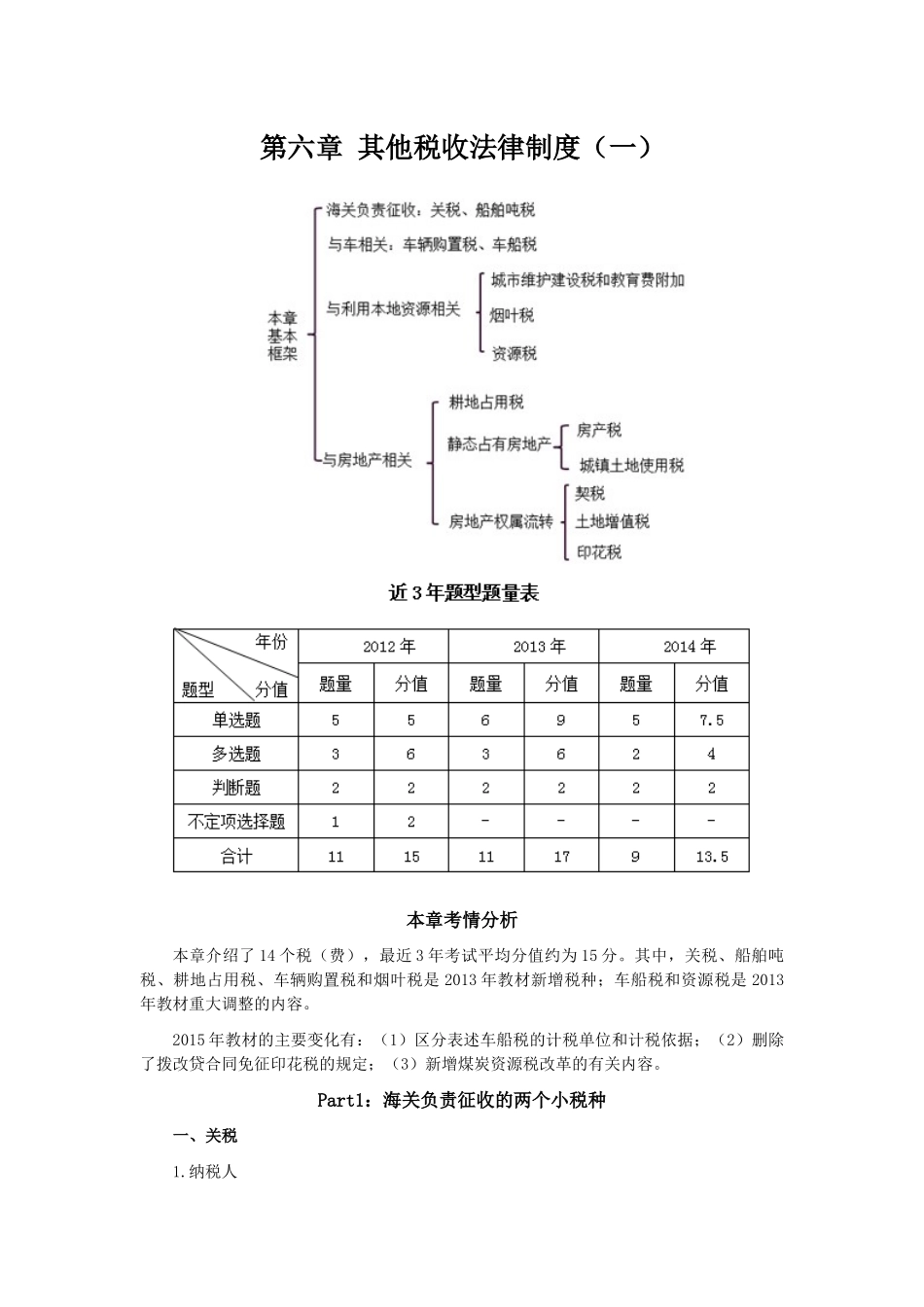

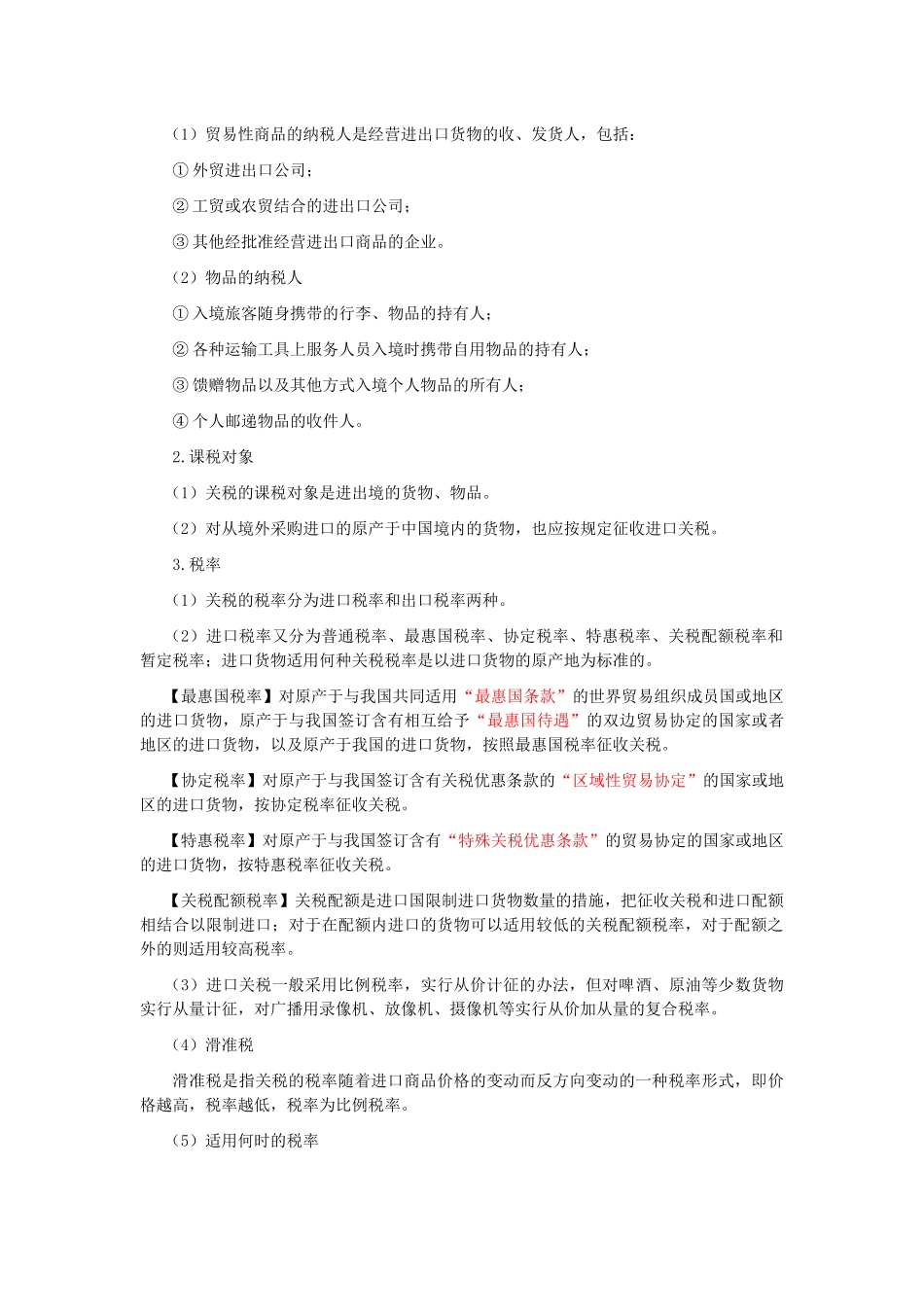

第六章 其他税收法律制度(一)本章考情分析本章介绍了 14 个税(费),最近 3 年考试平均分值约为 15 分。其中,关税、船舶吨税、耕地占用税、车辆购置税和烟叶税是 2013 年教材新增税种;车船税和资源税是 2013年教材重大调整的内容。2015 年教材的主要变化有:(1)区分表述车船税的计税单位和计税依据;(2)删除了拨改贷合同免征印花税的规定;(3)新增煤炭资源税改革的有关内容。Part1:海关负责征收的两个小税种一、关税1.纳税人(1)贸易性商品的纳税人是经营进出口货物的收、发货人,包括:① 外贸进出口公司;② 工贸或农贸结合的进出口公司;③ 其他经批准经营进出口商品的企业。(2)物品的纳税人① 入境旅客随身携带的行李、物品的持有人;② 各种运输工具上服务人员入境时携带自用物品的持有人;③ 馈赠物品以及其他方式入境个人物品的所有人;④ 个人邮递物品的收件人。2.课税对象(1)关税的课税对象是进出境的货物、物品。(2)对从境外采购进口的原产于中国境内的货物,也应按规定征收进口关税。3.税率(1)关税的税率分为进口税率和出口税率两种。(2)进口税率又分为普通税率、最惠国税率、协定税率、特惠税率、关税配额税率和暂定税率;进口货物适用何种关税税率是以进口货物的原产地为标准的。【最惠国税率】对原产于与我国共同适用“最惠国条款”的世界贸易组织成员国或地区的进口货物,原产于与我国签订含有相互给予“最惠国待遇”的双边贸易协定的国家或者地区的进口货物,以及原产于我国的进口货物,按照最惠国税率征收关税。【协定税率】对原产于与我国签订含有关税优惠条款的“区域性贸易协定”的国家或地区的进口货物,按协定税率征收关税。【特惠税率】对原产于与我国签订含有“特殊关税优惠条款”的贸易协定的国家或地区的进口货物,按特惠税率征收关税。【关税配额税率】关税配额是进口国限制进口货物数量的措施,把征收关税和进口配额相结合以限制进口;对于在配额内进口的货物可以适用较低的关税配额税率,对于配额之外的则适用较高税率。(3)进口关税一般采用比例税率,实行从价计征的办法,但对啤酒、原油等少数货物实行从量计征,对广播用录像机、放像机、摄像机等实行从价加从量的复合税率。(4)滑准税滑准税是指关税的税率随着进口商品价格的变动而反方向变动的一种税率形式,即价格越高,税率越低,税率为比例税率。(5)适用何时的税率① 进出口货物,应当按照收发货人或者他们的...