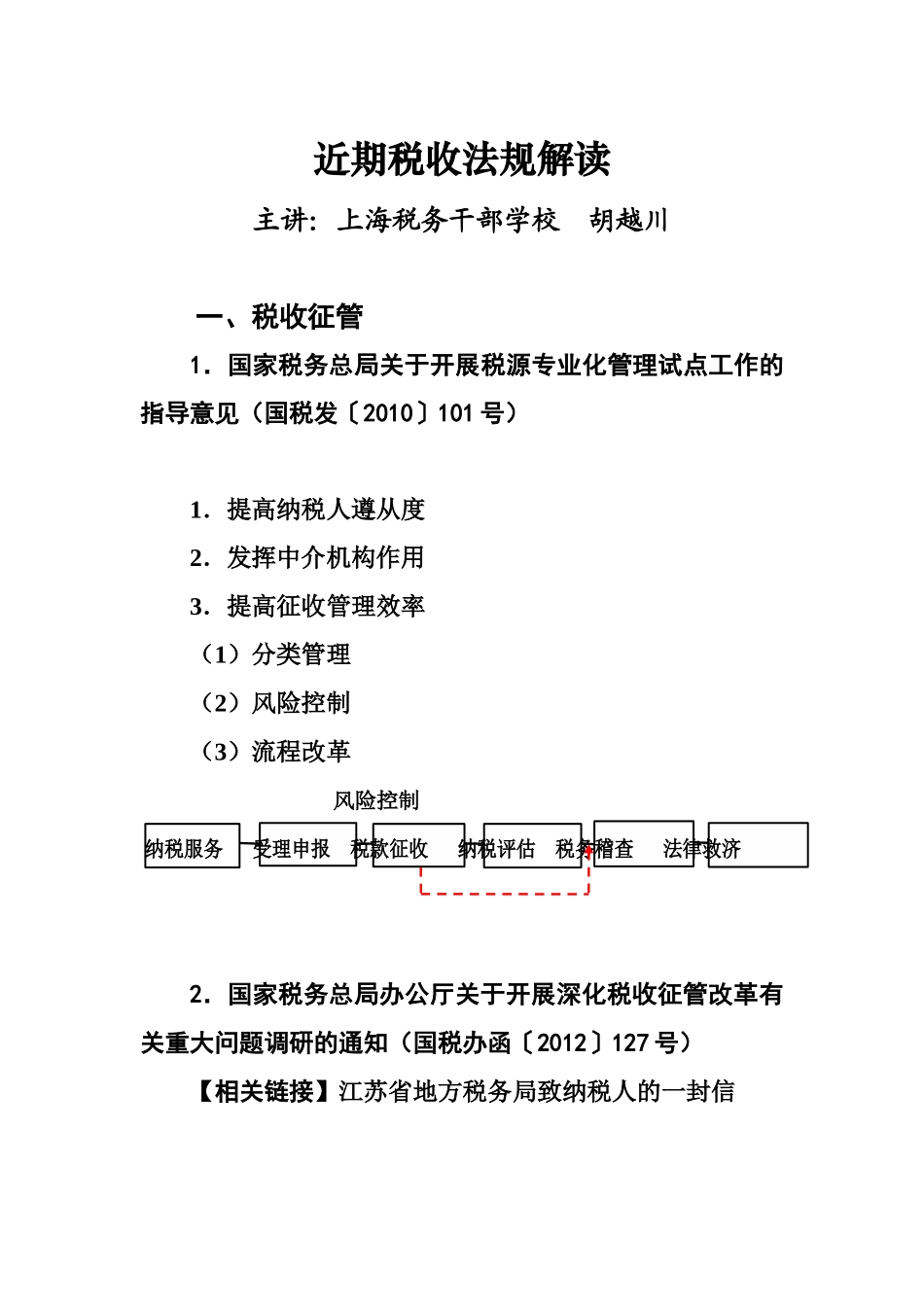

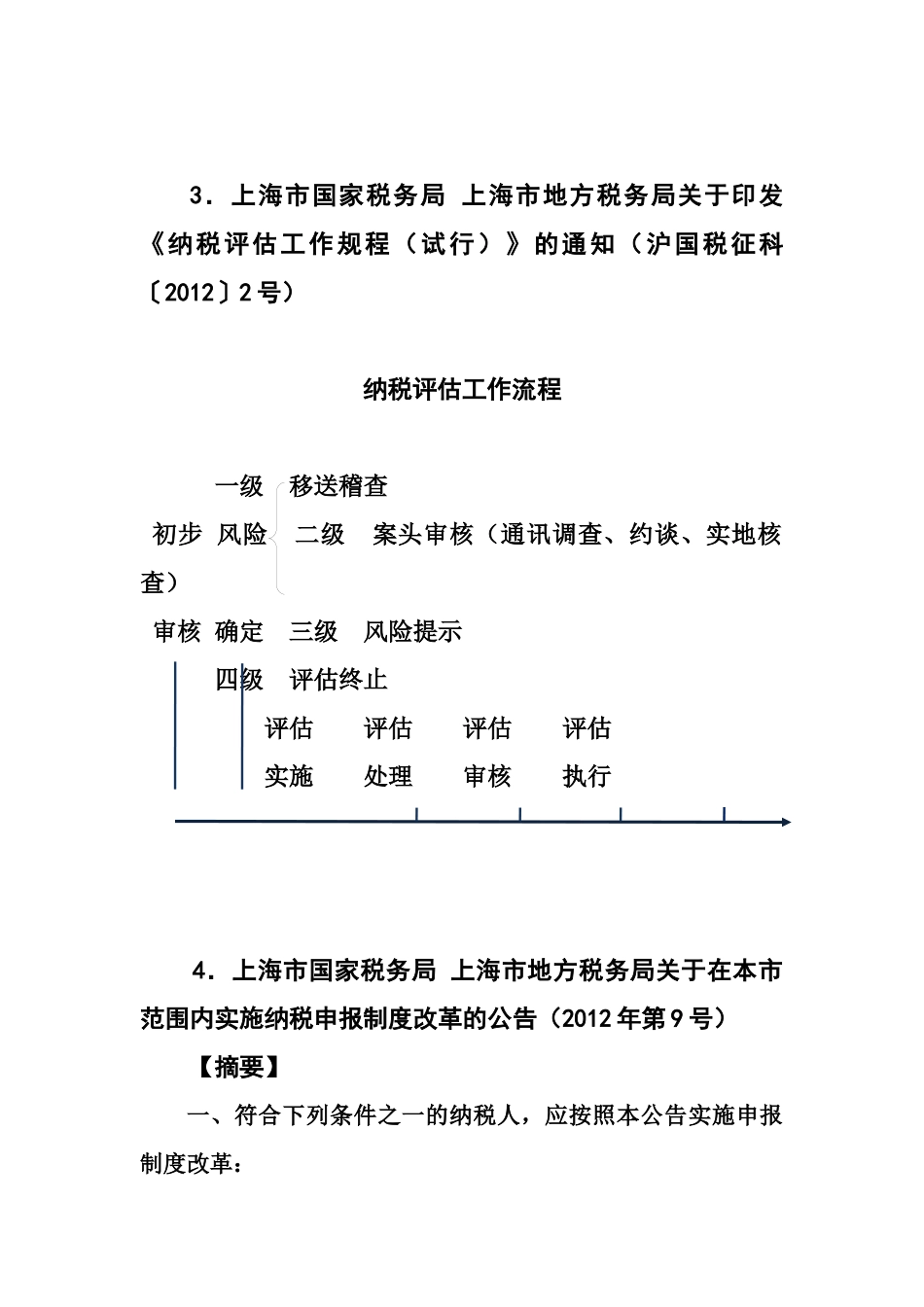

近期税收法规解读主讲:上海税务干部学校 胡越川一、税收征管1.国家税务总局关于开展税源专业化管理试点工作的指导意见(国税发〔2010〕101 号)1.提高纳税人遵从度2.发挥中介机构作用3.提高征收管理效率(1)分类管理(2)风险控制(3)流程改革 风险控制 纳税服务 受理申报 税款征收 纳税评估 税务稽查 法律救济2.国家税务总局办公厅关于开展深化税收征管改革有关重大问题调研的通知(国税办函〔2012〕127 号) 【相关链接】江苏省地方税务局致纳税人的一封信3.上海市国家税务局 上海市地方税务局关于印发《纳税评估工作规程(试行)》的通知(沪国税征科〔2012〕2 号)纳税评估工作流程 一级 移送稽查初步 风险 二级 案头审核(通讯调查、约谈、实地核查)审核 确定 三级 风险提示 四级 评估终止 评估 评估 评估 评估 实施 处理 审核 执行 4.上海市国家税务局 上海市地方税务局关于在本市范围内实施纳税申报制度改革的公告(2012 年第 9 号) 【摘要】一、符合下列条件之一的纳税人,应按照本公告实施申报制度改革:(一)仅申报增值税或消费税的增值税小规模纳税人;(二)兼营营业税应税项目的增值税小规模纳税人,税务登记开业满 1 年且上一年度实际缴纳营业税 10 万元(含 10 万元)以下的;(三)税务登记开业满 1 年且上一年度实际缴纳营业税 10万元(含 10 万元)以下的营业税纳税人。上述范围不包括实行税收定期定额征收管理的个人独资企业和个体工商户。上一年度是指税款所属期为上一自然年度。二、改革内容(一)增值税、消费税、营业税及其附加税费的纳税期限调整为 1 个季度;(二)符合上述范围的小规模纳税人涉及出口业务的,实行出口货物劳务免税按季申报。二、增值税1.国家税务总局关于一般纳税人迁移有关增值税问题的公告(国家税务总局公告 2011 年第 71 号)【摘要】增值税一般纳税人(以下简称纳税人)因住所、经营地点变动,按照相关规定,在工商行政管理部门作变更登记处理,但因涉及改变税务登记机关,需要办理注销税务登记并重新办理税务登记的,在迁达地重新办理税务登记后,其增值税一般纳税人资格予以保留,办理注销税务登记前尚未抵扣的进项税额允许继续抵扣。1.注销登记注销税务登记→注销工商登记注销一般纳税人资格留抵税额不退2.变更登记(迁移)变更工商登记→变更税务登记 (1)不改变主管税务机关 (2)改变主管税务机关注销税务登记→...