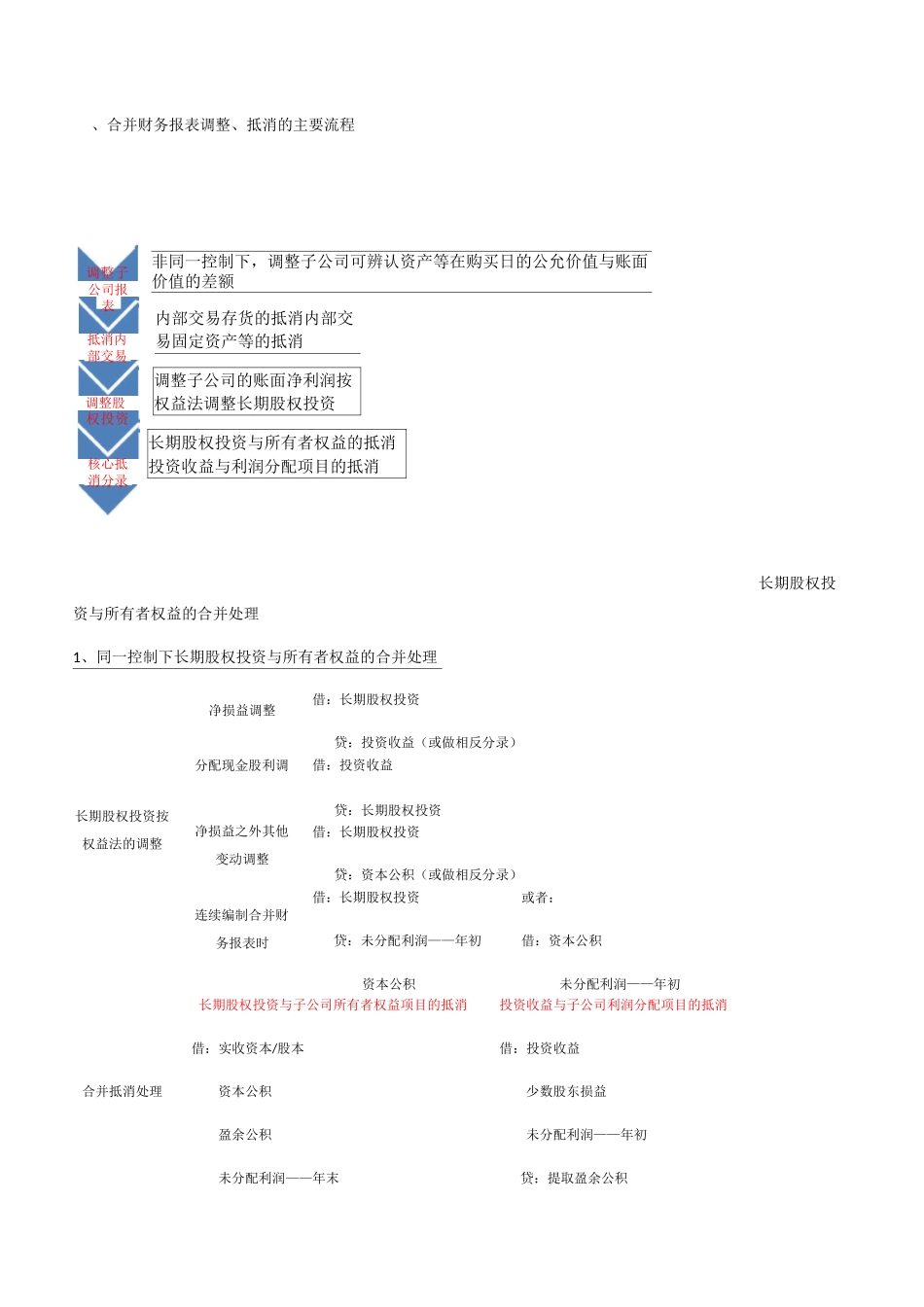

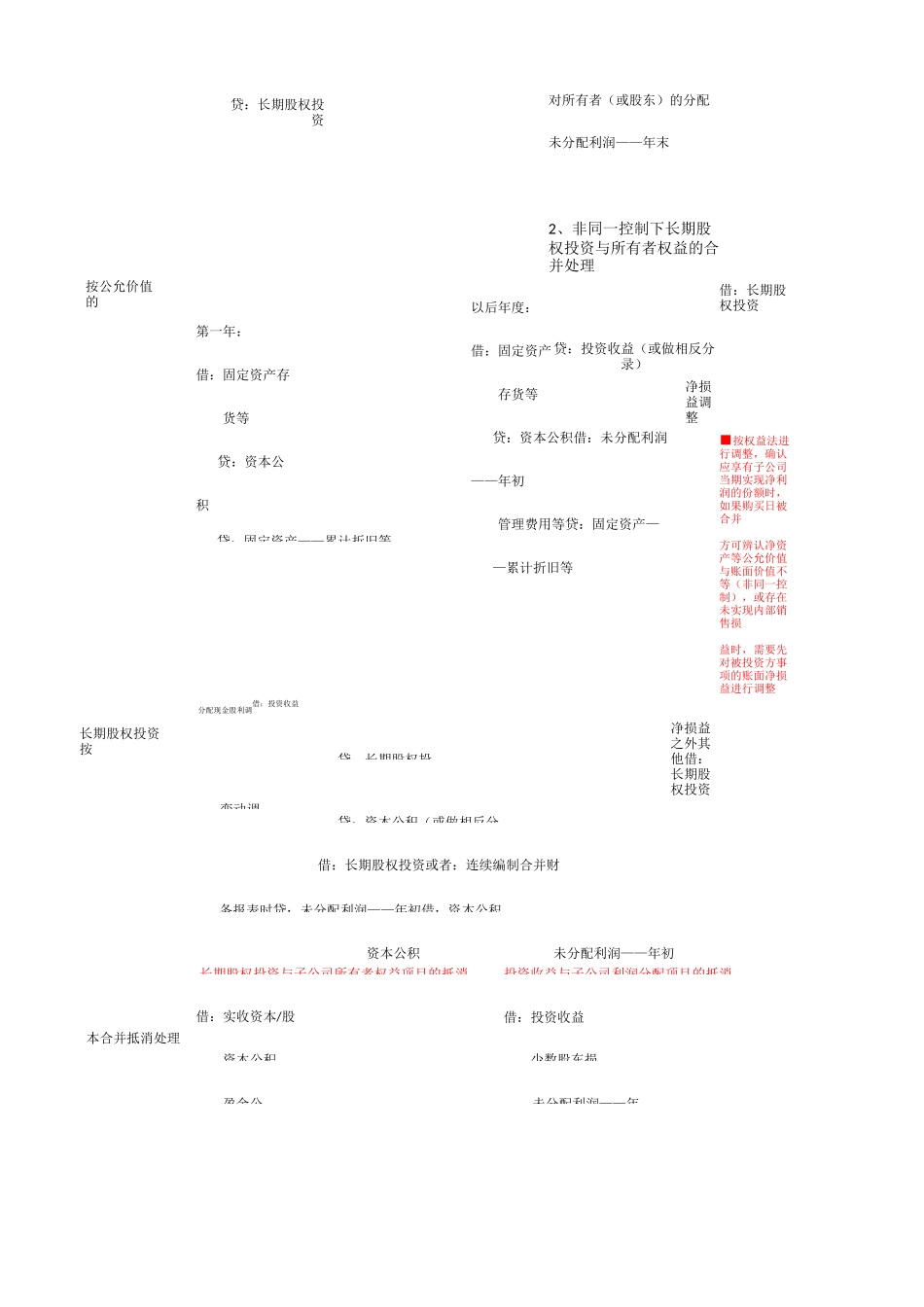

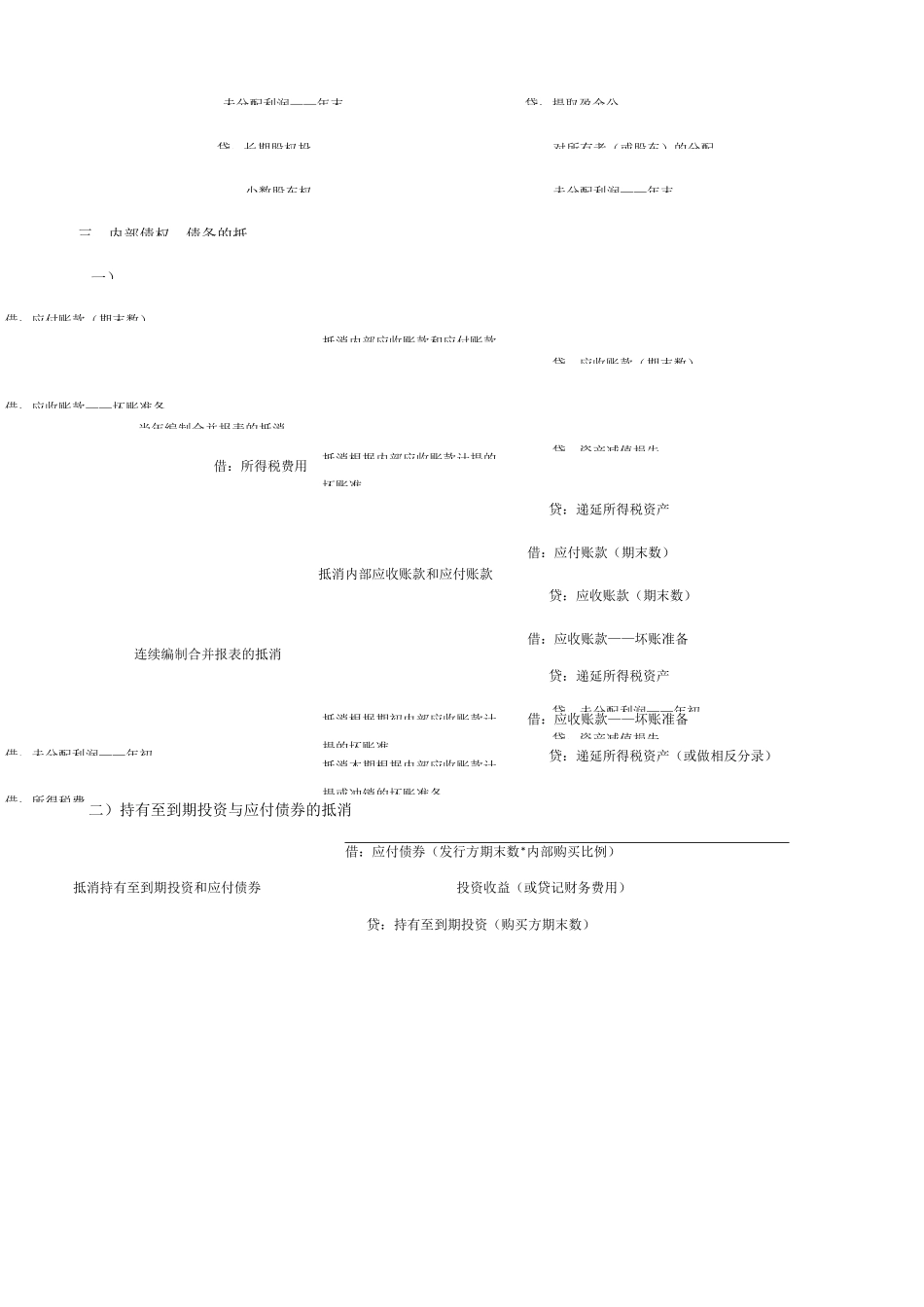

、合并财务报表调整、抵消的主要流程公司报表非同一控制下,调整子公司可辨认资产等在购买日的公允价值与账面价值的差额抵消内部交易内部交易存货的抵消内部交易固定资产等的抵消调整股调整子公司的账面净利润按权益法调整长期股权投资长期股权投资与所有者权益的抵消投资收益与利润分配项目的抵消核心抵消分录长期股权投资与所有者权益的合并处理1、同一控制下长期股权投资与所有者权益的合并处理净损益调整借:长期股权投资分配现金股利调贷:投资收益(或做相反分录)借:投资收益长期股权投资按权益法的调整净损益之外其他贷:长期股权投资借:长期股权投资变动调整贷:资本公积(或做相反分录)借:长期股权投资或者:合并抵消处理连续编制合并财务报表时贷:未分配利润——年初借:资本公积资本公积长期股权投资与子公司所有者权益项目的抵消未分配利润——年初投资收益与子公司利润分配项目的抵消借:实收资本/股本借:投资收益资本公积少数股东损益盈余公积未分配利润——年初未分配利润——年末贷:提取盈余公积贷:长期股权投资按公允价值的第一年:借:固定资产存货等贷:资本公积贷:固定资产——累计折旧等以后年度:借:固定资产存货等贷:资本公积借:未分配利润——年初管理费用等贷:固定资产——累计折旧等长期股权投资按分配现金股利调借:投资收益贷:长期股权投变动调贷:资本公积(或做相反分借:长期股权投资或者:连续编制合并财务报表时贷:未分配利润——年初借:资本公积资本公积长期股权投资与子公司所有者权益项目的抵消未分配利润——年初投资收益与子公司利润分配项目的抵消借:实收资本/股本合并抵消处理资本公积借:投资收益少数股东损盈余公未分配利润——年对所有者(或股东)的分配未分配利润——年末2、非同一控制下长期股权投资与所有者权益的合并处理借:长期股权投资贷:投资收益(或做相反分录)净损益调整■按权益法进行调整,确认应享有子公司当期实现净利润的份额时,如果购买日被合并方可辨认净资产等公允价值与账面价值不等(非同一控制),或存在未实现内部销售损益时,需要先对被投资方事项的账面净损益进行调整净损益之外其他借:长期股权投资未分配利润——年末贷:提取盈余公贷:长期股权投对所有者(或股东)的分配少数股东权未分配利润——年末三、内部债权、债务的抵一)借:应付账款(期末数)当年编制合并报表的抵消抵消内部应收账款和应付账款贷:应收账款(期末数)借:应收账款——坏...