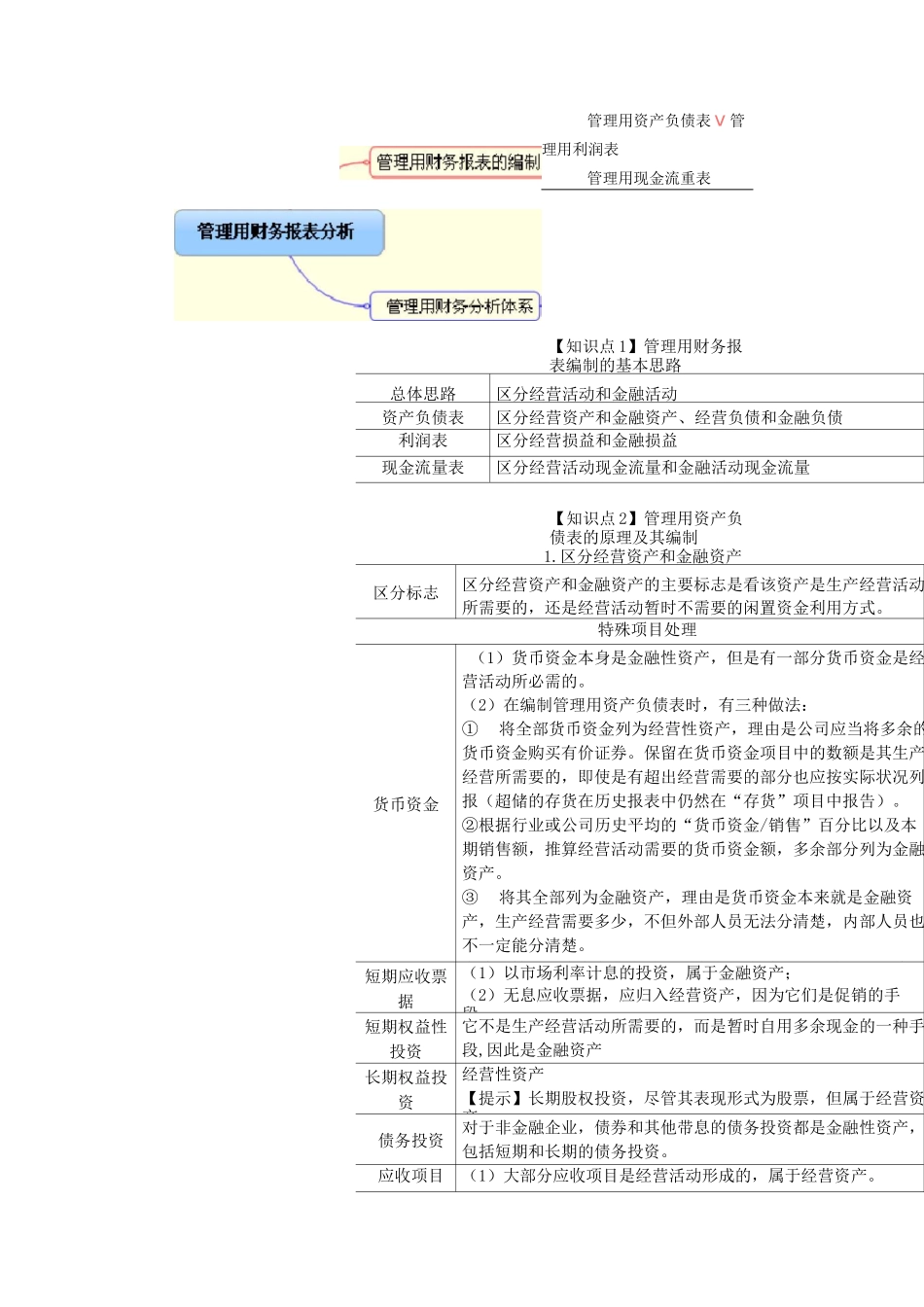

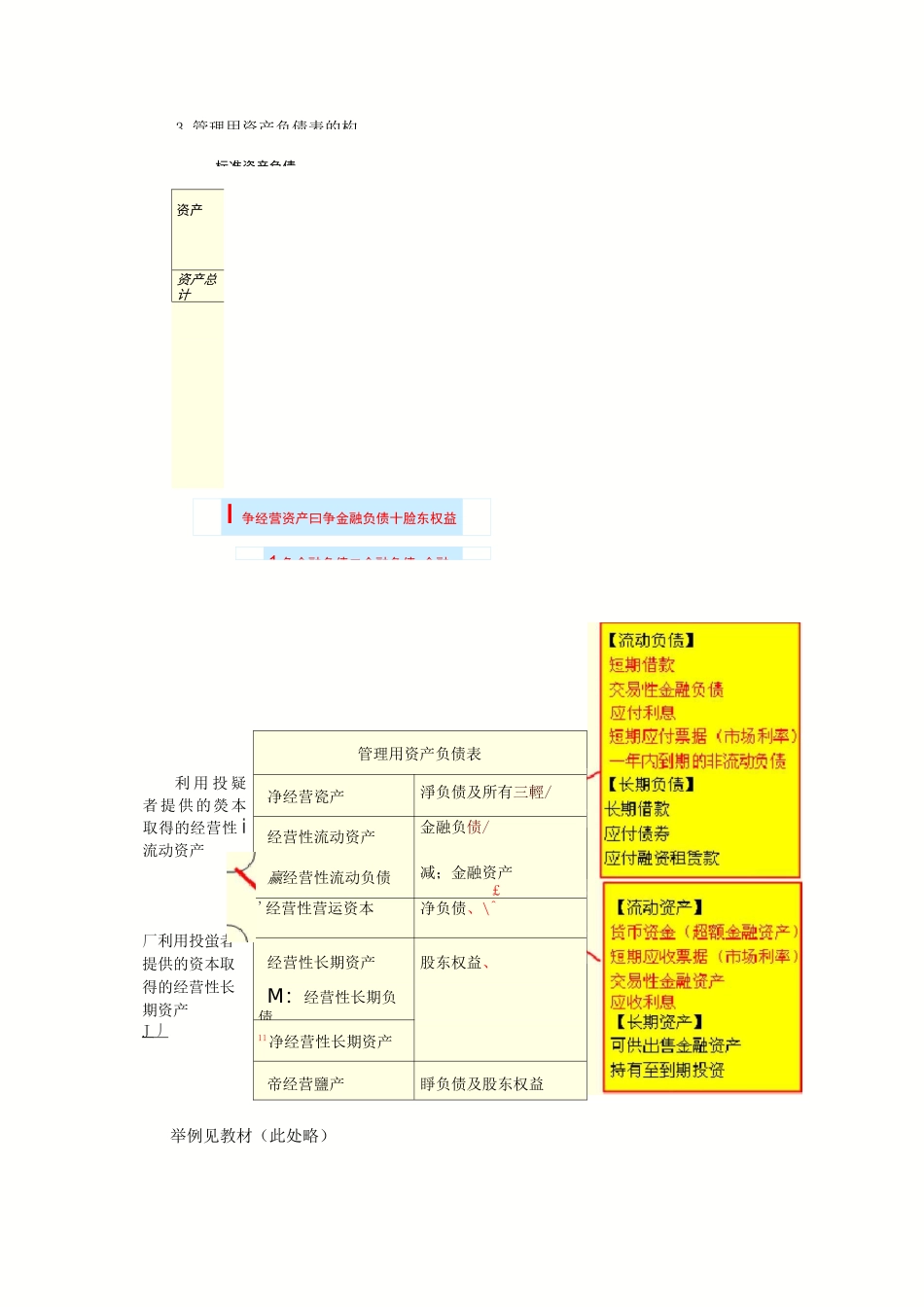

管理用资产负债表 v 管理用利润表管理用现金流重表【知识点 1】管理用财务报表编制的基本思路总体思路区分经营活动和金融活动资产负债表区分经营资产和金融资产、经营负债和金融负债利润表区分经营损益和金融损益现金流量表区分经营活动现金流量和金融活动现金流量【知识点 2】管理用资产负债表的原理及其编制1.区分经营资产和金融资产区分标志区分经营资产和金融资产的主要标志是看该资产是生产经营活动所需要的,还是经营活动暂时不需要的闲置资金利用方式。特殊项目处理货币资金(1)货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。(2)在编制管理用资产负债表时,有三种做法:①将全部货币资金列为经营性资产,理由是公司应当将多余的货币资金购买有价证券。保留在货币资金项目中的数额是其生产经营所需要的,即使是有超出经营需要的部分也应按实际状况列报(超储的存货在历史报表中仍然在“存货”项目中报告)。②根据行业或公司历史平均的“货币资金/销售”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。③将其全部列为金融资产,理由是货币资金本来就是金融资产,生产经营需要多少,不但外部人员无法分清楚,内部人员也不一定能分清楚。在编制管理用资产负债表时,要事先明确采用哪一种处理方法。短期应收票据(1)以市场利率计息的投资,属于金融资产;(2)无息应收票据,应归入经营资产,因为它们是促销的手段。短期权益性投资它不是生产经营活动所需要的,而是暂时自用多余现金的一种手段,因此是金融资产长期权益投资经营性资产【提示】长期股权投资,尽管其表现形式为股票,但属于经营资产债务投资对于非金融企业,债券和其他带息的债务投资都是金融性资产,包括短期和长期的债务投资。应收项目(1)大部分应收项目是经营活动形成的,属于经营资产。会计金融熒产交易性金融遥产持有至到期投瓷可供出售金融资产「财务'.金融资产按市场贷款和应收款项利率计息的短期应(2)“应收利息”是金融项目。(3)“应收股利”分为两种:长期权益投资的应收股利属于经营资产;短期权益投资(已经划分为金融项目)形成的应收股利,属于金融资产。递延所得税资产经营资产其他资产通常列为经营资产【比较】财务管理中的金融资产与会计中的金融资产的关系2.区分经营负债和金融负债基本含义经营负债是指销售商品或提供劳务所涉及的负债。金融负债是债务筹资活动所涉及的负债。大部分负债是金融性的...