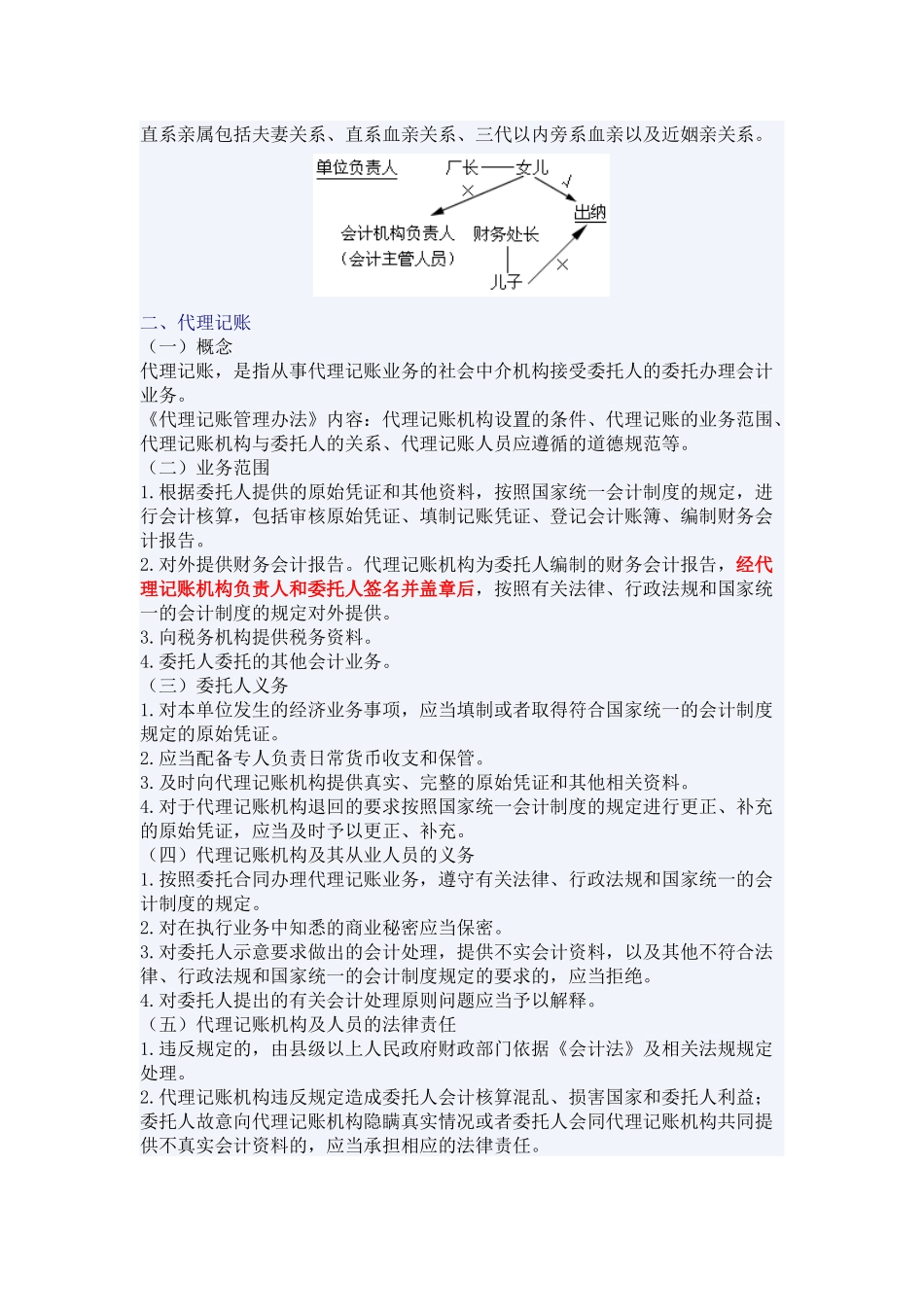

第五节 会计机构和会计人员会计机构——各单位办理会计事务的职能机构会计人员——直接从事会计工作的人员一、会计机构的设置《会计法》对设置会计机构问题做出的规定:各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。(一)单位会计机构的设置1.根据业务需要设置会计机构各单位是否设置会计机构,应当根据会计业务的需要来决定,即各单位可以根据本单位会计业务的繁简情况决定是否设置会计机构。考虑如下因素:(1)单位规模的大小;(2)经济业务和财务收支的繁简;(3)经营管理的要求。2.不设置会计机构的应设置会计人员并指定会计主管人员会计主管人员是负责组织管理会计事务、行使会计机构负责人职权的负责人。不同于通常所说的会计主管、主管会计、主办会计。(判断)(二)会计机构负责人(会计主管人员)的任职资格1.概念会计机构负责人(会计主管人员)是指在一个单位内具体负责会计工作的中层领导人员。设置会计机构——负责人:会计机构负责人未设置会计机构(在有关机构中设置会计人员)——负责人:会计主管人员注意区分会计机构负责人和会计主管人员2.任职资格(1)具备一般会计人员应具备的基本条件——会计从业资格(2)具备专业技术资格、工作经历等条件《会计法》规定,担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或者从事会计工作3 年以上经历。(三)会计人员回避制度1.范围:《会计基础工作规范》规定,即国家机关、国有企业、事业单位任用会计人员应当实行回避制度。2.内容:单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。直系亲属包括夫妻关系、直系血亲关系、三代以内旁系血亲以及近姻亲关系。二、代理记账(一)概念代理记账,是指从事代理记账业务的社会中介机构接受委托人的委托办理会计业务。《代理记账管理办法》内容:代理记账机构设置的条件、代理记账的业务范围、代理记账机构与委托人的关系、代理记账人员应遵循的道德规范等。(二)业务范围1.根据委托人提供的原始凭证和其他资料,按照国家统一会计制度的规定,进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告。2.对外提...