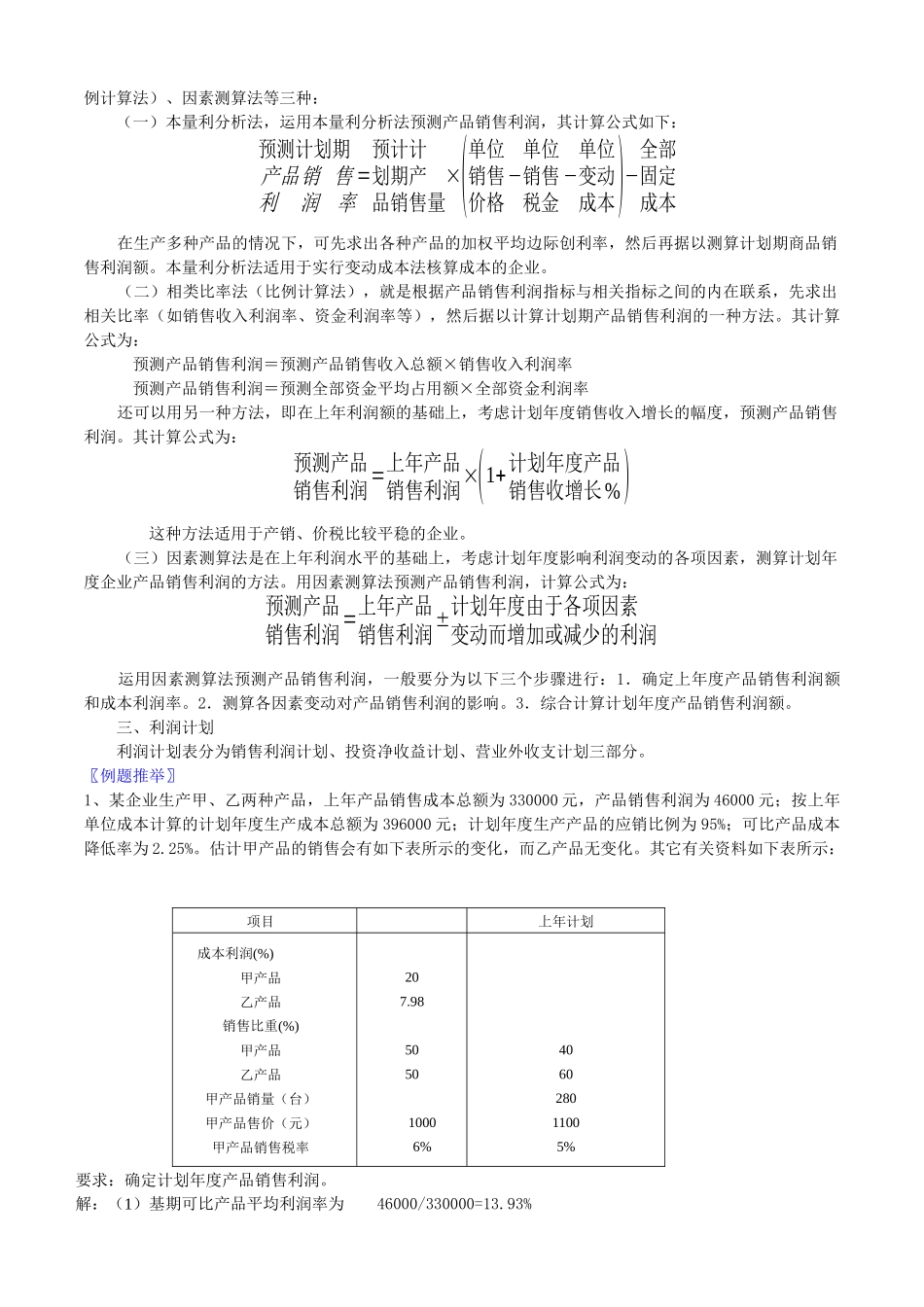

第七章 销售收入和利润管理第一节 销售收入管理一、销售收入的有关概念销售表现为商品转化为货币的过程,当企业将自己的商品或劳务提供给需用者,企业即可从需用方得到相应的货币资金。这部分货币资金称之为销售收入。企业的销售收入包括两部分:(l)产品销售收入;(2)其他销售收入。 (一)销售收入的确认。根据收付实现制原则,企业收入的确认是以货款收到与否为标志,收到货款 ,则确认为收入的实现。根据权责发生制原则,企业收入的确认一般有两个标志:一是物权的转移;二是收到货款或取得索取货款的权利。必须同时具备这两个条件,才确认为企业销售收入的实现。我国新财务制度规定,按权责发生制原则确认企业销售收入。 (二)销售净收入。企业在销售产品的过程中,由于各种原因有时会发生销售退回(发出去的商品被退了回来)、销售折让(即价格上适当降低一些)和销售折扣(即现金折扣)的情况。销售收入减去销售退回、销售折让和销售折扣,即为销售净收入。 (三)销售收入管理的意义在于:(1)及时取得销售收入,是补偿资金耗费、持续生产经营的基本前提。(2)及时取得销售收入,是加速资金周转、提高资金利用效果的重要环节。(3)及时取得销售收入,是及时实现利润、分配利润的必要条件。 二、销售收入的预测销售收入预测的方法主要有时间序列法、因果分析法和本量利分析法等。时间序列法,是根据时间的顺序,通过对过去几期实际数据的计算分析,确定预测期产品销售收入的预测值。由于计算程序的不同,这种方法又可分为历史同期(季)平均法、滚动(或加权)平均法、基数加平均变动趋势法。 因果(相关)分析法,是利用事物内部进展因果关系,并着重讨论影响事物进展变化外因的作用,来预测计划期事物进展变化的趋势。这种方法一般适用于销售量直线上升的企业。本量利分析法,是在成本划分为变动成本和固定成本的基础上,根据销售成本、销售量与利润三者之间的内在联系,假定已知其中两个因素,来推测另一个因素,以寻求最佳方案。运用这种方法,既可以预测保本点销售量和销售收入,也可以预测为实现目标利润需要达到的销售量和销售收入。 三、销售收入的日常管理(一) 认真执行销售合同,监督发出商品计划的编制和执行。要求做到:1.认真签订和执行销售合同。企业财务部门要积极协助销售部门组织好销售合同的签订和执行,并对销售合同规定的各项内容和企业应承担的经济责任,认真认真地进行审查、核实。 2.编制季度...