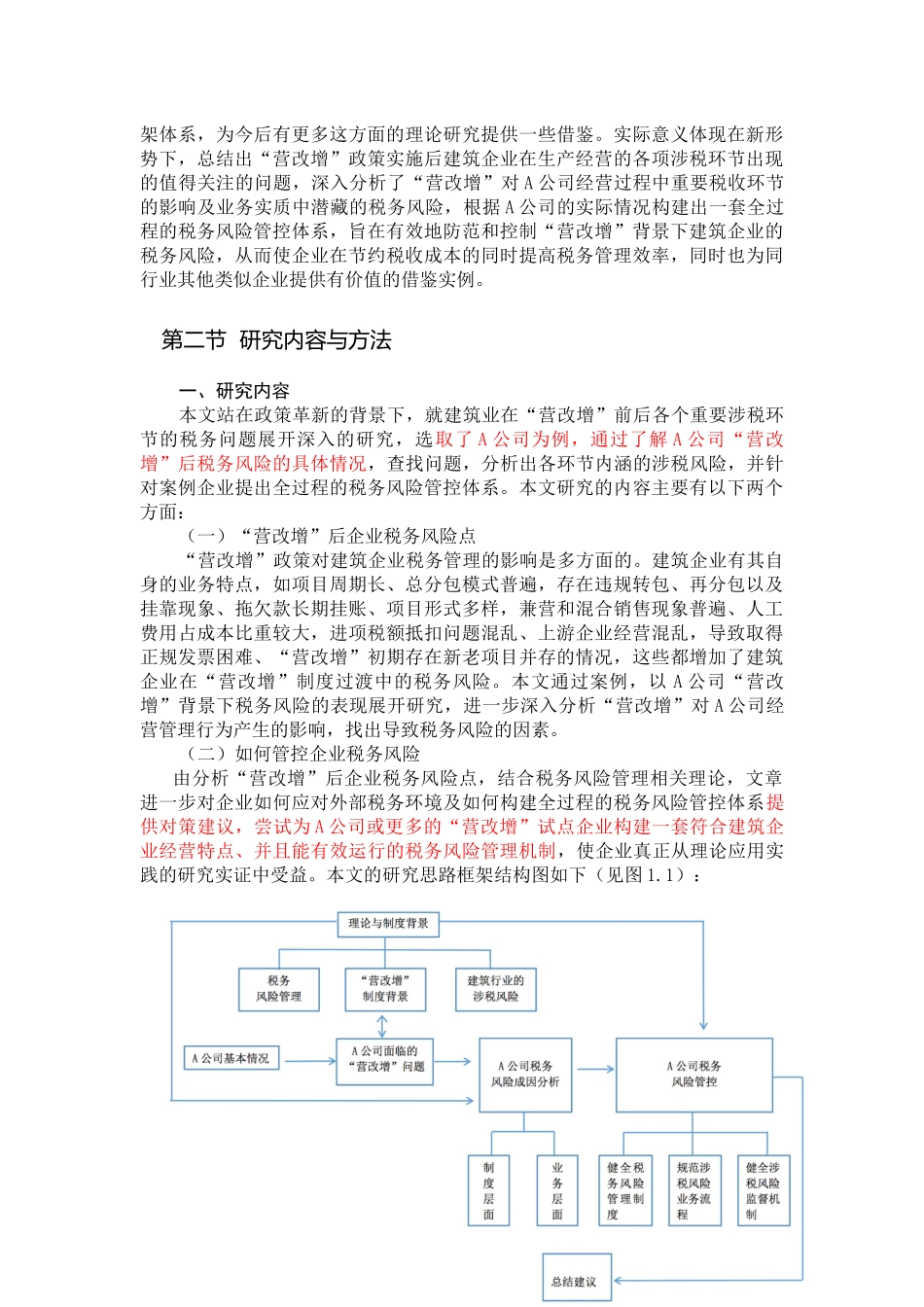

第一章 绪 论第一节 研究背景与意义一、研究的背景风险从根源上来说是由于未来事项的不确定性而可能带来的潜在损失。企业税务风险是企业风险中的一项重要内容,它通常包括两方面的风险,一是指因企业没有正确和有效地遵守税收法律法规,导致少缴或未缴税收而被稽查补税、补交滞纳金、罚款的风险,同时伴随着还有被曝光、企业信誉受损带来的社会风险;另外一方面是指财务人员没有很好地利用国家税收政策或者掌握政策不到位而使企业多缴税款给企业带来经济利益受损的风险。就其产生的原因来说,一般包括外部环境诸如政策法规变化、税务执法力度等方面产生的外部风险,以及由企业内部管理环境方面产生的风险。税务风险管理在企业风险管理中占有重要的地位,企业要加强对企业税务风险的管理,要了解和掌握税收法规,并建立健全严格的税务风险控制流程,对税务风险进行有效地预测、评估、应对和管控,有效控制税务风险,从而最大限度地减少税务风险所带来的损失。2016 年 3 月 23 日,财政部、国家税务总局颁布了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号),规定自 2016 年 5 月 1 日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。虽然此前已有部分行业先期实行了行业“营改增”试点,总局也本着平稳过渡的原则逐步深入,但税收法规的复杂性,企业人员业务素质的参差不齐,税务稽查力度的加强等都会对企业的税务环境带来很大的影响。全面“营改增”之后,建筑行业以其业务复杂、项目分散、涉及面广而作为被关注的重点行业,加之其作为房地产行业这个国民支柱行业的上游行业,许多问题衔接、协调不妥的话可能会引发房地产行业出现新的问题,由此显现出建筑行业税务管理的重要性。因此本文选取建筑企业作为研究对象,以企业一般税务风险理论和“营改增”税收政策理论为基础,并选取 A 公司作为案例企业,以税收政策与企业税收风险管理实践相结合的方法进行相关分析,对“营改增”背景下建筑企业税务风险管理进行风险分析和风险应对的管控研究。二、研究的意义本次全面“营改增”对建筑企业的税务管理人员提出了更高的业务要求,随着政策的深入落实,实践中出现了各种各样新的问题,如财务人员政策掌握不到位,国税管理与地税管理力度差别,个别政策不明确、不合理,各地执行口径不统...