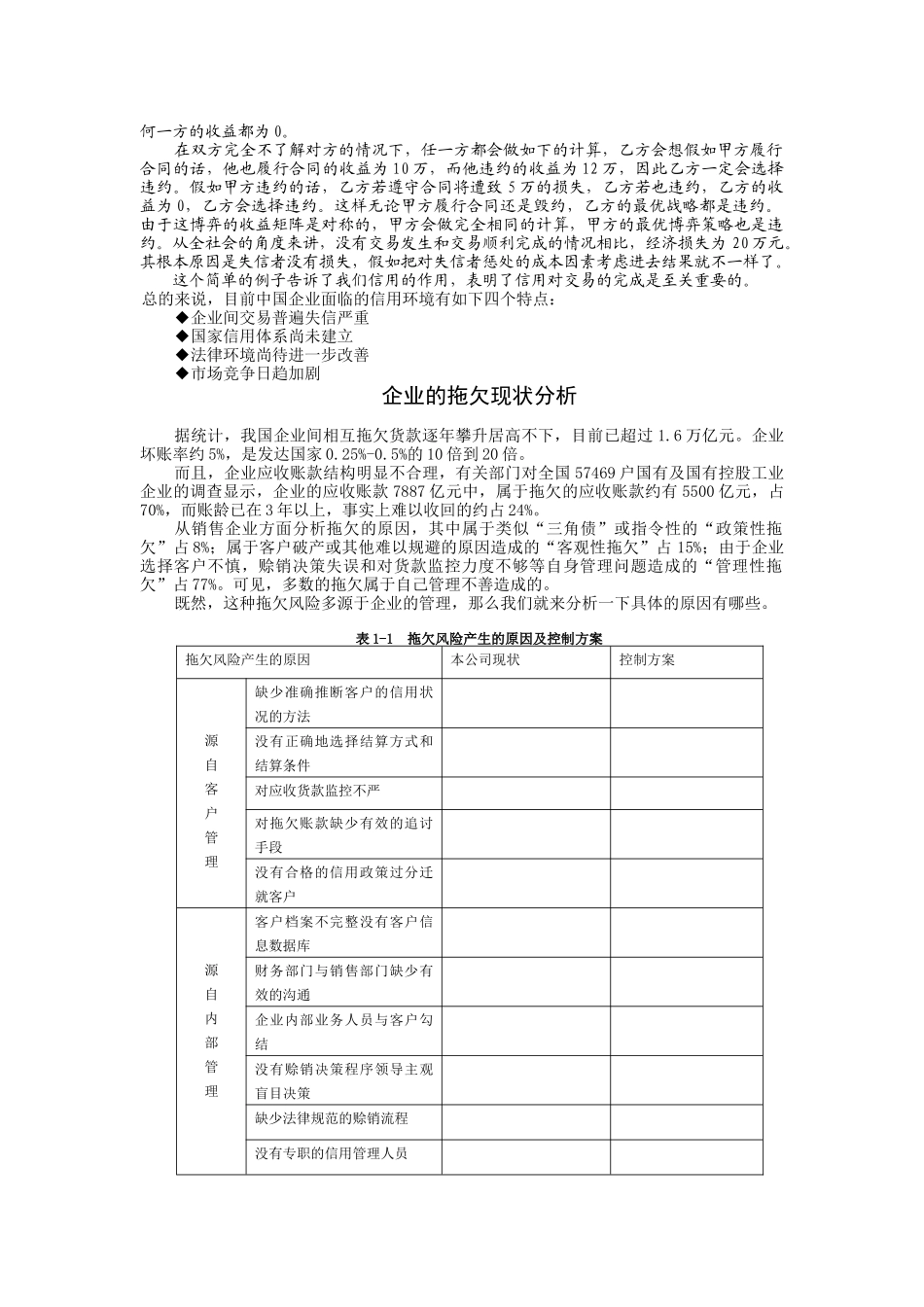

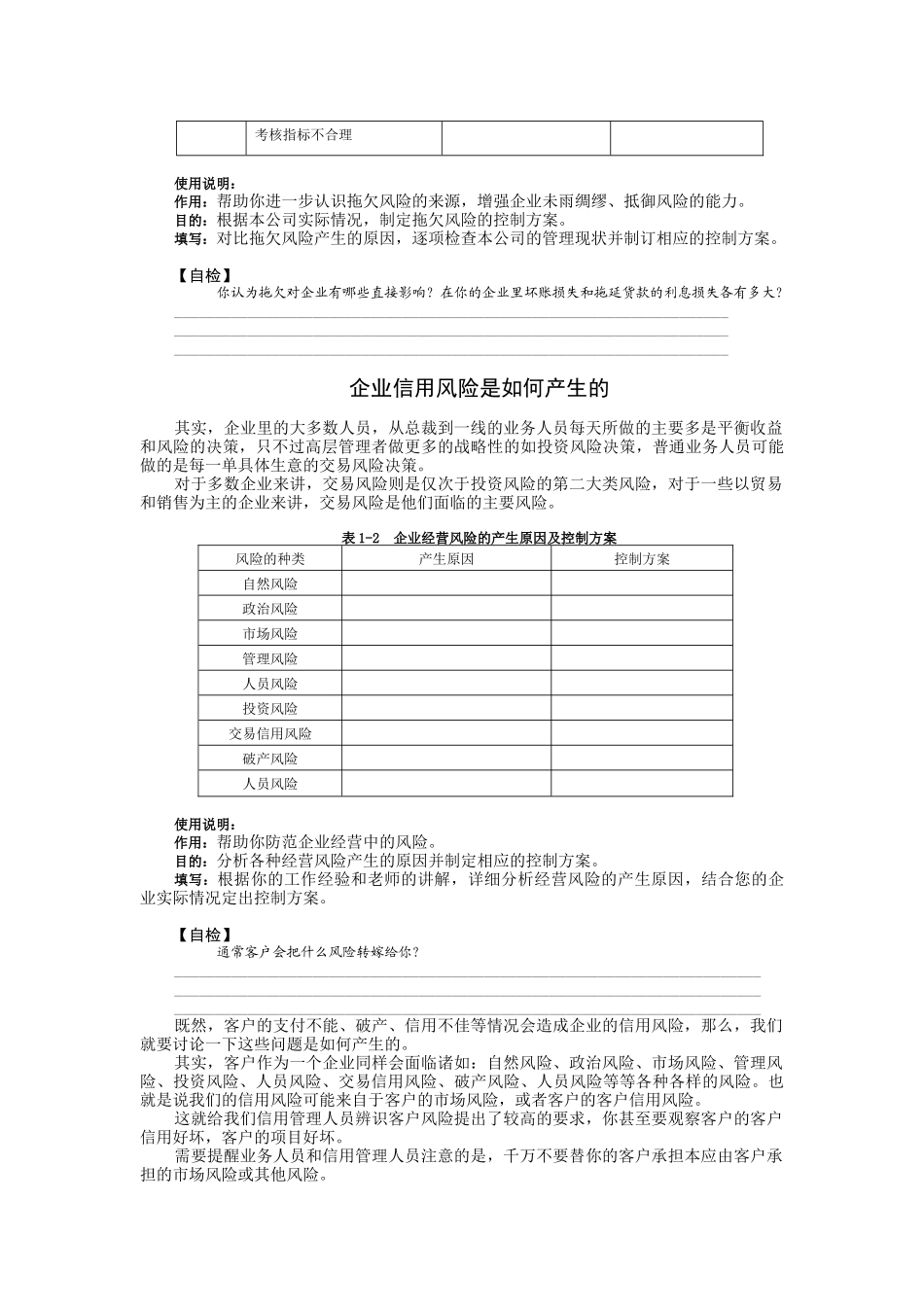

第一部分:企业要加强赊销管理 目前我国的市场经济已经进入了买方经济,随着竞争的加剧,企业经营面临很多实际问题。其中,一个重要的挑战就是销售方式的改变,越来越多的客户希望能够以赊购的方式交易,从而获得融资。销售企业则面临两难选择,一方面,不提供赊销会削弱竞争能力另一方面,提供赊销则会面临来自客户的信用风险。信用成为中国商品过剩时期最稀缺的资源。中国企业的信用管理,已经成为入世以后和世界经济接轨,与信誉卓著的跨国公司同台竞争,必须迫切解决的首要问题。 企业面临的信用风险环境 中国人不是缺乏信用品德,而是缺少社会信用体系和机制。局部的商品经济和市场经济之所以没有办法扩张为全国性的甚至世界性的市场,主要的原因在于没有一个信用体系,信用可以在局部地区或者一个规模较小的经济中存在,但是要扩张到全国,就必须要有法律系统的支撑。中国自秦以后,就没有法制传统,靠儒家的伦理道德治理国家,法律规范人们的行为,这也是中国为什么信用进展不起来,市场经济进展不起来的原因之一。 现代商业社会是一个契约社会,交易建立在共同遵守契约的基础之上。当不守信用和欺骗盛行时,一切契约都不可靠,商业活动就无法进行。这种相互间的契约关系彼此交织使企业处于一个复杂的社会信用网络中。在无数次商品交易中,人们感觉到假如双方给对方以信用,交易就可以顺利地完成。北美地区经济之所以连续十几年持续进展(经济增长、物价平稳、失业率较低),究其原因除了健全的法制、透明的规则以及以小企业为代表的创新机制之外,核心就是信用。信用和信用体系可以保证竞争规则的有效执行,避开交易中无效成本的发生,同时还可以降低融资成本。然而信用的维护却需要完整的法律体系和有效的执法系统。法律的作用在于增加破坏信用的成本,使人们自觉地也是被迫地遵守信用。 中国企业为社会信用危机付出的代价著名经济学家吴敬琏撰文抨击了“中国的信用状况之恶劣表现”,主要有:履约率极低;债务人大量逃废债务;假冒伪劣商品充斥市场,毒米毒酒等恶性案件不断发生;企业进行虚假披露,包装上市圈钱等行为屡见不鲜;“有偿新闻”、“虚假广告”、“假财务报告”和“黑嘴股市分析”满天飞;以万亿元计的银行的不良贷款积累;盗窃知识产权……据专家测算分析,我国市场交易中的无效成本占国内生产总值的比重至少为 10%-20%。我国企业经营中的无效成本更是居高不下。据国家统计局统计资料分析,如剔除制度性变化和利率调整...