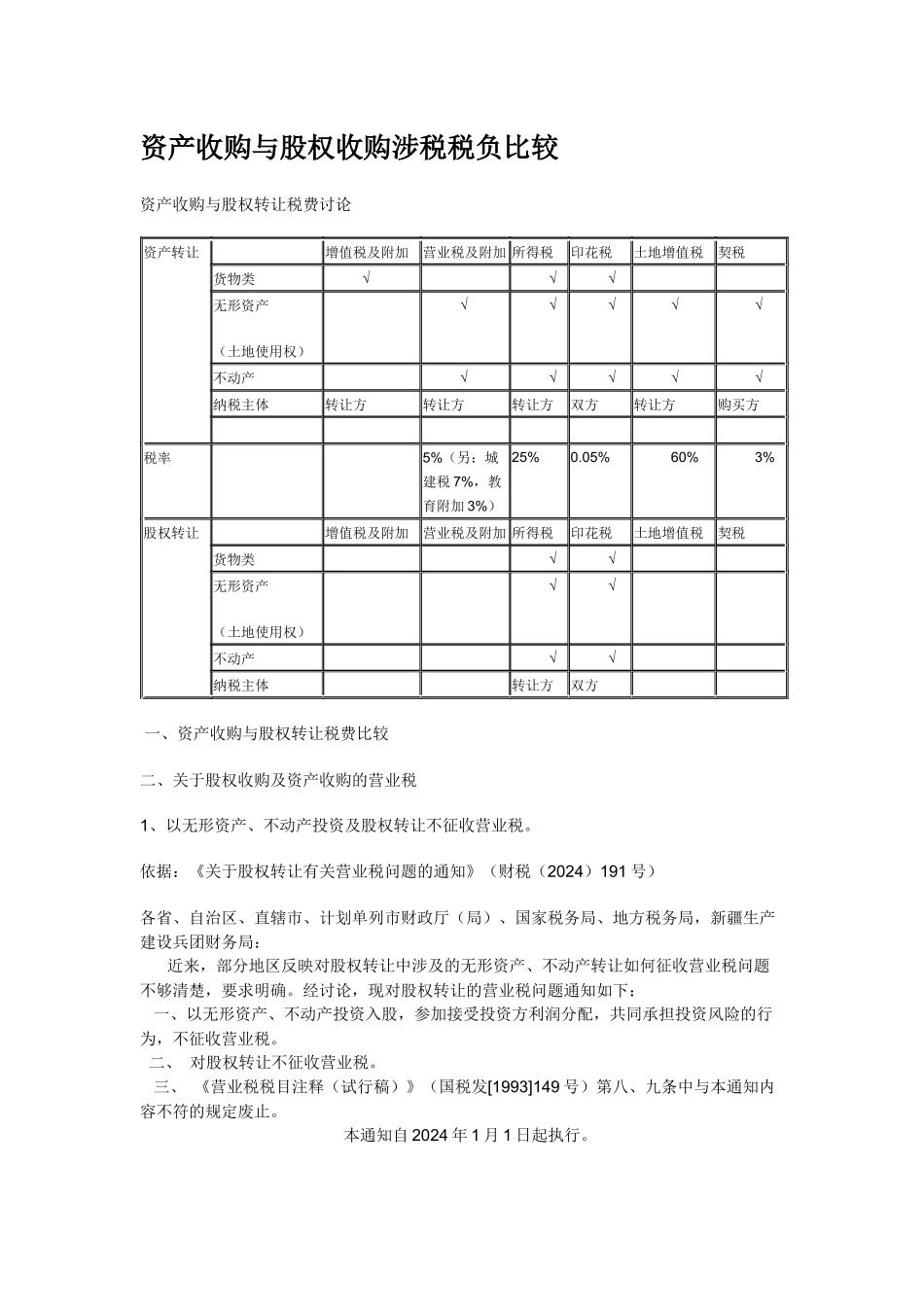

资产收购与股权收购涉税税负比较资产收购与股权转让税费讨论资产转让 增值税及附加营业税及附加 所得税印花税土地增值税契税货物类√ √√ 无形资产(土地使用权) √√√√√不动产 √√√√√纳税主体转让方转让方转让方双方转让方购买方 税率 5%(另:城建税 7%,教育附加 3%)25%0.05%60%3%股权转让 增值税及附加营业税及附加 所得税印花税土地增值税契税货物类 √√ 无形资产(土地使用权) √√ 不动产 √√ 纳税主体 转让方双方 一、资产收购与股权转让税费比较二、关于股权收购及资产收购的营业税1、以无形资产、不动产投资及股权转让不征收营业税。依据:《关于股权转让有关营业税问题的通知》(财税(2024)191 号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局: 近来,部分地区反映对股权转让中涉及的无形资产、不动产转让如何征收营业税问题不够清楚,要求明确。经讨论,现对股权转让的营业税问题通知如下: 一、以无形资产、不动产投资入股,参加接受投资方利润分配,共同承担投资风险的行为,不征收营业税。 二、 对股权转让不征收营业税。 三、 《营业税税目注释(试行稿)》(国税发[1993]149 号)第八、九条中与本通知内容不符的规定废止。 本通知自 2024 年 1 月 1 日起执行。 二零零二年十二月十日2、自建建筑物转让时征收建筑安装营业税及不动产转让营业税依据:一、国家税务总局关于出售自建建筑物征收营业税的通知【颁布单位】 国家税务总局 【颁布日期】 19930625 【实施日期】 19930701 【章名】 通知 各省、自治区、直辖市税务局,各计划单列市税务局: 近据部分地区反映,目前有些房地产企业和建筑安装企业发生出售自建建筑物的业务,要求明确对出售自建建筑物应否征收“建筑安装”营业税。经讨论,为了统一政策,平衡税收负担,我局决定,对于出售自建建筑物的纳税人,除按建筑物销售收入全额依照“土地使用权转让及出售建筑物”税目征收营业税外,还应征收一道“建筑安装”营业税。该项“建筑安装”营业税应根据同类工程的价格确定计税依据;没有同类工程价格的,按下列公式组成计税价格征税。 组成计税价格=(建筑安装工程成本+利润)÷(1-营业税税率) 上述公式中的利润,由当地税务机关参照同类建安企业的利润核定。 本通知自1993年7月1日起执行。 二、中华人民共和国营业税暂行条例实施细则第五...