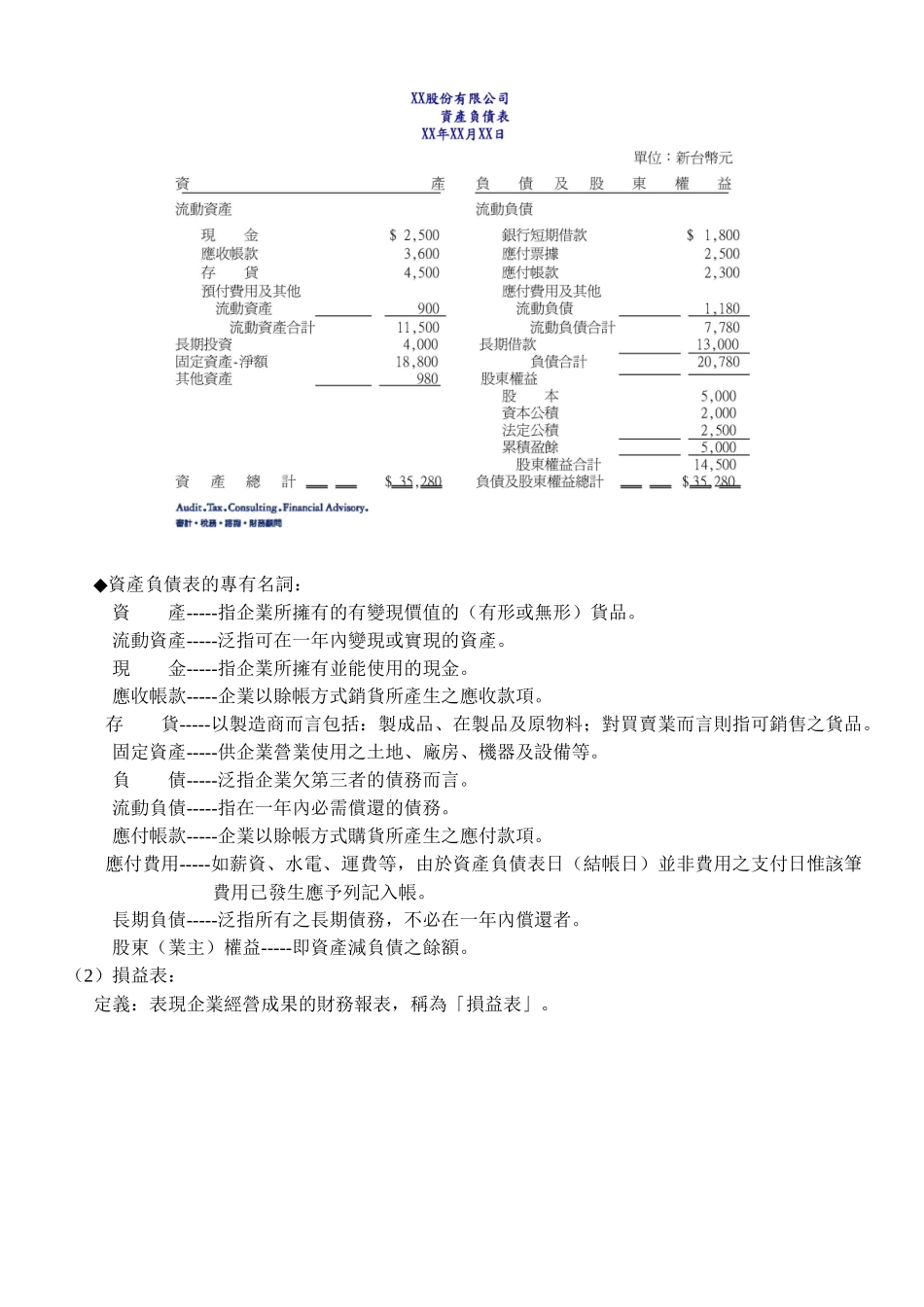

財務報表之閱讀與分析第一部份:認識財務報表◎會計程序:交易原始憑證帳冊報表◎會計的程序【會計循環】:◎會計的規則: 會計恆等式-借貸平衡 資產 = 負債 + 股東權益↓ ↓ ↓我們手中擁有的資產 = 借來的 + 自己擁有的◎資產負債表:資產=A負債=L股東權益=EA = L + E◎認識財務報表: ◆財務報表內容◆會計師查核報告書◎四種常見的財務報表:(1)資產負債表 (2)損益表 (3)現金流量表 (4)業主權益變動表(1)資產負債表:定義:表達企業在某一特定日期的財務狀況,亦即企業在該日所擁有的「資產」,以及所運用資金來源--「負債」及「股東權益」。原料製造成品憑證 傳票、過帳 報表 調整、彙總◆資產負債表的專有名詞:資 產-----指企業所擁有的有變現價值的(有形或無形)貨品。流動資產-----泛指可在一年內變現或實現的資產。現 金-----指企業所擁有並能使用的現金。應收帳款-----企業以賖帳方式銷貨所產生之應收款項。存 貨-----以製造商而言包括:製成品、在製品及原物料;對買賣業而言則指可銷售之貨品。固定資產-----供企業營業使用之土地、廠房、機器及設備等。負 債-----泛指企業欠第三者的債務而言。流動負債-----指在一年內必需償還的債務。應付帳款-----企業以賖帳方式購貨所產生之應付款項。應付費用-----如薪資、水電、運費等,由於資產負債表日(結帳日)並非費用之支付日惟該筆費用已發生應予列記入帳。長期負債-----泛指所有之長期債務,不必在一年內償還者。股東(業主)權益-----即資產減負債之餘額。(2)損益表: 定義:表現企業經營成果的財務報表,稱為「損益表」。◆損益表的專有名詞: 淨 銷 貨-----指銷貨總額減去銷貨折讓及銷貨退回。 銷貨成本-----指銷售出去之貨品成本。 毛 利-----指淨銷貨減銷貨成本即尚未減除費用及所得稅前之利潤。 營業費用-----指與企業營業活動有關之費用。 營業外收入(費用)-----非企業營業活動有關之收入或費用,如:利息收入(支出)、租金收入等。 稅前淨利-----毛利減營業費用加減營業外收入(費用)後的金額惟未減除所得稅。 淨 利-----稅前淨利減所得稅後之金額。(3)業主權益變動表: 定義:表現企業盈餘增減變化情形的財務報表。企業於過去經營中所創造的利潤,尚未分配給股東(投資人),而保留在企業內的累積盈餘。(4)現金流量表: 定義:了解企業特定期間的營業、投資及融資等財務活動的現金流入...