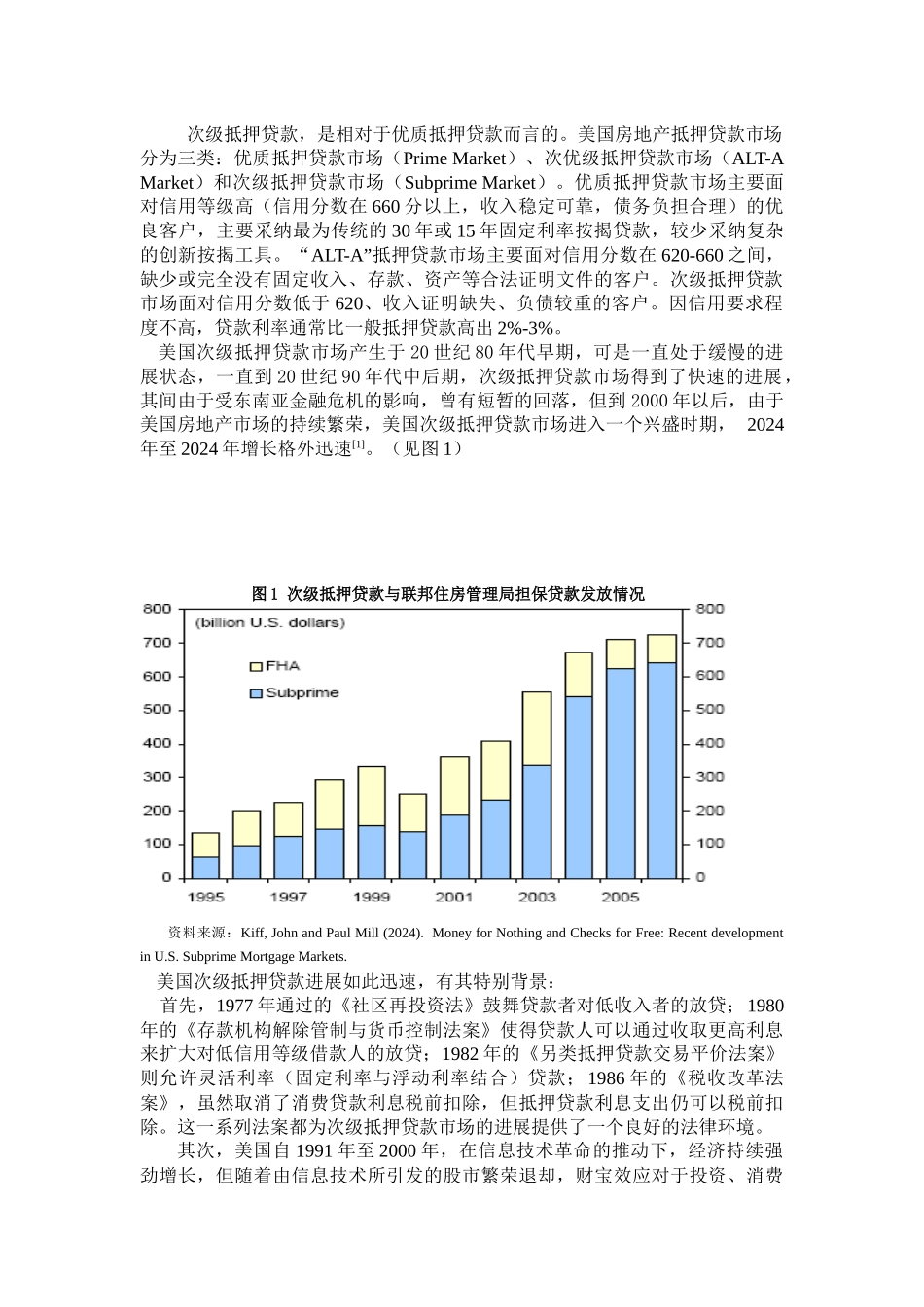

当前文档修改密码:8362839 金融产品创新视角下的美国次级抵押贷款危机 陈 斌 (中国社科院金融讨论所,北京 100732)摘要:本文从金融产品创新视角剖析美国次级抵押贷款危机。本文认为,美国次级抵押贷款危机能引发全球金融市场动荡,根源在于高风险次级抵押贷款的过度发放和以次级抵押贷款为基础资产的证券化产品和信用衍生品在全球金融市场泛滥,通过杠杆效应放大了实体经济中的次级抵押贷款的风险。关键词:次级抵押贷款;金融危机;金融产品创新;美国次贷危机作者简介:陈斌,中国社科院金融讨论所金融学博士生,讨论方向:金融市场结构。中图分类号:F830.9 文献标识码:AAbstract: the paper analyzes the subprime mortgage crisis based on financial product innovation, thinks the global financial market turbulence has been triggered by the subprime mortgage loan rooted in excessive high-risk subprime mortgage loan and the securities product based on subprime mortgage loan spread around the global market, what’s worse, the securities and credit derivatives product enlarged the risk of the subprime mortgage loan in entity economy by leverage effect.Key word: the subprime mortgage loan crisis financial product innovation自 2024 年以来开始显露的美国次级抵押贷款市场动荡在美国金融市场上掀起了巨大的波澜,并且波及到了其它国家和地区市场。次级抵押贷款是房地产抵押贷款市场上的一种金融产品创新,为美国房地产的繁荣起了巨大的推动作用,而以次级抵押贷款为基础资产的证券化及衍生品的创新则为美国这次危机扩散埋下了伏笔。美国次级抵押贷款危机的源头——创新的次级抵押贷款一、 次级抵押贷款迅速进展的背景次级抵押贷款,是相对于优质抵押贷款而言的。美国房地产抵押贷款市场分为三类:优质抵押贷款市场(Prime Market)、次优级抵押贷款市场(ALT-A Market)和次级抵押贷款市场(Subprime Market)。优质抵押贷款市场主要面对信用等级高(信用分数在 660 分以上,收入稳定可靠,债务负担合理)的优良客户,主要采纳最为传统的 30 年或 15 年固定利率按揭贷款,较少采纳复杂的创新按揭工具。“ALT-A”抵押贷款市场主要面对信用分数在 620-660 之间,缺少或完全没有固定收入、...