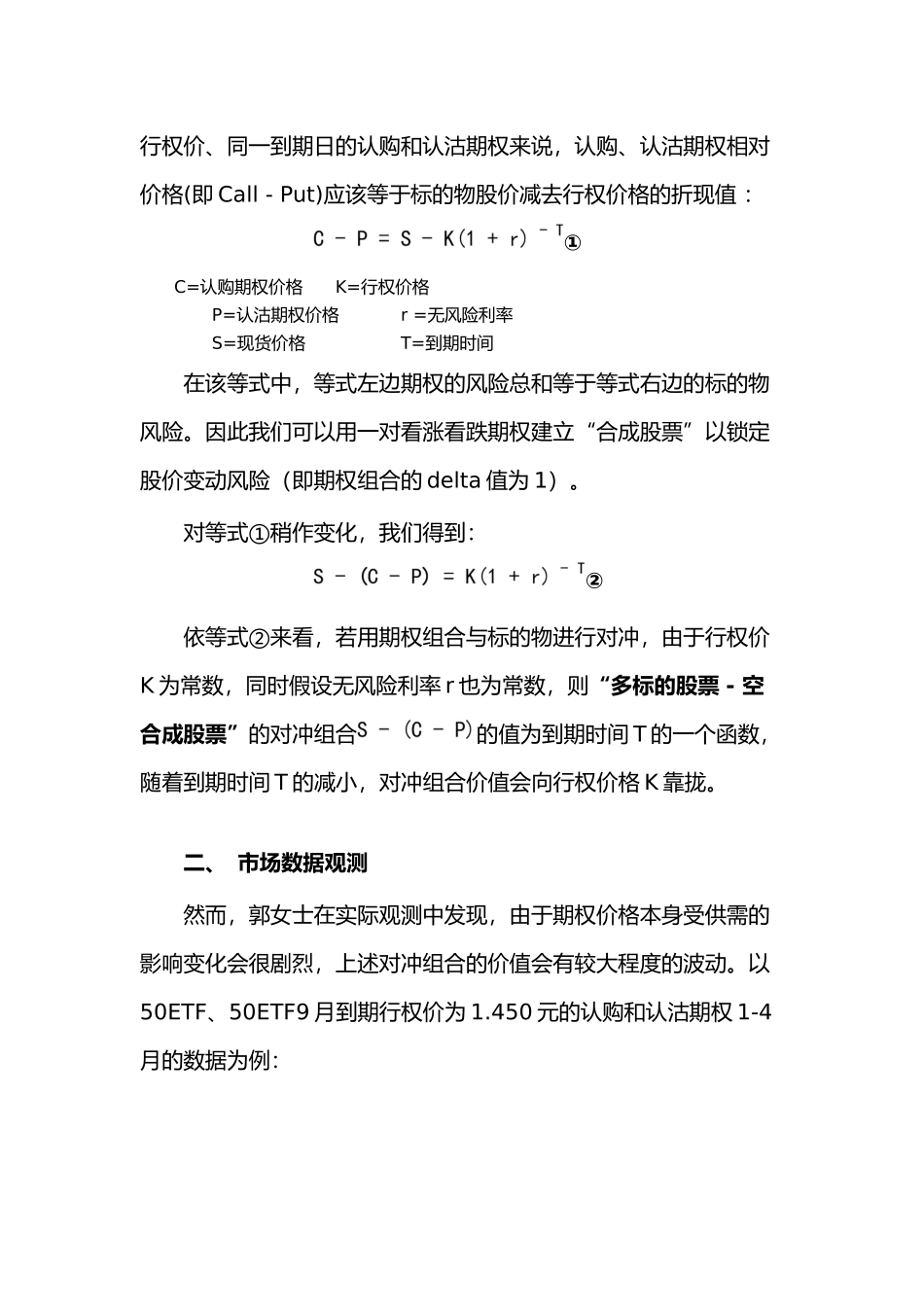

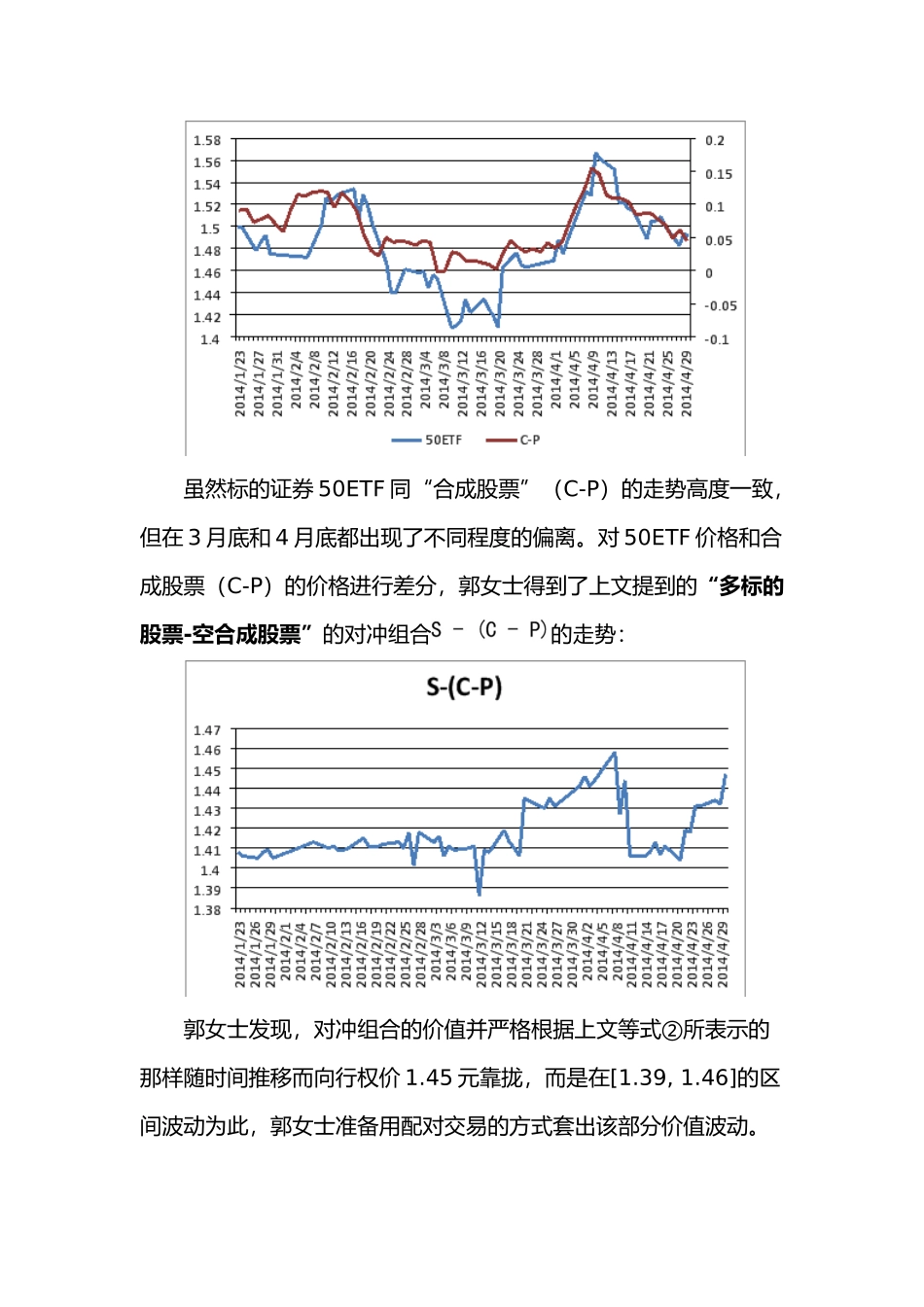

基于统计套利的期权交易策略一、背景“配对交易”起源于摩根士丹利的股票交易策略,其基本理念为:找出一对呈现出高度相关的历史数据的股票,当它们的价格出现较大偏离时,推断这一价差随后将趋于收敛。实际上,该策略可以拓展到任何两种呈现历史数据高度相关的衍生品中。“配对交易”作为统计套利的核心,基本策略为:在一对衍生品的价差偏离历史统计所反应的平均值时进行建仓,并且在价差回归平均值或反向偏离平均值时进行平仓。假如价差出现一段时间的剧烈波动,则可以根据实际情况进行反复建仓平仓(即高频交易)。对于一对价格相关性较高的资产,其价差的波动符合“爆米花过程”,即价差不断从偏离历史均值的位置回归到均值,然后又从均值进行再一次的偏离。根据期权平价理论(Put-Call Parity):对同一标的物、同一行权价、同一到期日的认购和认沽期权来说,认购、认沽期权相对价格(即 Call - Put)应该等于标的物股价减去行权价格的折现值 :①C=认购期权价格K=行权价格 P=认沽期权价格r =无风险利率 S=现货价格T=到期时间在该等式中,等式左边期权的风险总和等于等式右边的标的物风险。因此我们可以用一对看涨看跌期权建立“合成股票”以锁定股价变动风险(即期权组合的 delta 值为 1)。对等式①稍作变化,我们得到:②依等式②来看,若用期权组合与标的物进行对冲,由于行权价K 为常数,同时假设无风险利率 r 也为常数,则“多标的股票 - 空合成股票”的对冲组合的值为到期时间 T 的一个函数,随着到期时间 T 的减小,对冲组合价值会向行权价格 K 靠拢。二、 市场数据观测然而,郭女士在实际观测中发现,由于期权价格本身受供需的影响变化会很剧烈,上述对冲组合的价值会有较大程度的波动。以50ETF、50ETF9 月到期行权价为 1.450 元的认购和认沽期权 1-4月的数据为例:虽然标的证券 50ETF 同“合成股票”(C-P)的走势高度一致,但在 3 月底和 4 月底都出现了不同程度的偏离。对 50ETF 价格和合成股票(C-P)的价格进行差分,郭女士得到了上文提到的“多标的股票-空合成股票”的对冲组合的走势:郭女士发现,对冲组合的价值并严格根据上文等式②所表示的那样随时间推移而向行权价 1.45 元靠拢,而是在[1.39, 1.46]的区间波动为此,郭女士准备用配对交易的方式套出该部分价值波动。三、交易策略郭女士选择 50ETF、以 50ETF 为标的证券、9 月到期、行权价为 1.450 元的认购和认沽期权为观测标...