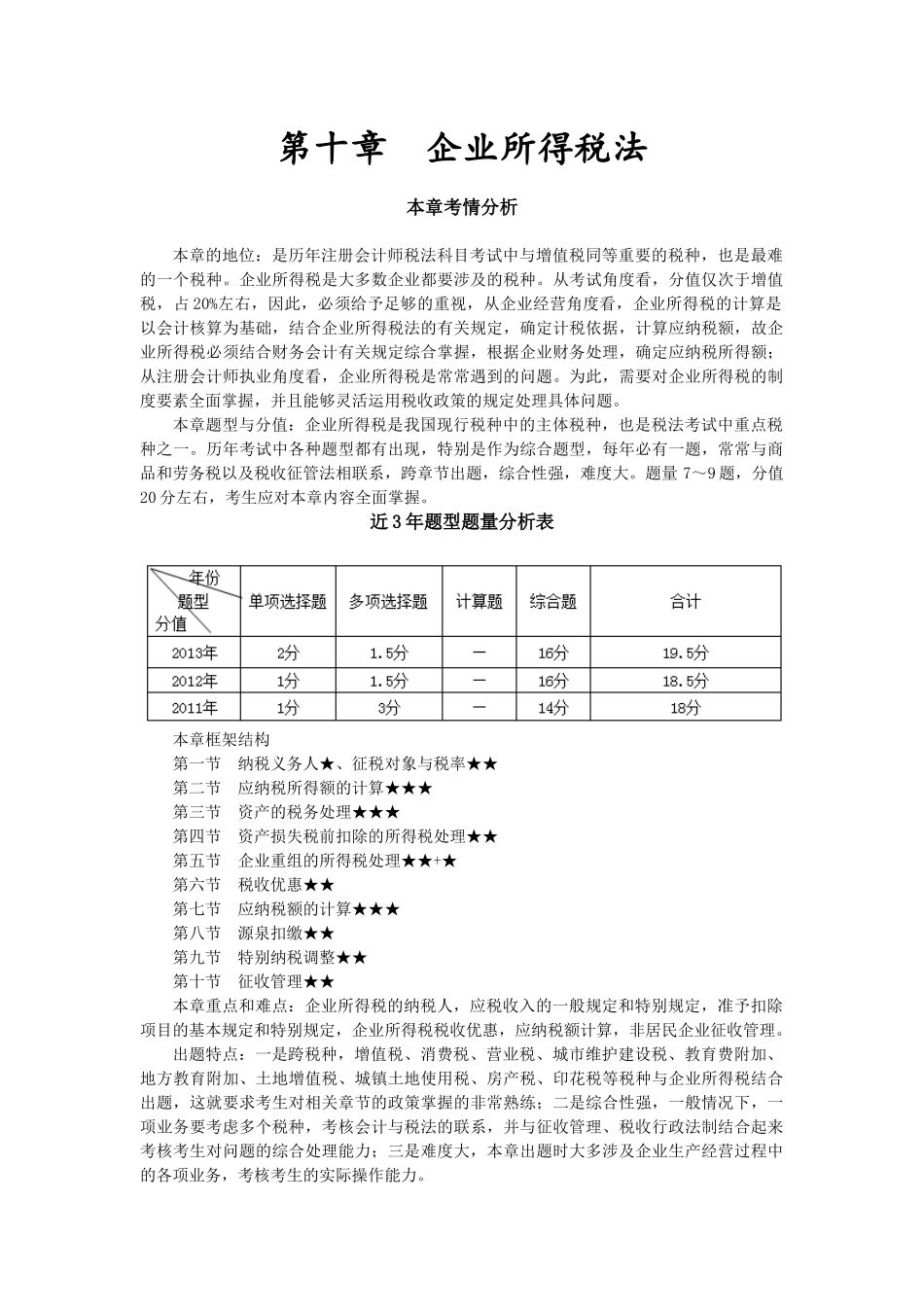

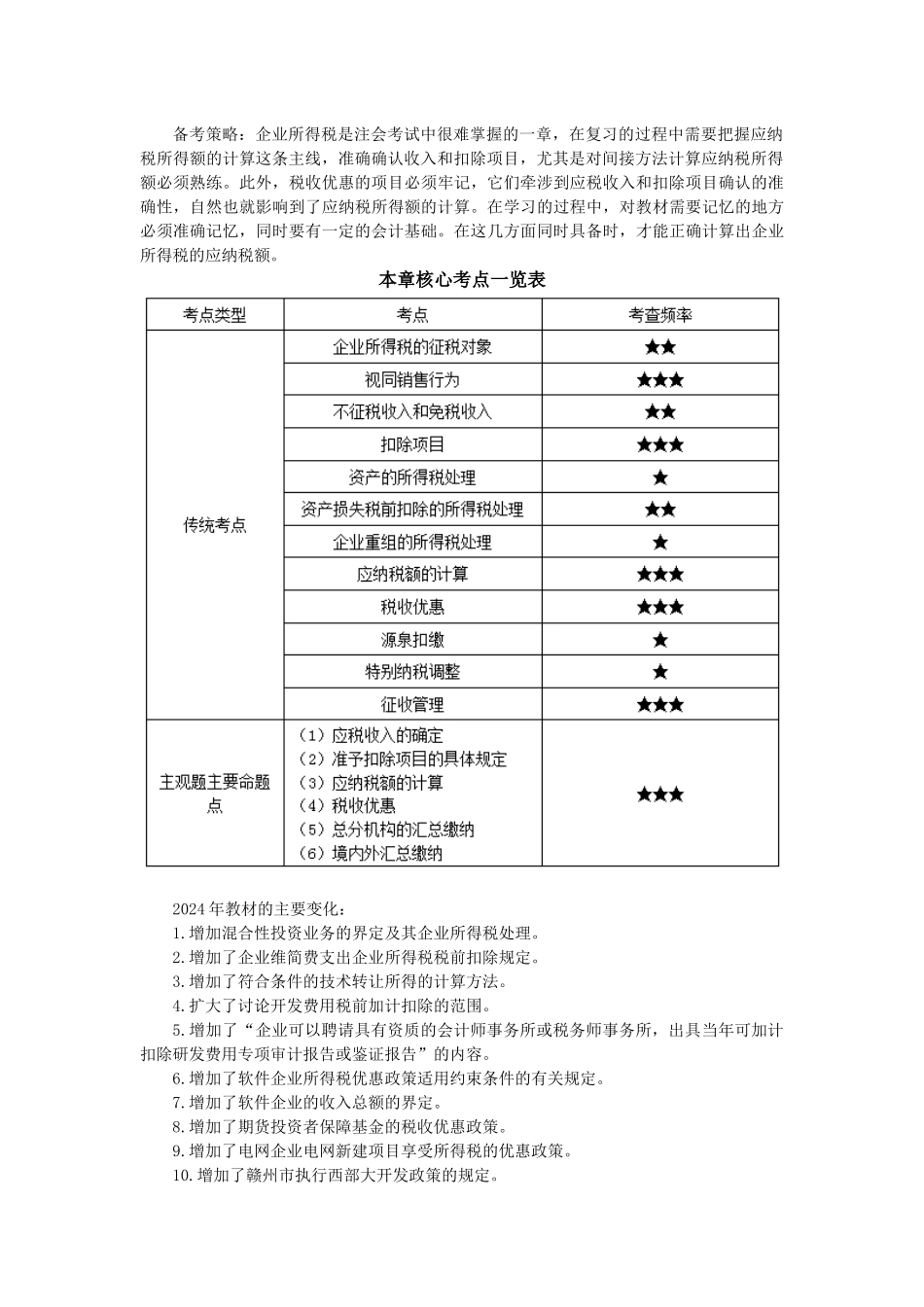

第十章 企业所得税法本章考情分析本章的地位:是历年注册会计师税法科目考试中与增值税同等重要的税种,也是最难的一个税种。企业所得税是大多数企业都要涉及的税种。从考试角度看,分值仅次于增值税,占 20%左右,因此,必须给予足够的重视,从企业经营角度看,企业所得税的计算是以会计核算为基础,结合企业所得税法的有关规定,确定计税依据,计算应纳税额,故企业所得税必须结合财务会计有关规定综合掌握,根据企业财务处理,确定应纳税所得额;从注册会计师执业角度看,企业所得税是常常遇到的问题。为此,需要对企业所得税的制度要素全面掌握,并且能够灵活运用税收政策的规定处理具体问题。本章题型与分值:企业所得税是我国现行税种中的主体税种,也是税法考试中重点税种之一。历年考试中各种题型都有出现,特别是作为综合题型,每年必有一题,常常与商品和劳务税以及税收征管法相联系,跨章节出题,综合性强,难度大。题量 7~9 题,分值20 分左右,考生应对本章内容全面掌握。近 3 年题型题量分析表本章框架结构第一节 纳税义务人★、征税对象与税率★★第二节 应纳税所得额的计算★★★第三节 资产的税务处理★★★第四节 资产损失税前扣除的所得税处理★★第五节 企业重组的所得税处理★★+★第六节 税收优惠★★第七节 应纳税额的计算★★★第八节 源泉扣缴★★第九节 特别纳税调整★★第十节 征收管理★★本章重点和难点:企业所得税的纳税人,应税收入的一般规定和特别规定,准予扣除项目的基本规定和特别规定,企业所得税税收优惠,应纳税额计算,非居民企业征收管理。出题特点:一是跨税种,增值税、消费税、营业税、城市维护建设税、教育费附加、地方教育附加、土地增值税、城镇土地使用税、房产税、印花税等税种与企业所得税结合出题,这就要求考生对相关章节的政策掌握的非常熟练;二是综合性强,一般情况下,一项业务要考虑多个税种,考核会计与税法的联系,并与征收管理、税收行政法制结合起来考核考生对问题的综合处理能力;三是难度大,本章出题时大多涉及企业生产经营过程中的各项业务,考核考生的实际操作能力。备考策略:企业所得税是注会考试中很难掌握的一章,在复习的过程中需要把握应纳税所得额的计算这条主线,准确确认收入和扣除项目,尤其是对间接方法计算应纳税所得额必须熟练。此外,税收优惠的项目必须牢记,它们牵涉到应税收入和扣除项目确认的准确性,自然也就影响到了应纳税所得额的计算...