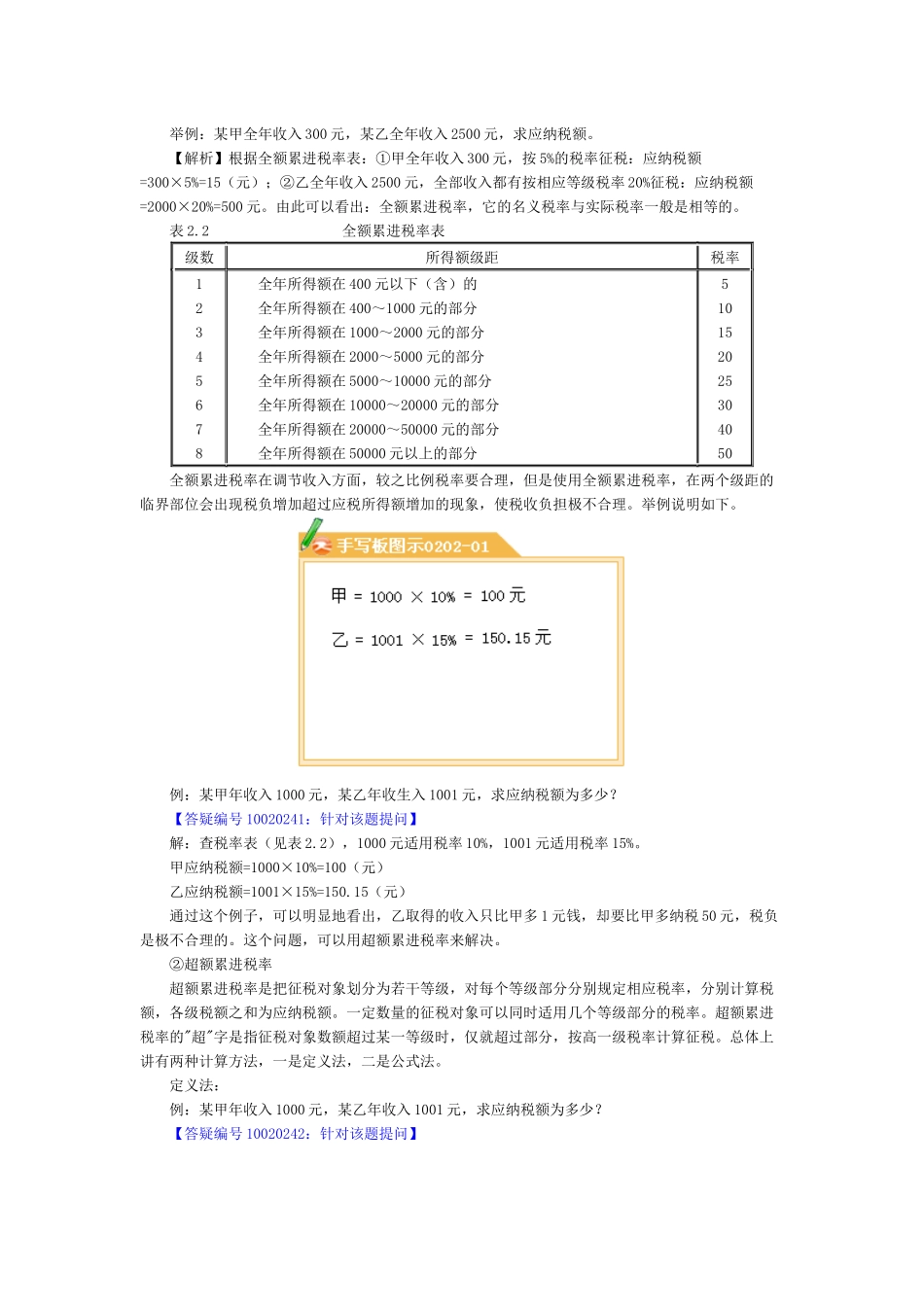

第二章 税制要素与税收分类第一节 税制要素 税制要素概括起来可分为三个层次:一般要素、基本要素、核心要素 一般要素包括征税对象、纳税人、税率、税目、计税依据、纳税环节、减税免税、附加、加成、起征点、免征额等等。 基本要素主要是征税对象、纳税人、税率。 核心要素就是税率。 一、基本要素 1.征税对象 (1)征税对象是税法的最基本要素 征税对象作为税法的最基本要素,主要是从两个方面体现。第一体现了征税的基本界线,第二决定了不同税种的性质的差别。 (2)征税对象与税目 税目:即征税对象的具体内容,是在税法中对征税对象分类规定的具体的征税品种和项目。规定税目首先是为了明确具体的征税范围。 从总体上讲,税目由两种方法进行确立。一种是列举法,另一种是概括法。 (3)征税对象与计税依据 计税依据是征税对象的计量单位和征收标准化。有的税种征税对象和计税依据是一致的,如各种所得税,征税对象和计税依据都是应税所得额。但是有的税种则不一致,如消费税,征税对象是应税消费品,计税依据则是消费品的销售收入。 (4)征税对象与税源的关系 税源是税收收入的来源,即各种税收收入的最终出处。税源归根结底是物质生产部门的劳动者制造的国民收入。 个人所得税的税源与征税对象一致,而消费税和房产税的税源与征税对象不一致。征税对象与税源是密切相关的。国家通过税收对经济进行调节的作用点是在征税对象上,国家规定对什么征税,如对商品流转额、对所得额、对财产、对各种行为等征税。这些都是国家调节经济的作用点。 2.纳税人 纳税人是课税主体,从总体上讲纳税人可以分为两类,就是自然人和法人。 (1)法人与社会组织 法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。法人相对于自然人而言,是社会组织在法律上的人格化。法人应当具备下列条件: ①依法成立; ②有必要的财产和经费; ③有自己的名称、组织机构和场所; ④能够独立承担民事责任。 法人能独立起诉和应诉。法人包括全民所有制企业、集体所有制企业、在我国境内设立的中外合资经营企业、中外合作经营企业和外国企业,这是企业法人,此外还包括机关、事业单位和社会团体法人。 (2)纳税人与负税人 在学习纳税人的概念时,我们还应注意负税人的概念。负税人就是最终负担国家税收的税款的单位和个人。纳税人同负税人是两个不同的概念,负税人是经济学中的概念,即税收的实际负担者,而纳...