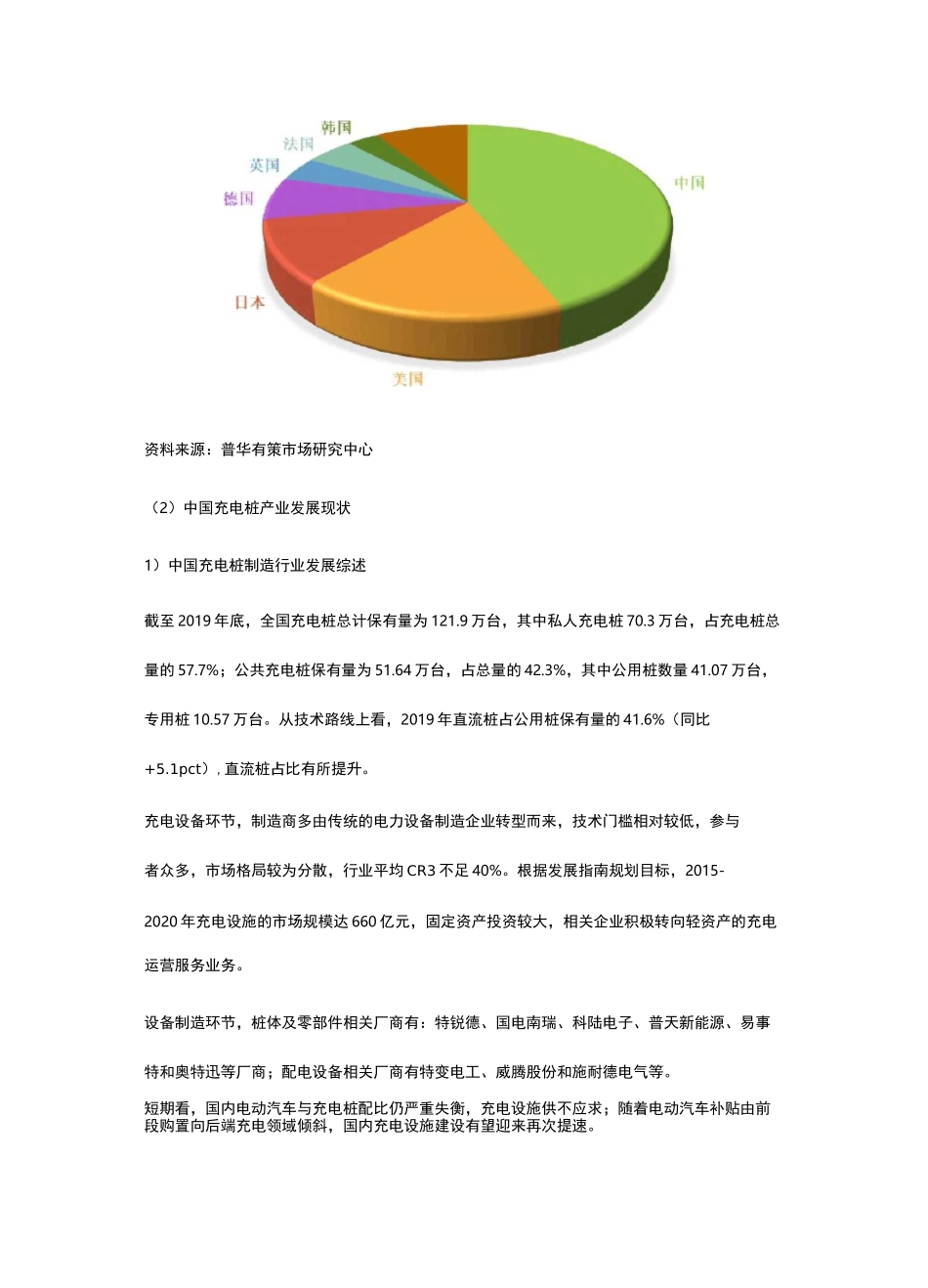

新能源汽车充电桩行业全产业链运行分析及前景预测(附报告目录)1、国内外充电桩产业发展现状(1)全球充电桩产业发展现状伴随着新能源汽车产业的发展及其需要,从 2011 年起,新能源汽车充电桩就一直处在快速建设的阶段。新能源汽车充电桩以公共充电桩为主,其数量最多的国家分别是中国、欧盟和美国。截至 2019 年,中国和欧盟分别约有 51.64 万个和 16.9 万个公共充电桩,美国公共充电桩数量超过 7.5 万个。相关报告:北京普华有策信息咨询有限公司《2020-2026 年充电桩行业全产业链发展前景预测报告》美国:据美国能源部的可替代燃料数据中心统计,美国于 2011 年开始明显增加充电站建设,截至 2019 年 9 月,美国共有 78301 个充电桩,较 2018 年增加了 17234 个站点,是近 10 年来数量最多的一个年份。近 5 年来,美国充电桩每年的增加率均高于 20%,处于一个较快的发展建设阶段。美国公共充电桩数量明显高于私人充电桩。欧盟:欧盟地区自 2010 年开始建设新能源汽车充电桩,充电桩数量迅速从 2009 年的 0 增加到 2019 年的 168708 个。2019 年新建的充电桩数量最多,为 49182 个。这也能反映欧盟地区充电桩的快速建设。在欧盟地区,荷兰、德国、法国和英国较为重视新能源充电桩建设,在 2019 年,荷兰新能源充电桩数量为 50466 个、德国为 38625 个、法国为 29648 个、英国为 26476 个,共占欧盟地区充电桩总量的 86.07%。全球重点国家充电桩市场规模结构占比图其他资料来源:普华有策市场研究中心(2)中国充电桩产业发展现状1)中国充电桩制造行业发展综述截至 2019 年底,全国充电桩总计保有量为 121.9 万台,其中私人充电桩 70.3 万台,占充电桩总量的 57.7%;公共充电桩保有量为 51.64 万台,占总量的 42.3%,其中公用桩数量 41.07 万台,专用桩 10.57 万台。从技术路线上看,2019 年直流桩占公用桩保有量的 41.6%(同比+5.1pct),直流桩占比有所提升。充电设备环节,制造商多由传统的电力设备制造企业转型而来,技术门槛相对较低,参与者众多,市场格局较为分散,行业平均 CR3 不足 40%。根据发展指南规划目标,2015-2020 年充电设施的市场规模达 660 亿元,固定资产投资较大,相关企业积极转向轻资产的充电运营服务业务。设备制造环节,桩体及零部件相关厂商有:特锐德、国电南瑞、科陆电子、普天新能源、易事特和奥特迅等厂商;配电设备相关厂商有特变电...